De wereld in beeld: 'Joost mag het weten'

Februari kondigde zich niet zo eenvoudig aan. De inflatiecijfers leken niet meteen de juiste richting uit te gaan en de centrale banken waarschuwden (nog maar eens) dat de eerste rentedaling nog wel even op zich zou laten wachten. De markten leken wat hard van stapel te zijn gelopen.

Gelukkig konden de in het algemeen goede kwartaalresultaten de meubelen redden. En er was het onvermijdelijke AI-thema om een aantal indices naar nieuwe toppen te sturen. Zowel de Japanse Nikkei, de S&P500 én de EuroStoxx tikten recordhoogtes aan. En dan moeten de rentedalingen nog komen. Singer-songwriter Joost Zweegers (u misschien bekend van Novastar) bracht medio februari zijn verzameling grootste hits uit onder de naam ‘The best is yet to come’. Mooie liedjes duren doorgaans niet lang, maar het sentiment onder de beleggers zit nu toch wel goed. Joost mag het toch wel weten zekers!

De eerste weken van 2024 gingen de beurzen op hun elan van eind 2023 door, vooral de AI-technologiegerelateerde waarden. Echter, de centrale bankiers deden er alles aan om de markten heel duidelijk te maken dat een eerste renteverlaging niet snel aan de orde was. De marktverwachting van een eerste Amerikaanse renteverlaging in de maand maart werd prompt bijgesteld naar de maand juni. En ook dan blijft het devies van de centrale bankiers: data-afhankelijk beslissingen nemen. Lees, de inflatie moet eerst structureel verder naar beneden vooraleer de rente dat ook kan. Het feit dat de Amerikaanse arbeidsmarkt ijzersterk blijft presteren, zorgt alvast niet voor de nodige incentive voor de Federal Reserve (FED). Dansen op een slappe koord, iets wat FED-voorzitter Jerome Powell ondertussen als een volleerd Cirque du Soleil- acrobaat kan.

Over naar de publicatie van de kwartaalcijfers die stilaan op hun laatste benen lopen. Meer dan 80% van de bedrijven klopte de, weliswaar door analisten erg laag gepositioneerde, lat en ook bij de vooruitzichten leek het glas eerder halfvol dan halfleeg. De markt keek vooral uit naar de cijfers van AI-revelatie Nvidia. Die resultaten waren prima over de ganse lijn en het management gaf mooie vooruitzichten. Dit was meteen het sein in de markt voor een nieuw rondje ‘kopen met de ogen toe’.

En dan kregen we nog een revival van ’s werelds populairste cryptomunt als uitsmijter op ons bord. De Europese Centrale Bank (ECB) haalde in een blogpost aan dat de reële waarde van de Bitcoin feitelijk nul is. De cryptomunt zelf reageerde daarop fijntjes met een stijging naar het hoogste peil sinds 2021 en dit nadat de munt er al een rally had opzitten sinds de goedkeuring van enkele Amerikaanse Bitcoin ETF’s. De ETF’s geven het gevoel alsof beleggen in de Bitcoin effectief veilig is, maar de ECB stipte aan dat van de ‘belofte’ om wereldwijd te kunnen gaan dienen als gedecentraliseerd betaalmiddel nog niets in huis is gekomen. De onderzoekers van de ECB stellen verder dat de prijs van een ‘activa’ uiteindelijk altijd terug naar zijn fundamentele waarde evolueert. En die waarde is volgens hen dus nul. Kortom: het verschil met hun visie en de huidige waarde is groot, zéér groot.

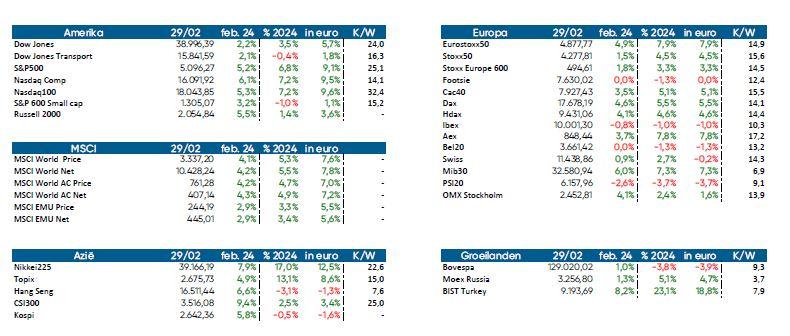

Het riedeltje wordt stilaan een beetje afgezaagd maar eens te meer loopt onze eigenste BEL20 index een flink eind achterop. Sinds begin dit jaar staan er slechts 3 aandelen in het groen: KBC, UCB en nipt D’Ieteren. Voor de rest is het huilen met de pet op. Hoe te verklaren? Vooreerst een gebrek aan bedrijven die profiteren van de AI-hype, enkele vastgoedwaarden waar de rentestijging van de laatste weken pijn doet en een aantal cyclische waarden die tegenwoordig ook al niet in de bovenste schuif liggen. Ter vergelijking: bij onze noorderburen staan 15 van de 25 AEX waarden in de plus met enkele fikse uitschieters naar boven. Nog een toch opvallende vaststelling: de Eurostoxx50 staat ‘year-to-date’ al 7,9% positief, terwijl de meeste Europese indexen weliswaar in de plus noteren maar met lagere cijfers. Dit wijst erop dat de goede prestatie vooral gedragen wordt door de ‘grote’ Europese namen. Klopt, want de Eurostoxx Small Caps (niet in de tabel) noteert sinds begin dit jaar 2,61% in de min. En voor de VS gaat die vergelijking ook op. Het blijven immers een kransje van (technologie) bedrijven die het mooie weer maken. De Russell2000-Index met ook het ‘kleine grut’ noteert net break-even sinds begin 2024.

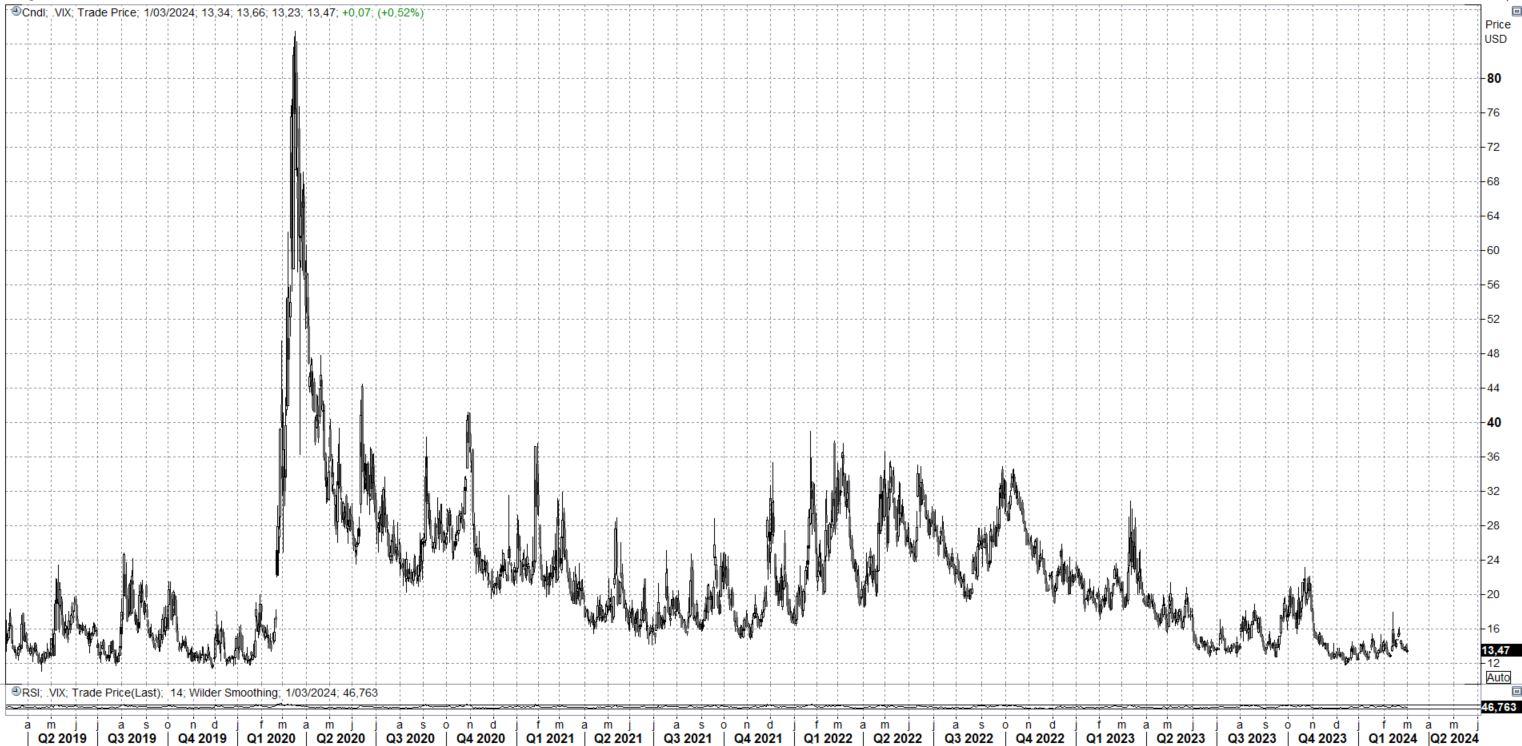

De markt wordt in slaap gewiegd

De markten liepen eind vorig jaar toch wat hard van stapel bij het inprijzen van renteverlagingen van de centrale banken. Ondertussen is de realiteitszin toch teruggekeerd en volgen de markten meer en meer het scenario van de FED, 3 renteverlagingen van 25 basispunten vanaf de zomer. En de terugkeer naar dat scenario gaat gepaard met een verdere daling van de (al lage) ‘VIX-index’. De VIX- index geeft de volatiliteit (zenuwachtigheid in de volksmond) weer van de Amerikaanse S&P500-index, kortom de brede Amerikaanse aandelenmarkt.

Waar we bijvoorbeeld tijdens de start van de covidpandemie deze index zagen pieken richting 80 punten, noteerden we in 2023 bewegingen tussen 10 en 30 punten en dit jaar valt de volatiliteit al helemaal terug met een gemiddelde rond 12 punten. Er zijn dus dringend wat richtinggevende katalysatoren (renteverlagingen, stijgende inflatie,…) nodig om opnieuw schwung in de markten te krijgen. Let wel een fors stijgende volatiliteitsindex wordt meestal veroorzaakt door een correctie in de markt. Een correctie gaat in tijd nu eenmaal sneller dan een opwaartse beweging.

‘Stilte voor de storm’ is een gezegde dat vaak kan toegepast worden voor deze index. Ter info: volatiliteit is een belangrijke parameter binnen de prijsbepaling van afgeleide producten. Eenvoudig gesteld: hoe hoger de volatiliteit hoe duurder de verzekeringspremie om u in te dekken tegen een correctie. Als het huis al in brand staat, is de polis uiteraard peperduur. Een verzekering is nu eenmaal ook het goedkoopst als het risico op schade zeer klein is.

Duitse 'Gründlichkeit' houdt ons aan de grond

2023 was een jaar om snel te vergeten voor de Duitse economie. Een licht negatieve groei voor de locomotief van Europa, wie had dat durven denken. En nu minister Habeck, Duits minister van economie, deze maand met een bijgestelde neerwaartse prognose voor dit jaar kwam (van 1,3% naar amper 0,2% groei voor 2024), lijkt Duitsland meer een blok aan het been dan een locomotief te zijn voor Europa. De voor Duitsland cruciale industrie is de boosdoener. Inflatie, globale terugval van de maakindustrie, wegvallen van goedkope (Russische) energie en beperkte fiscale steun liggen aan de basis.

Het PMI-cijfer voor de verwerkende nijverheid zakte in februari tot 42,3. Ter vergelijking, een waarde beneden 50 duidt op een krimp. De rest van de eurozone liet voor het eerst wél opnieuw groei optekenen in de exportgerichte sector. Gelukkig zijn er ook lichtpuntjes, al zijn het details. De Duitse bedrijven zijn optimistisch voor de volgende 12 maanden en in de dienstensector is de toename in de tewerkstelling op het snelste tempo in acht maanden. We willen dus gerust onze roze bril opzetten, maar we mogen geen wonderen verwachten van onze oosterburen de komende tijd.

Naar een heruitgave van 2020 in de VS?

In de VS komen de voorverkiezingen voor de Amerikaanse presidentsverkiezingen in november stilaan op toerental. Meer en meer lijkt het erop dat we een heruitgave zullen krijgen van de strijd in 2020, namelijk Joe Biden als kandidaat voor de Democraten en Donald Trump voor de Republikeinen. Dat zou willen zeggen dat we langs beide kanten de oudste kandidaten ooit krijgen in een presidentsverkiezing in de VS. Leuk weetje, Biden en Trump volgen daarmee zichzelf op, want vier jaar terug waren ze ook al de oudste kandidaten ooit. Trump moet nog slechts één tegenkandidate dulden in de Republikeinse voorverkiezingen, namelijk Nikki Haley. En nadat hij Iowa en New Hampshire won in januari gingen in februari ook Nevada, South-Carolina en Michigan voor de bijl. Vooral de overwinning in South-Carolina, de thuisstaat van Haley, wordt door team Trump gretig uitgemolken in de strijd tegen Haley. En daarmee stevenen we dus af op een strijd tussen Biden en Trump, tenzij het gerecht in de VS er nog een stokje voor steekt en Trump niet laat deelnemen voor zijn aandeel in de opstand van 6 januari 2021. Dat laatste moet al haast de reden zijn waarom Haley de handdoek nog niet heeft gegooid. De betere soap dus, met protagonisten die al lang op pensioen hadden kunnen zijn. Ten zeerste aanbevolen. De markten liggen er echter nog niet van wakker. Of Biden of Trump aan het langste eind trekt zou op zich weinig impact hebben. De geopolitieke risico’s zouden bij een overwinning van Trump wel toenemen. Eerst die inflatie definitief klein krijgen, een versoepeling van het rentebeleid en dan zien we wel is eerder de teneur op Wall Street.

Een eerste zwaluw maakt de lente nog niet

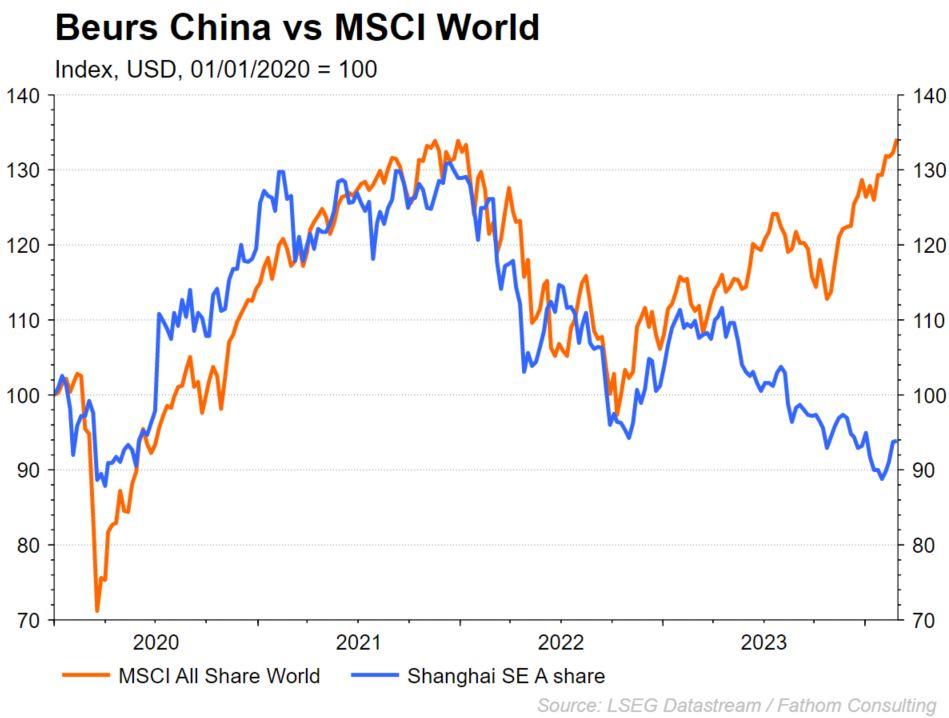

Het Chinese regime leek deze maand te ontwaken uit een lange winterslaap. Het jaar van de Draak wordt alvast ingezet met enkele ondersteunende marktmaatregelen, iets waar de markt al een tijdje op zat te wachten. De belangrijkste daarvan is een forse renteknip van 25 basispunten (veel meer dan de verwachte 10 basispunten) op de 5-jaarsrente. Die verlaging is de grootste sinds de invoering van dit rentetarief in 2019 en mag dus gezien worden als een sterk signaal dat Peking de kwakkelende vastgoedmarkt ten allen koste wil redden. De 5-jarige intrestvoet wordt er immers vooral gebruikt als basis voor hypothecaire kredieten. De vastgoedmarkt in China kan écht wel wat stimulus gebruiken en zit al een hele tijd in de hoek waar de klappen vallen. De malaise weegt namelijk ook zwaar door op het vertrouwen van de Chinese consument. En of 25 basispunten daar meteen een kentering zullen teweegbrengen is nog maar de vraag. De Chinese commerciële banken zitten echter gekneld door de strakke monetaire condities van de FED en de ECB. Als de Chinezen hun eigen munt niet te veel willen onderuit halen en een kapitaalvlucht willen voorkomen, kunnen ze de rente ten opzichte van de grote broers dollar en euro niet te veel laten zakken. Ook de Chinezen kijken dus reikhalzend uit naar renteverlagingen in het Westen, zodat ze zelf ook de teugels wat meer kunnen vieren. En zo is de cirkel dus rond, terug over naar jullie, Jerome Powell en Christine Lagarde.

Rentemarkten

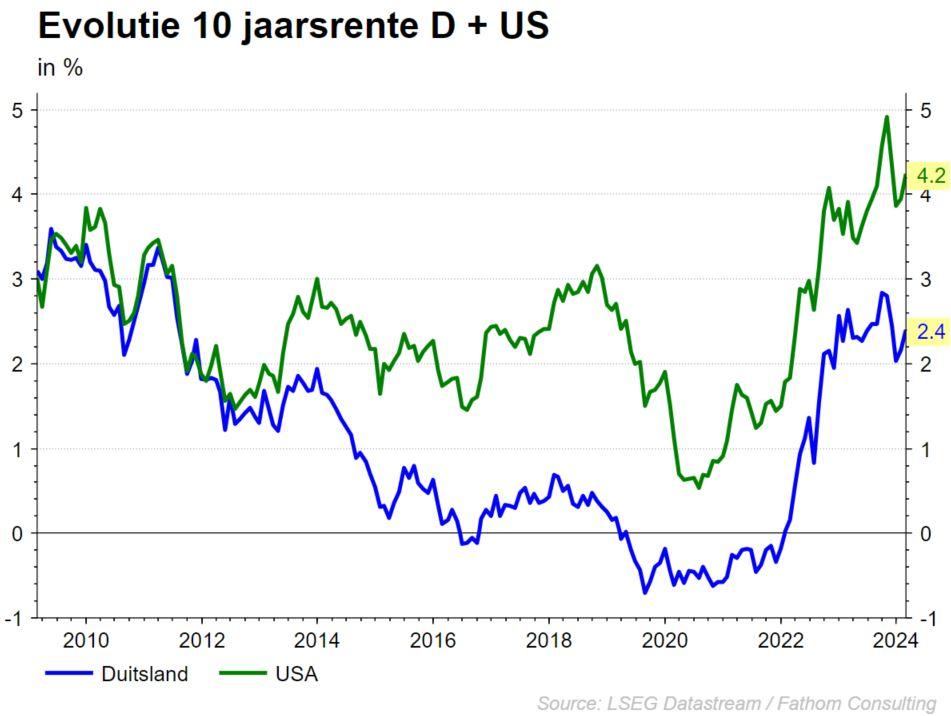

De rente op overheidsobligaties steeg de afgelopen maand fors. Van de 7 renteverlagingen die eind vorig jaar in de markt werden verrekend, blijven er momenteel nog een 4-tal over. Zowel in de VS als in de eurozone zorgden betere economische cijfers en commentaren van centrale bankiers er voor dat de renteverwachtingen verder werden getemperd.

De rentecurve vervlakte waardoor deze opnieuw meer inverteerde. De kortetermijnrente steeg immers feller dan de langetermijnrente. De trend naar een meer normale rentecurve werd andermaal omgebogen. Wellicht zal het duren tot het moment waarop centrale bankiers effectief de rente verlagen vooraleer de curve normaliseert. Momenteel verwachten de markten pas monetaire actie vanaf de maand juni.

Op het vlak van de bedrijfsobligaties zorgde het vertrouwen van de markt in het ‘zachte landing’-scenario voor de economie er voor dat de kredietspreads op zowel investment grade obligaties als de meer risicovolle high yield obligaties verder afnamen. Het is duidelijk dat de markt voor bedrijfsobligaties momenteel een optimistisch economisch scenario volgt.

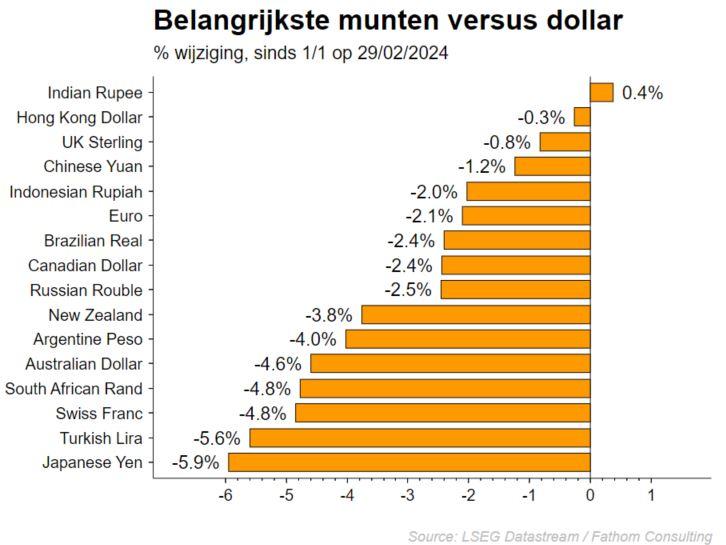

Februari was een goede maand voor de euro. De eenheidsmunt verstevigde fors ten aanzien van Centraal-Europese munten als de Tsjechische kroon en Hongaarse forint. De munt boekte eveneens koerswinsten tegenover Australische en Nieuw-Zeelandse dollar, Noorse kroon en Britse pond.

De euro-dollarkoers bleef nagenoeg stabiel. Tegenover de meeste munten apprecieert de dollar sinds het jaarbegin.

KBC Beleggingsstrategie

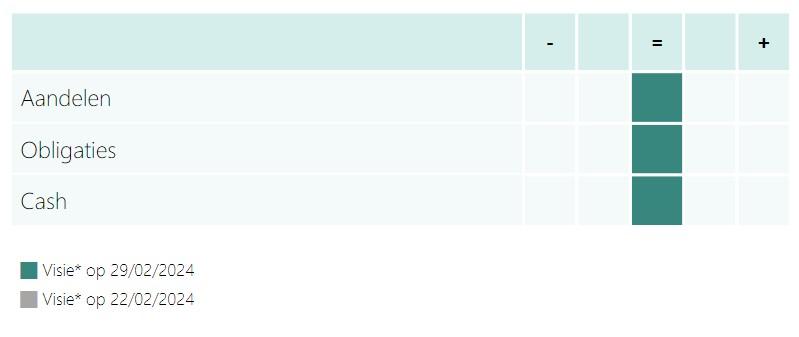

De Amerikaanse economie houdt voorlopig goed stand. En hoewel in Europa de groeicijfers weliswaar neerwaarts worden bijgesteld, blijft de zogenaamde 'zachte landing' van de economie ons basisscenario. We blijven daarom neutraal op aandelen en even goed op obligaties, die aantrekkelijk blijven met het zicht op een renteverlaging verder in het jaar. We houden verder ook nog steeds wat cash aan in de strategie om in te spelen op opportuniteiten en we kunnen ook hier profiteren van een aantrekkelijke vergoeding

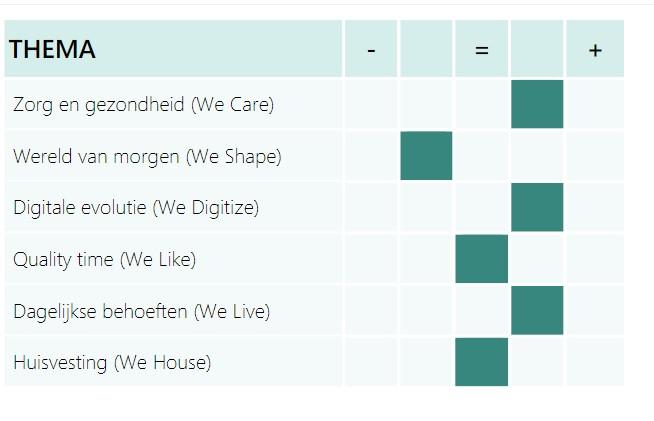

De sectorkeuzes van onze strategie zorgen ervoor dat we kiezen voor We Care, We Live en voor We Digitize. We blijven de ietwat defensievere sectoren (pharma- en niet-cyclische consumentensector) naar voor schuiven omwille van het lagere risico en kiezen voor 'big tech' omwille van momentum en de sterke Amerikaanse consument. De neutrale visie voor vastgoed komt er door de uitgestelde renteverlagingen en op We Shape blijven we onderwogen met een licht negatieve visie.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.