De wereld in beeld: aprilse grillen … en in mei moeten we ze ook nog willen

De maand april zal in de economische geschiedenis zijn plaats verdiend hebben. Het begon op 'Liberation Day' met de aankondiging van nieuwe Amerikaanse importtarieven. De rest van de maand was grillig en hevig. De eerste dagen na de aankondiging daalden de beurzen stevig. Toen ze op 5 april ook effectief van start gingen daalden de markten nog even verder.

China reageerde sterk op de nieuwe handelstarieven. Het Chinese ministerie van Handel vond de Amerikaanse maatregelen 'compleet ongegrond' en beschuldigde de VS van 'economisch pesten.' Als reactie daarop verhoogde China de importheffingen op Amerikaanse producten van 34% naar 84%. Verder waarschuwde China dat het bereid was om tot het einde te vechten als de VS hun tarieven nog zouden verhogen. Ook vaardigde de Chinese overheid op 4 april een exportverbod uit van kritieke mineralen naar de Verenigde Staten. Dit verbod omvat zeldzame aardmetalen zoals gallium en grafiet die essentieel zijn voor de productie van elektrische voertuigen, halfgeleiders en andere hightechindustrieën.

Machogewijs liet ook president Trump zich niet onbetuigd. Hij verhoogde de tarieven naar 104% om een paar dagen later zelfs naar 125% te gaan. Maar de obligatiemarkten duwden de president even in de hoek met een forse stijging van de Amerikaanse langetermijnrente tot gevolg. Trump duwde de pauzeknop in voor alle landen behalve China. De markten haalden opgelucht adem en herstelden fors. En toen op 12 april ook de aparte tarieven voor de technologiesector werden opgeschort, haalde iedereen opgelucht adem. De koersen stegen en het ergste leek voorbij. Dit was echter zonder de Amerikaanse president gerekend. Die besloot een oorlogje te voeren met de voorzitter van de Federal Reserve over de te hoge intrestvoeten. Hij dreigde zelfs even om Jérome Powell te ontslaan. In de praktijk is dat weliswaar quasi onmogelijk maar de markten waren stevig onder de indruk van zoveel lef en wispelturigheid en gingen weer de andere kant op. Na een weekendje bezinnen stelde Trump dat hij nooit de intentie had om de Fed-voorzitter te ontslaan. De beurzen maakten nog maar eens een bocht, deze keer naar boven. De rest van de maand verliep gelukkig iets rustiger met zelfs een lichte dooi tussen China en de VS. China stelde zelfs enkele Amerikaanse goederen zoals smartphones, laptops en andere elektronica vrij van de hoge tarieven.

En wat nu? Hoewel de meeste tarieven ondertussen zijn opgeschort voor 90 dagen is de dreiging nog niet volledig weg. Het komt er nu op aan dat een aantal landen akkoorden sluiten met de VS om zo de vrees op een volledige ontwrichting van de wereldeconomie weg te nemen. Momenteel zijn er verschillende landen die onderhandelen met de Verenigde Staten over handelstarieven. Enkele van de belangrijkste landen en regio’s zijn de Europese Unie, China, Japan, Canada en Mexico. Daarnaast zijn er meer dan 50 andere landen die interesse hebben getoond in onderhandelingen over importtarieven met de VS. Krijgen we één of meerdere handelsakkoorden dan kan de rust terugkeren op de markten. Lukt dit niet dan kunnen we nog spannende weken tegemoet gaan.

Amerikaanse groei duikt onder nul (Bron: KBC Economics)

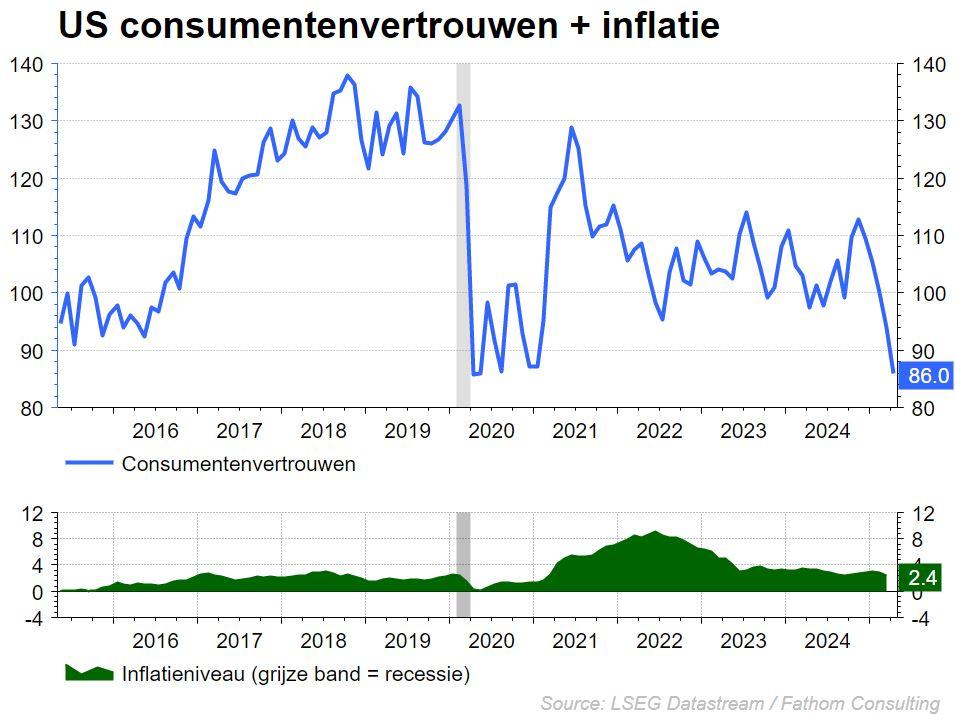

De economische groei in de VS kende het eerste negatieve cijfer in de afgelopen drie jaar. Een daling van 0,1% kwartaal-op-kwartaal was het verdict. Deze daling was vooral te wijten aan een sterke toename van de invoer. Die steeg met maar liefst 10,3% tegenover het vorige kwartaal. Naar een oorzaak is het niet lang zoeken. Heel wat bedrijven voerden nog snel goederen in uit vrees voor de hogere handelstarieven. De voorraden stegen logischerwijs omdat de geïmporteerde goederen nog een tijdje opgeslagen moeten worden. Op zich geen cijfers om zich zorgen over te maken maar toch een aandachtspunt. De consumentenuitgaven leverden maar een beperkte bijdrage, net als de dienstenconsumptie. De weersomstandigheden speelden afgelopen maand een rol maar mogelijk begint de consument te bezuinigen op niet-essentiële uitgaven. De daling van het consumentenvertrouwen is een teken aan de wand.

Een andere toon zien we in de eurozone waar het bbp in het eerste kwartaal met 0,4% steeg. Vooral de forse groei in Ierland (+3,2%) viel op. En ook de Chinese economie kende een mooie 5,4% stijging jaar-op-jaar. De VS valt dus duidelijk uit de toon …

Fixed income: recessievrees op komst

Na de Amerikaanse 'Liberation Day' op 2 april waarop nieuwe, brede importtarieven werden aangekondigd, reageerden de rentemarkten in Europa en de Verenigde Staten sterk. Deze maatregelen veroorzaakten wereldwijde economische onrust en verhoogden de onzekerheid over het toekomstige monetaire en economische beleid.

De onmiddellijke reactie was een scherpe wereldijde daling van de aandelenmarkten, gevolgd door een vlucht van beleggers naar traditionele veilige havens zoals goud en Duitse staatsobligaties.

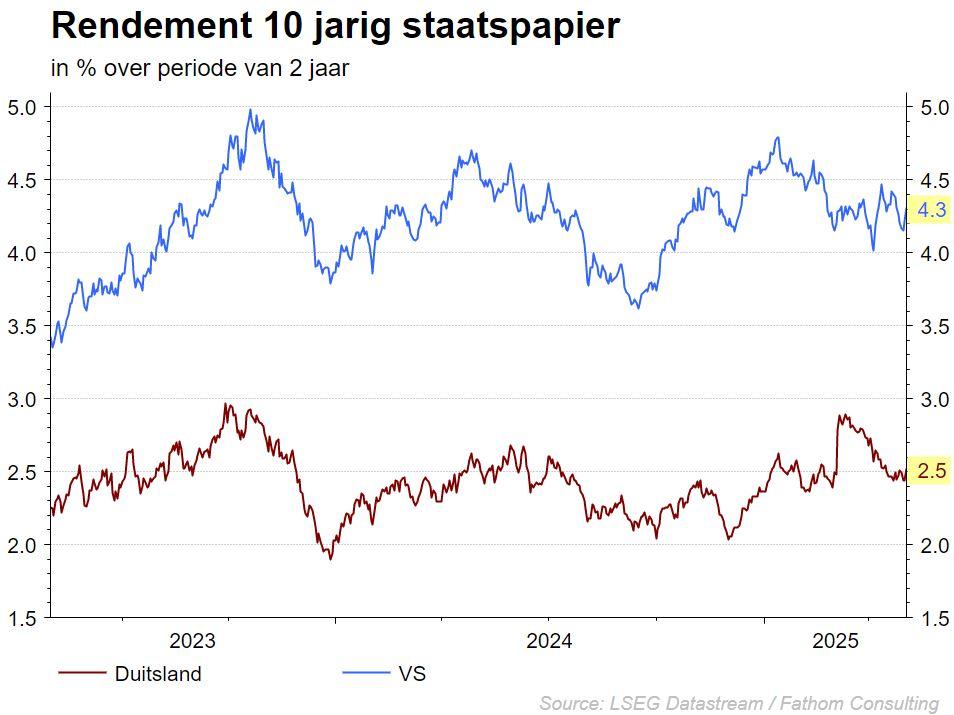

In de Verenigde Staten leidde de aankondiging van brede invoerheffingen tot een initiële daling van de rente op staatsobligaties omdat beleggers op zoek gingen naar veiligheid. Echter, deze trend keerde snel om. De 10-jaarsrente op Amerikaanse staatsobligaties steeg van 3,86% op 4 april naar 4,59% op 7 april. Dat was de grootste driedaagse stijging sinds 1982. Deze stijging werd aangedreven door zorgen over oplopende inflatie als gevolg van de importtarieven en hogere overheidstekorten en vooral door een afnemend vertrouwen in de status van de Verenigde Staten als veilige haven. Ook de persoonlijke aanval van president Trump op Jerome Powel, de voorzitter van de ‘onafhankelijke’ Federal Reserve, schaadde dat vertrouwen.

In Europa daarentegen leidde de wereldwijde onzekerheid tot een toegenomen vraag naar veilige activa, met name Duitse staatsobligaties. De rente op de 10-jaars Bund daalde tot 2,44% ondanks eerdere zorgen over stijgende schulden en inflatieverwachtingen in Duitsland. De Europese Centrale Bank reageerde op de economische dreiging door op 17 april haar belangrijkste rentetarief voor de zevende keer op rij te verlagen naar 2,25%. Dat met als doel de economische impact van de aanhoudende handelsspanningen te verzachten .

Terwijl de Amerikaanse rentecurve tekenen van inversie vertoonde, met kortetermijnrentes die hoger waren dan de langetermijnrentes, bleef de steile Europese rentecurve relatief stabiel. En dat ondanks lagere rentes, ondersteund door het beleid van de ECB en de vraag naar veilige Europese activa.

Na de aankondiging van de Amerikaanse handelstarieven stegen de spreads op Europese bedrijfsobligaties in het high-yield segment. De gemiddelde spread, die het extra rendement weerspiegelt ten opzichte van risicovrije obligaties, steeg tot 4,40 % op 22 april. Wat een aanzienlijke toename is ten opzichte van 3,20 % eind maart. Hoewel dit onder het piekniveau van 4,46% op 9 april bleef, duidde het op verhoogde risicoaversie onder beleggers.

De Amerikaanse bedrijfsobligaties, vooral in het high-yield segment, zagen eveneens hun spreads toenemen vanwege zorgen over verstoringen in de handel en toeleveringsketens. De verhoogde kosten van import en potentiële tegenmaatregelen van handelspartners verhoogden de risico’s voor bedrijven. Dat vertaalde zich in bredere kredietspreads. De stijging was hier nog meer uitgesproken en we zagen bijna een verdubbeling van de kredietspreads van 2,58% tot 4,57%

KBC Beleggingsstrategie

Sectoren binnen de strategie

CYCLISCHE AANDELEN: globaal genomen blijven we sceptisch voor cyclische aandelen. Het wispelturige beleid van Trump en de dreiging rond een handelsoorlog vertroebelen de vooruitzichten voor deze sectoren. We zijn nog steeds voorzichtig voor industriële bedrijven maar blijven neutraal voor basismaterialen. We blijven de cyclische consumentensectoren onderwegen, aangezien deze sector het grootste slachtoffer lijkt van de handelsoorlog en de verwachte groeivertraging.

DEFENSIEVE AANDELEN: sectoraal gaat de voorkeur vooral naar gezondheidszorg. Binnen gezondheidszorg zijn we vooral positief voor de klassieke farmaciebedrijven en eerder neutraal op medische technologie. Voor telecombedrijven zijn we neutraal. Na een sterke rit bouwen we de overwogen positie op voeding en dranken, een veilige haven in tijden van verhoogde volatiliteit, terug wat af. We gaan daardoor naar een licht onderwogen positie voor de niet cyclische-consumentengoederen.

FINANCIËLE AANDELEN: voor de financiële sector zijn we overwogen. De interestmarges blijven hoog, en de verwachte beweging in de rentecurve versterkt dit effect ook nog de komende maanden. Vooral de verzekeringsmaatschappijen dragen blijvend onze voorkeur weg. We verkochten een deel van de (Amerikaanse) financiële diensten -die meer blootgesteld zijn aan de consument in de VS-, en bouwden opnieuw eurozone banken op.

VASTGOED: na een moeilijke periode voor vastgoed, zou de sector moeten kunnen profiteren van de een lagere rente dan een paar jaar geleden. Desalniettemin blijft de langetermijnrente wel vrij hoog, en dat weegt nog steeds op de financieringskost in deze vooral Amerikaans-getinte sector. Omwille van de Amerikaanse klemtoon in de sector behouden we ons neutraal advies.

TECHNOLOGIE: we zijn overwogen op de brede technologiesector. We blijven overwogen voor zowel media (communicatiediensten) en software, en blijven onderwogen voor hardware. Op halfgeleiders zijn we neutraal gepositioneerd. De recente correctie op deze technologie-aandelen maakt ook de waarderingen terug wat interessanter. We bouwden dan ook Nvidia en Software wat verder op, waardoor we nu terug wat meer overwogen zijn in de IT-sector.

In de conventionele strategie beleggen we ook in de ENERGIESECTOR maar doen dit onder de norm. De olieprijzen liggen opnieuw onder hun recente piek. De winstcijfers blijven eerder pover. De geopolitieke situatie blijft instabiel, en heeft weliswaar een invloed op de olieprijs, maar grote bewegingen in de olieprijs blijven uit waardoor we onze view niet veranderen.

REGIO’S

De Amerikaanse beurzen moesten voorlopig de zwaarste klappen verwerken van de handelsoorlog van president Trump. We blijven voorlopig licht onderwogen (binnen een neutrale visie). De waardering van Amerikaanse aandelen wordt geleidelijk aan wel terug interessanter. We zijn neutraal over de eurozone en overwogen in de meer defensieve niet-eurolanden (VK, Zwitserland). We hebben nog steeds een kleine positie in small & midcaps uit de EMU.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Hebt u hierover vragen?

Uw private banker of wealth manager helpt u graag verder.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.