De wereld in beeld: beleggingsverwachtingen 2023

Terugblik 2022

Geen plaats om te schuilen … letterlijk jammer genoeg

Het was ruw wakker worden voor beleggers in 2022. Na een onverwacht boerenjaar in 2021 leek het nieuwe jaar zich positief aan te kondigen met een wereldeconomie op volle toeren en een flinke winstgroei in de zeilen. Toegegeven, er was al wat inflatie aan de horizon en wat beweging aan de Oekraïense grens, maar niemand had durven denken dat we aan de drempel van een nieuwe oorlog stonden én dat centrale banken rentes zouden optrekken alsof het een lieve lust was.

Op 24 februari 2022 zag de wereld er plots heel wat anders uit toen Russische tanks Oekraïne binnenrolden. Al snel werd duidelijk dat het conflict aan de Europese grenzen een blijver zou zijn en dat er naast sancties tegen Rusland ook hogere prijzen voor energie- en voedingsgrondstoffen moesten worden doorgerekend in de economie. Het inflatiespook sprong op en schudde centrale bankiers ruw wakker uit hun schier eindeloze winterslaap. De Amerikaanse centrale bank (FED) en niet later ook de Europese (ECB) begonnen aan een stevige reeks renteverhogingen. Inflatie bleek echter een hardnekkig probleem. En zelfs na een renteverhoging van meer dan 4% lijkt de FED nog niet uitgespeeld. De fors hogere rentes, de door inflatie uitgeholde koopkracht en een door het beleid en vastgoedproblemen lamgeslagen Chinese economie zorgen meer en meer voor een versombering van de wereldeconomie.

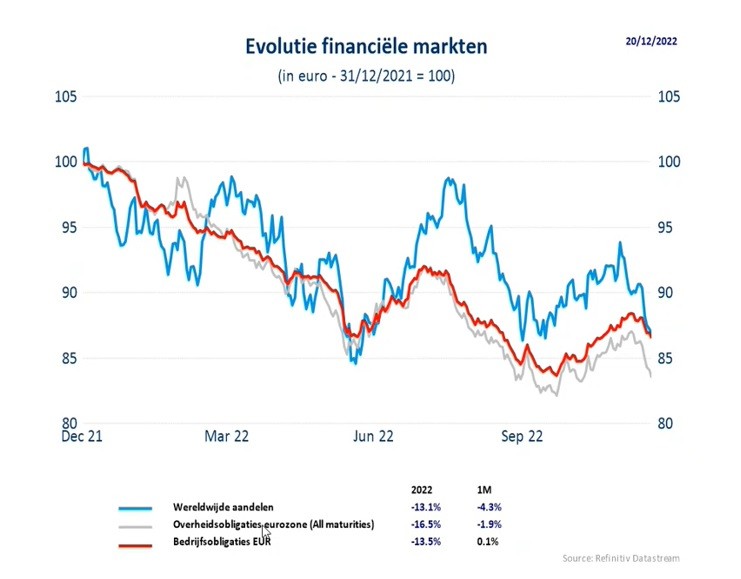

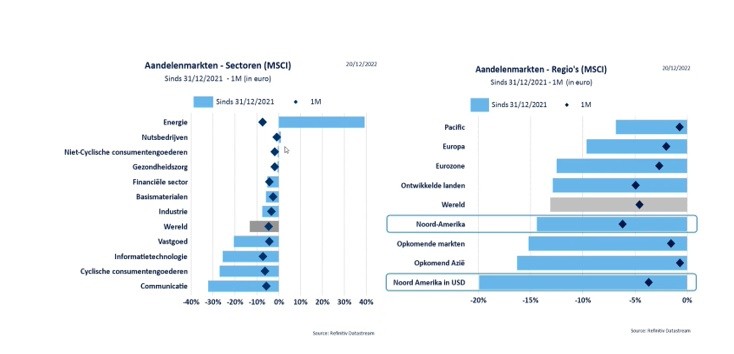

Aandelenmarkten hielden zich initieel nog kranig na de eerste terugval bij de inval van Rusland in Oekraïne, maar onder invloed van de opeenvolgende rentestijgingen kwam er een eerste dieptepunt in juni 2022. Wat volgde waren enkele zogenaamde berenmarktrally’s, telkens gevoed door de hoop dat de FED quasi 'uitverhoogd' was of dat de inflatietrein langzamerhand tot stilstand was gekomen. Bijna alle sectoren deelden in de klappen. Het waren vooral de rentegevoelige sectoren, zoals technologie en communicatiediensten die echt in de touwen hingen. De niet-cyclische consumentengoederen, bedrijven uit de gezondheidszorg en uiteraard de nutsbedrijven (die profiteerden van de hogere energieprijzen) waren de 'veiligere havens' voor aandelenbeleggers in 2022. Ook de Chinese beurs had een horrorjaar door groeivertragingen, onrust rond extra regulering voor de technologiesector en vastgoedproblemen. Het dieptepunt daar lag in oktober en sinds de aangekondigde versoepelingen wakkert de hoop op een herstel aan maar ook covid houdt weer zwaar huis in het Oosten.

Als aandelen het niet goed doen dan gaan we schuilen in obligaties, zegt een ongeschreven beurswet. Maar ook daar was het kommer en kwel in 2022 … Doordat de beleidsrente in de meeste landen fors omhoog werd getrokken en aankoopprogramma’s van obligaties werden stopgezet, tekenden we een historisch nooit gezien negatief rendement voor overheidsobligaties op van meer dan 10%. Tot zover de veilige haven. Sinds het midden van het jaar is het nu wachten op de piek van die beleidsrentes en op een daling van de inflatiecijfers. Die zogenaamde pivot van centrale bankiers moet het komende jaar zorgen voor rust op de obligatiemarkten en zal het teken zijn om de defensievere invulling van de portefeuilles opnieuw op te vullen met obligaties. ‘The best is yet to come’, zong Joost Sweegers ooit.

Op muntvlak valt nog iets te vertellen over de 'allmighty dollar'. Die brak in 2022 stevig door de pariteit toen het renteverschil tussen de VS en Europa zwaar opliep. De sterke ingrepen van de FED en het weifelende beleid van de ECB zorgden hiervoor. Sinds het verschil in rente wat terugliep en nu de inflatiepiek bereikt lijkt te zijn in de VS, moet de dollar al wat van zijn winsten afstaan. Per saldo noteert de greenback nog steeds mooi hoger dan de euro t.o.v. begin 2022.

Samengevat in rendementscijfers

- De MSCI World Index, die de grootste bedrijven ter wereld bundelt, in dollar noteert op 31 december 2022 19,7% lager dan op 1 januari van hetzelfde jaar.

- De Nasdaq is, na jaren aanvoerder te zijn van het pak, nu het kneusje met een jaarverlies van ongeveer 33% in dollar.

- Door de hogere rentes in de VS kon de dollar wel ongeveer 6% sterker worden ten opzichte van de euro.

- Aardgas is de grote winnaar en noteert sinds het jaarbegin van 2022 meer dan 40% hoger.

- Ook de obligatiemarkten corrigeerden dus flink. Kortlopende Europese overheidsobligaties hielden het beste stand met een verlies van ongeveer 7%, langer lopende Europese staatsobligaties kregen dan weer de grootste klappen met een verlies van 19%.

- Renteverhogingen vielen op te tekenen in de hele wereld. Centrale banken wereldwijd gaan zo de inflatie te lijf. Uitzonderingen vonden we onder andere in China (waar de centrale bank de sputterende economie wil ondersteunen) en in bijvoorbeeld Turkije.

• En als u dacht dat u bij de cryptomarkten goed zat omdat die het “alternatieve circuit” bespelen, kwam u flink bedrogen uit. De Bitcoin bijvoorbeeld daalde in 2022 met maar liefst ruwweg 65%.

Vooruitblik 2023

Waar lagen die startkabels ook alweer?

De economie staat voor een loodzware opgave: bedrijfswinsten op peil houden in het licht van wereldwijd oplopende rentes, duurdere grondstoffen en hogere energieprijzen. De oorlog in Oekraïne lijkt nog niet meteen ten einde te lopen en de Chinese groeimotor sputtert als nooit tevoren. Economische data zullen met argusogen worden gevolgd en analisten verwachten nog steeds veel van de bedrijfswinsten. Het wordt koffiedik kijken of bedrijven de hoge verwachtingen kunnen waarmaken. Want door de hogere energieprijzen en de prijsstijgingen in de levensmiddelen als gevolg van de inflatie, zakt de koopkracht ook voor de gezinnen.. Vraag blijft dus of zij met hun bestedingen de economie op peil zullen kunnen houden.

Wat positief nieuws: de energieprijzen lijken (alleszins minstens tijdelijk) over de piek heen te zijn. Zowel de olie- als de gasprijzen daalden de afgelopen maanden terug naar niveaus van begin 2022. En ook de flessenhals die zich vormde na covid in de transportsector lijkt zich sneller dan verwacht op te lossen. Toeleverings- en bevoorradingsproblemen ebben dus stilaan weg. Dit zijn beide zaken die de inflatiezorgen begin 2023 zullen doen afnemen.

Maar de kern van het probleem is nog allerminst opgelost, namelijk de krapte op de arbeidsmarkt, die vooral in de VS speelt. De werkloosheidsgraad is historisch laag en de vraag naar arbeid ligt er nog steeds erg hoog. Daarnaast zijn er ook minder en minder werkende Amerikanen (door ouderdom, minder immigratie …). Gezien de hoge vraag naar arbeid en het lage aanbod gaat dus de “prijs” omhoog en dat zijn in dit geval de lonen. Die stijging van de lonen is voor de Amerikaanse centrale bank de belangrijkste reden om vast te houden aan de renteverhogingen. Dat is immers de grootste bron van hardnekkige inflatie. Een sterke arbeidsmarkt kan dus toch een probleem vormen en gaan we in 2023 moeten opvolgen om de nodige beslissingen te nemen.

Hoe wilt u uw recessie, beste klant?

Een slechts “milde” recessie is momenteel niet uitgesloten, nu de inflatiepiek en het ergste van de energiecrisis schijnbaar achter ons liggen. Met aandelenmarkten die gemiddeld tussen de 15 à 20% onder hun historische hoogtepunten noteren en obligatierentes die opklommen tot interessante niveaus, kondigt 2023 zich zelfs beloftevol aan. Schijn kan evenwel bedriegen natuurlijk. De inflatiecrisis is geenszins al bezworen en dus kan zowel in de VS als in Europa de verstrakking van de beleidsrente nog even doorgaan. Het blijft dan afwachten wat de impact van die ongezien snelle verstrakking zal zijn op het bestedingsgedrag van gezinnen en bedrijven.

De stijging van de rentes wereldwijd lijkt ondertussen wel al te zijn ingeprijsd in de aandelenkoersen. Maar mochten morgen ook de bedrijfswinsten plots onvoorzien zakken (wat zich in het verleden in een recessie steeds voordeed) dan kunnen aandelenkoersen nog een knauw krijgen begin 2023. Aangezien arbeidskosten en financiële lasten bij bedrijven in de lift zitten is een scenario van lagere winsten helemaal niet ondenkbaar. We positioneren ons dus nog even voorzichtig en houden ons klaar om snel bij te sturen en onze cashpositie te gebruiken om volop voor aandelen te gaan wanneer de winsten alsnog meevallen of wanneer de markt te hevig zou reageren op zwaar economisch weer (buy the dip, weet u wel).

Wat de sectoren betreft positioneert KBC Asset Management zich nog even defensief met voorop de energiesector en de gezondheidszorg. De technologiesector kreeg in 2022 de grootste klappen. Die sector hebben we de laatste tijd wel al opnieuw wat opgepikt gezien de waarderingen. Andere sectoren blijven nog even onderwogen. In de loop van 2023 denken we de omgekeerde beweging te gaan maken en eerst de cyclische sectoren opnieuw op te bouwen naargelang de resultaten van de bedrijven meevallen of als de waarderingen te mooi zijn om te laten liggen.

Terug van (nooit) weggeweest

Vinger aan de pols dus, ook wat obligaties betreft. Eens de rentepiek wordt bereikt, wordt het gewicht van obligaties (ook nog steeds onderwogen) snel opgetrokken om te profiteren van het hogere lopende rendement. Timing is dus het codewoord voor 2023. KBC Asset Management blijft dan ook alles op de voet opvolgen om die juiste momenten er voor u uit te pikken.

Momenteel houden we onze looptijden in obligaties alvast kort, om zo sneller te kunnen inspelen op hogere rentes bij stijgingen. We houden ook nog vast aan staatsobligaties in tegenstelling tot bedrijfsobligaties. Die laatste leveren weliswaar een iets hoger rendement maar zijn bij een recessie kwetsbaar als bedrijven moeilijkheden ondervinden door het zwakkere economische klimaat. Onze eerste actie binnen obligaties zal het verlengen van de looptijd in staatsobligaties zijn, en dit van zodra de beleidsrente piekt. Als het economische plaatje nadien verbetert verleggen we dan de nadruk van staats- naar bedrijfsobligaties.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.