De wereld in beeld: het blijft stormen op de wereldwijde markten

Inflatie, recessie, schuldenplafond, AI, noem maar op, mei was allesbehalve saai

Wat een jaar hé! Het is al mei en elke maand gebeurt er wel iets. Na een volatiel april op de markten kondigde de maand mei zich aanvankelijk nog rustig aan. De Federal Reserve (Fed) kwam tot een consensus om de kat (in dit geval de economische data) uit de boom te kijken en zo het rentepad voor de komende maanden verder uit te stippelen. De Europese Centrale Bank (ECB) sprong ook op de trein, maar koppelde vooral de sterkte van verhogingen aan de toekomstige data. En zo blijft Lagarde haar Amerikaanse collega Powell schaduwen vanop een afstand.

De bankenstress die de markten de vorige maanden in de greep hield, was nog niet verdwenen toen Janet Yellen waarschuwde dat er nog overnames van banken kunnen doorgaan om het speelveld opnieuw gelijk te trekken. Lokale Amerikaanse financiële spelers hielden meteen hun deposito’s in het oog. Eens de stormloop op gang komt, kan het soms snel gaan. In de meeste gevallen onnodig achteraf bekeken, maar de impact van een sneeuwbaleffect kan nefast zijn. Denk maar aan Silicon Valley Bank eerder dit jaar.

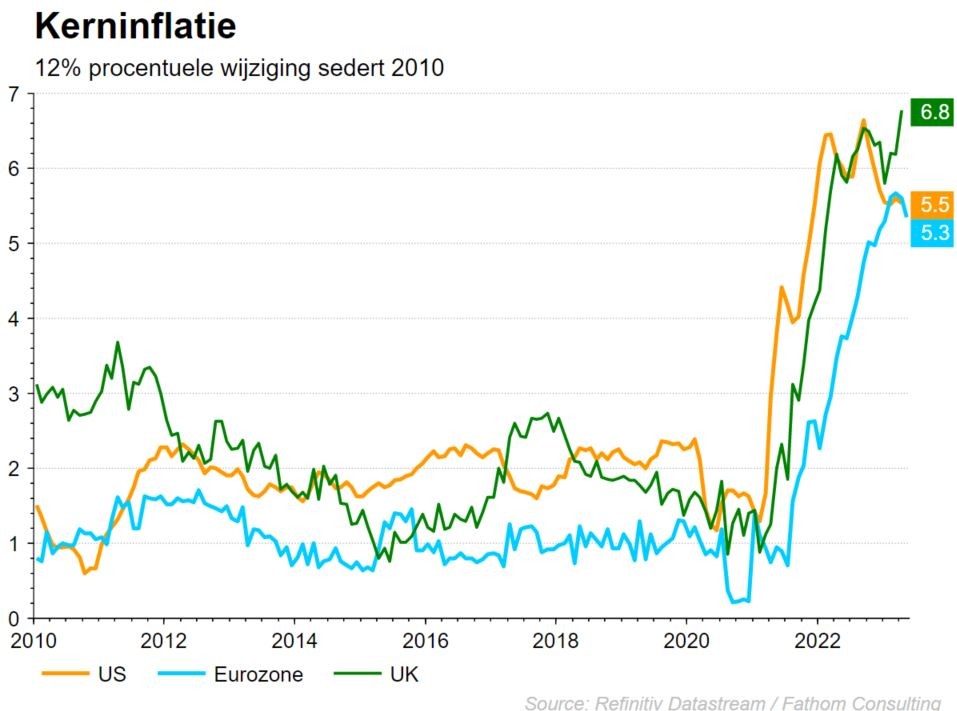

Zakkende deposito’s bij lokale banken zien we niet graag, zakkende inflatiecijfers echter des te meer. En die inflatiecijfers bleven in de maand mei dalende, hoewel de kerninflatie hardnekkig hoog bleef. Wat Europa betreft, waren het vooral de dalende gas- en elektriciteitsprijzen die de inflatie verder de weg terug naar beneden wezen. Greedflation (het hoger optrekken van prijzen door sommige producenten dan hun kosten doorgestegen zijn) lag echter wel op de loer en vooral de voedselprijzen stijgen nog steeds sneller dan de inflatie. Een pervers effect van de prijszettingsmacht die grote merken hebben.

Wat Amerika betreft blijft de inflatie opboksen tegen de sterke arbeidsmarkt. Verschillende economische indicatoren beginnen dan wel op onweer te staan (kredietverlening daalt, de producerende nijverheid krimpt …), bedrijven vinden nog steeds niet genoeg werknemers op de arbeidsmarkt. Dit zorgt ervoor dat de werkende Joe Sixpack zijn looneisen kan optrekken en zo mee de inflatie aanwakkert.

En ook het schuldenplafond in de VS speelde mee in de maand mei. Om de zoveel jaar volgt een rondje plafond verhogen en door de recent nog verder opgelopen polarisatie in het land leek het geen makkelijke klus om Republikeinen en Democraten op één lijn te brengen. Het alternatief was echter sowieso geen optie. De wereldwijd grootste schuldenaar in faling laten gaan, zou een enorm effect hebben op de wereldeconomie. Na een eerste perikel met kredietratingbureau Fitch, die ermee dreigden om de rating van de VS te verlagen, leek er toch schot in de zaak te komen. Vreemd toch, hoe het lijkt alsof men eerst een ‘schop onder het gat’ nodig heeft ...

Bedrijfsresultaten eerste kwartaal boven de lat

De omzet van de bedrijven over het eerste kwartaal viel zowel in Europa als in de VS hoger uit dan vorig jaar. De winstcijfers toonden echter een gemengd beeld. In de VS gingen de bedrijfswinsten namelijk licht achteruit met ongeveer 3%. Europa kon een winstgroei boeken met eenzelfde getal. Pas op de plaats zo lijkt, het maar de bedrijfsresultaten kloppen daarmee wel de gemiddelde analistenverwachtingen met meer dan 7%. De lat van die analisten mag dan wel laag gelegen hebben, 3 op de 4 bedrijven slaagden er in om ‘fosburyflop-gewijs’ over die lat te gaan. Dat is historisch gezien een vrij hoog percentage.

De markten liepen duidelijk al voor op de resultaten, want bedrijven die positief konden uitpakken werden karig beloond. Bedrijven die de bal missloegen, werden zwaar afgestraft. De technologiesector ging, onder invloed van de AI-hype mooi hoger, de rest van de indices (en dan zeker Europa) ging lager in mei. De mindere economische data in China spelen een rol voor de zwakke prestatie van Europa.

Harde, zachte of geen landing? Waar stevent onze economie op af?

Een groeivertraging wordt door onze economen al een tijdje voorspeld. Die tekent zich nu ook beetje bij beetje af in de markten. De kwartaalresultaten mogen dan nog goed geweest zijn, de verwachtingen van bedrijven en analisten zijn niet bijster sterk. En ook de voorlopende-indicato en tonen toch echt een vertraging van de algemene economie. In de industriële sector of die van de basismaterialen zien we duidelijke tekenen van vertraging. De olieprijs calculeerde de afgelopen maand ook niet bepaald een hogere vraag in, integendeel. En de gasprijzen in Europa zakten terug naar pre-oorlog niveaus. Het zal er de komende tijd van afhangen naar welke kant het muntje valt. De komkommertijd die er op de beurzen zit aan te komen (sell in May, weet u wel en lagere volumes in de zomermaanden), zal mogelijkerwijs de val van ons muntje wel nog wat rekken. Hopelijk kunnen na de zomer concluderen dat de bedrijfsresultaten ons erdoor hebben geloodst.

De kans is reëel dat we richting een langere periode van hogere inflatie en lagere groei gaan. Dit noemen we ook wel slowflation. Geen eenvoudige omgeving om in te beleggen maar er zijn zeker nog kansen. Parelvissers aan zet dus.

KBC Beleggingsstrategie

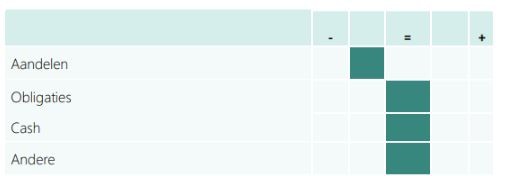

Wat onze allocatie betreft blijven we in aandelen gaan voor defensievere sectoren zoals gezondheidszorg en voedingsbedrijven. De meer cyclische bedrijven gaan we eerder onderwegen. Luxe gaat een trapje lager aangezien de herlancering van China nog wat hapert. Technologie zit neutraal maar onderliggend overwegen we de software t.o.v. een onderweging van hardware.

Regionaal gaan we iets meer richting Azië en dan vooral opkomend Azië waar we nog groei terugvinden en Japan, dat wat stabieler is. We blijven evenwel voorzichtig en gaan in het algemeen aandelen wat onderwegen.

Obligaties blijven neutraal. We kiezen daar vandaag voor bedrijfsobligaties met hoge ratings om ons rendement op peil te houden en omdat we nog renteverhogingen verwachten van de ECB. In vreemde munten gaan we richting hoogrentende obligaties.

Vastrentende markten

Een hardnekkig hoge inflatie gecombineerd met sterke tewerkstellingscijfers zorgden afgelopen maand voor zenuwachtigheid onder centrale bankiers.

Zowel in de eurozone als in de VS werd dan ook het mantra herhaald dat de rentecyclus wellicht nog niet ten einde is. Zeker in de VS hebben de obligatiemarkten dan ook een pasje terug gezet. De rentedalingen die de markt verwachtte later dit jaar werden wat teruggeschroefd. De obligatierentes stegen, het meest uitgesproken op het korte eind van de rentecurve. Hierdoor vervlakte die rentecurve opnieuw.

Ook in Europa steeg de overheidsrente maar wel minder uitgesproken dan aan de andere kant van de oceaan. De curve evolueerde op parallelle wijze hoger en dit met ongeveer 15 basispunten op maandbasis.

Wat betreft de bedrijfsobligaties was de afgelopen maand mei een eerder rustige en weinig volatiele maand. De kredietspreads op zowel investment grade als high yield obligaties wijzigden nauwelijks.

De kredietmarkten gaan momenteel uit van een milde economische groeivertraging later dit jaar.

Op de valutamarkten kon de dollar garen spinnen bij de teruggeschroefde verwachting voor rentedalingen in de VS. De dollar won afgelopen maand 2,5% ten opzichte van de euro.

Andere munten zoals de Noorse en Zweedse kroon, Japanse yen en Nieuw-Zeelandse dollar verzwakten dan weer t.o.v. de eenheidsmunt.

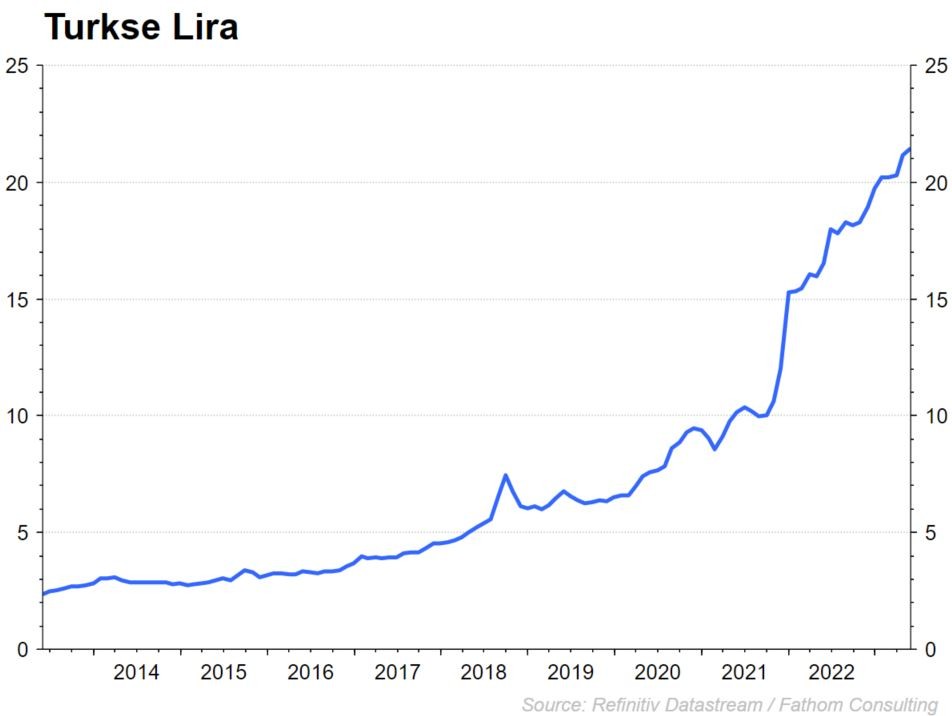

De Turkse lira bereikte een nieuw dieptepunt tegenover zowel euro als dollar na de verkiezingsoverwinning van zittend president Erdogan.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.