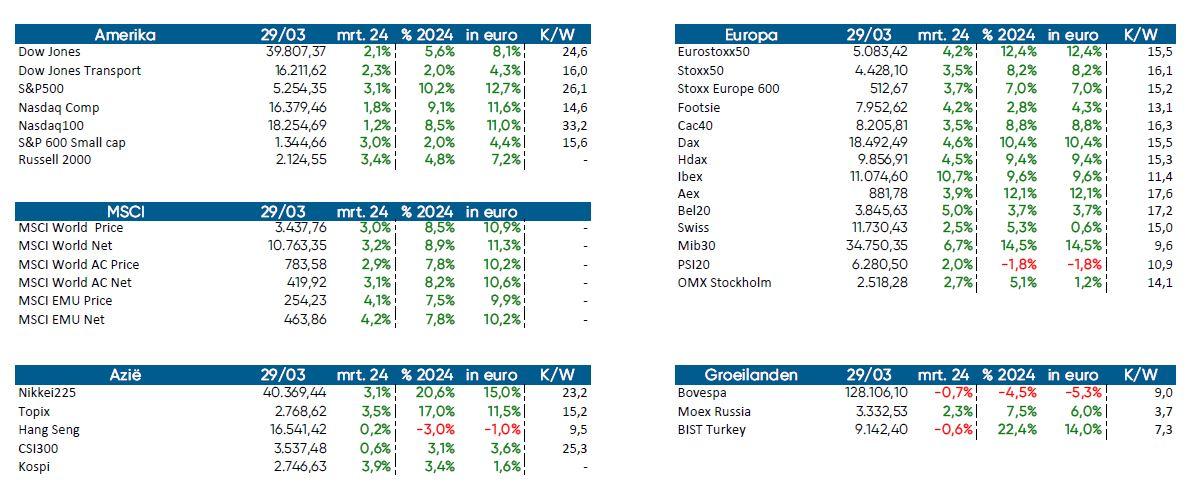

De wereld in beeld: ‘Let’s party like …’

Wijlen feestvarken Prince had er een patent op. ‘Let’s party like it’s 1999’ zong hij weliswaar al in 1982 en uiteraard wist hij toen nog niet dat in de aanloop naar een nieuw millennium er een wild feestje op de beurzen plaatsvond. Kort daarna kwam echter de ontnuchtering met de ‘dot-com bubble'.

‘Purple rain’, nog zo een hit van ‘His Royal Badness’ was op dat ogenblik wel toepasselijker. Blijkbaar is dit laatste straattaal voor iemand die wil wegvluchten uit de realiteit. En reken maar dat vele beleggers die dagen in alle paniek wegvluchtten van de beurs. Het feestje was voorbij.

Ook dezer dagen lijkt er een feestje op de beursvloer aan de gang. Record na record sneuvelt en ook de Europese beurzen kunnen eens in het vaarwater van Wall Street blijven. En dat met dank aan de Europese ‘big caps’, want de ‘small caps’ laten het dit jaar vooralsnog afweten. We vallen in herhaling: onze eigenste BEL20, of beter gezegd BEL19 momenteel, hinkt eens te meer achterop. Een gebrek aan technologiebedrijven in onze contreien is hier niet vreemd aan.

De beleggers zien in hun euforie blijkbaar geen risico’s of leggen ze alleszins naast zich neer. En risico’s zijn er wel degelijk. Zo nemen de geopolitieke spanningen verder toe. Niet alleen is er het aanhoudend conflict tussen Rusland en Oekraïne, maar in het Midden-Oosten is de kans op een escalatie weer wat groter. De inflatie is weliswaar dalende, maar aan een trager dan verhoopt tempo. Het inflatiespook is zeker nog niet bedwongen. Risico’s zijn er dus maar het feestje gaat lekker door.

Moeten we ons dan zorgen maken en vrezen voor hetzelfde scenario als in 2000?

Enige nuance en relativering is zeker op zijn plaats. De huidige beursrally wordt vooral aangedreven door enkele grote technologiewaarden die, in tegenstelling tot de meeste technologiebedrijven in die tijd, wel al (aanzienlijke) winsten maken. De rally aan het begin van deze eeuw werd trouwens door meer sectoren gedragen. Toch waren het vooral de internetaandelen die toen tot een speculatieve zeepbel leidden. Waarderingsmodellen werden overboord gegooid, want een nieuwe technologische revolutie kondigde zich aan. Maar al snel werd duidelijk dat vele van die pseudo technologiebedrijven niet levensvatbaar waren. Euforie en speculatie overheersten en vele beleggers kwamen van een kale reis terug. Toch is er een vergelijkingspunt. Met Artificial Intelligence (AI) staan we ook nu voor een nieuw technologisch tijdperk. Met het verschil dat de belangrijkste technologiebedrijven van vandaag wel zeer stevig op hun poten staan en over gigantische bergen cash beschikken. Google, Apple, Microsoft, Nvidia zijn gegarandeerd blijvers en behoren tot de sterkste bedrijven ter wereld. Blijven zij ook de winnaars binnen het AI-tijdperk? De kans is groot, maar ook nu zal onder de rest het kaf van het koren moeten gescheiden worden.

De 'Magnificent 7', u kent de bedrijven ondertussen wel, zorgden voor de grootste bijdrage aan de recente stijging van de Amerikaanse beurs. In de lente van 2000 kwam Goldman Sachs ook al met een 'Super 7', een lijstje van bedrijven die de gedoodverfde winnaars van het toen ontluikende internettijdperk werden genoemd. Hun namen? First Data, Oracle, Teradyne, PMC-Sierra, EMC, Cisco en Dell. Tja, bijna 25 jaar later blijft op een uitzondering na van dit lijstje niet veel meer over. En hoe is het verder gesteld met AOL, Blackberry, Nokia, Yahoo, ook toppers in die tijd? Om maar te duiden dat lijstjes relatief zijn. Benieuwd of de beleggers hun lesje van 2000 geleerd hebben, namelijk: hou zeker een oog op de waardering en vermijdt speculatie.

Als Jerome spreekt wordt het (even) stil

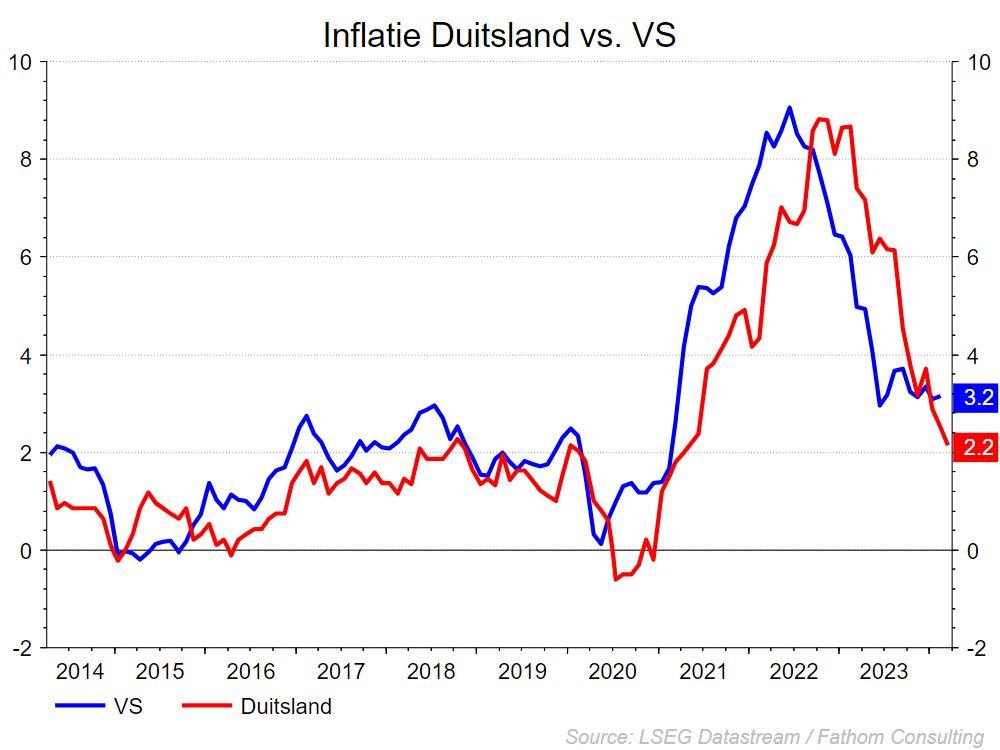

Op het beursfeestje daagt Jerome Powell, voorzitter van de Federal Reserve (Fed), af en toe op om de feestvierders toe te spreken. Even gaat de muziek stiller waarna de stemming doorgaans opperbest blijft. De teneur van Powell kan de beleggers wel smaken. De recente inflatiecijfers waren weliswaar hoger dan verwacht, maar volgens de Fed-voorzitter moeten we ons niet teveel zorgen maken en zijn ze het gevolg van seizoensgebonden effecten. Het inflatieverhaal wijzigt fundamenteel niet en dat klinkt op de beursvloer als muziek in de oren. De Fed streeft nog altijd naar een inflatie van 2%. De huidige inflatie ligt op 2,4%, de kerninflatie ligt op 2,8%. De centrale bank verhoogde wel de prognose voor de kerninflatie van 2,4% naar 2,6% tegen eind 2024.

Wat zijn nu de plannen? In principe zal de rente dit jaar nog drie keer verlaagd worden, een eerste keer in juni (of toch nog september?) en een totale cumul van 75 basispunten. Sommige economen spreken al van slechts twee renteknippen en dit door die hardnekkige inflatie. Maar niets is zeker. De laatste maanden blijven we in de VS met sterke macro-economische rapporten en cijfers geconfronteerd worden. Kortom, de Amerikaanse economie blijft zeer robuust. De groei blijft hoog, de werkloosheidsgraad zeer laag en dit zijn geen ingrediënten om die inflatie sneller naar beneden te duwen. Powell wil het feestje ongetwijfeld zo lang mogelijk rekken, maar als de macrodata in de VS zo sterk blijft, neemt het risico wel toe dat het feestje vroeg of laat wordt verpest.

En de Duitse inflatie? Die zakte van 2,5% naar 2,2%, pal op de verwachtingen. De Duitse economie blijft dezer dagen tussen hoop en vrees zweven. Het laatste IFO-rapport wijst erop dat het Duitse bedrijfsmoraal nog altijd dalende is. De groeiverwachtingen voor het ganse jaar werden verlaagd. Het BBP zal in 2024 met 0,2% stijgen, waar er eerder 1,3% werd vooropgesteld. Duitsland kon maar nipt een recessie vermijden. Ook in 2025 zal de groei zeer beperkt zijn (1% verwacht).

In eigen land versnelde de inflatie in februari naar 0,71% of 3,2% op jaarbasis. Dit is het hoogste niveau sinds augustus 2023 en hoger dan verwacht.

Winstgroei in VS indrukwekkend

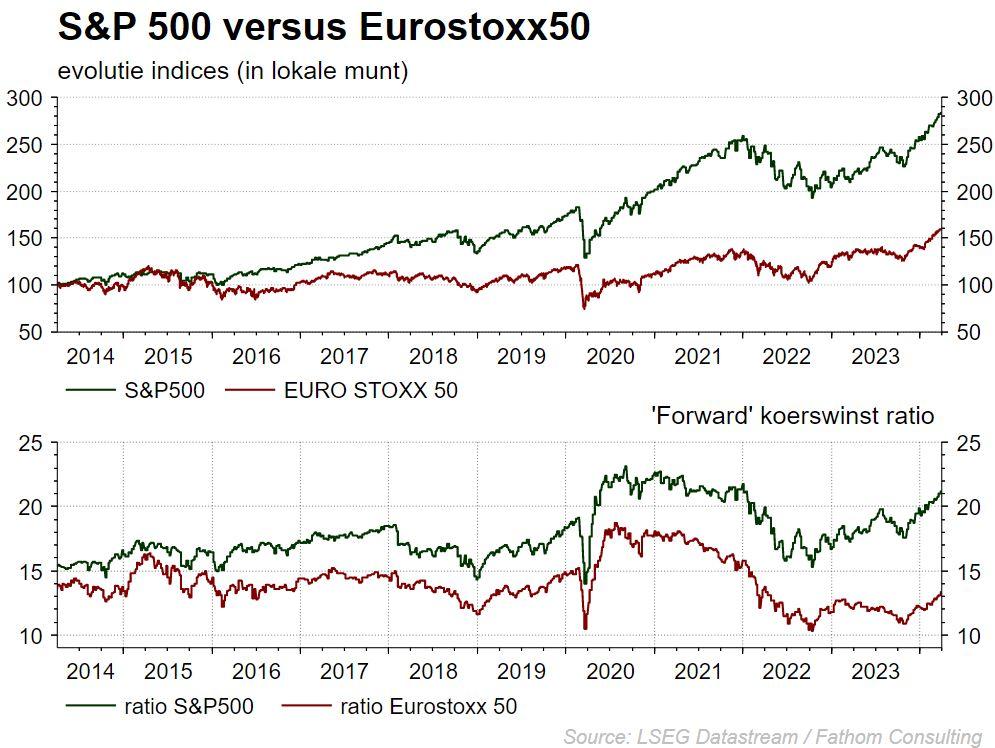

Tegenwoordig vloeien de resultatenseizoenen in elkaar over. De laatste bedrijven hebben nog maar net hun vierde kwartaalcijfers gerapporteerd of de publicatie van de eerste kwartaalcijfers over 2024 dienen zich al aan. Over 2023 stegen de winsten van de Amerikaanse bedrijven met 4,2%, waar er begin 2023 werd gemikt op een nulgroei. De S&P500 deed het beter met 9,5% en helemaal top was een 25%-winstgroei voor de Nasdaq-bedrijven, technologie dus. Allemaal zeer sterk dus. Ander verhaal in Europa waar de brede Stoxx600 een krimp realiseerde van 2%, terwijl er net een winstgroei van 2% was vooropgesteld.

De vooruitzichten van de analisten, zeker voor de VS, zijn nog indrukwekkender. Voor Europa wordt gemikt op 6% winstgroei tot eind 2026. Voor de S&P500 legt men de lat op een jaarlijkse groei van 18,5%, wat ver boven het langetermijngemiddelde van 12,5% komt te liggen. AI speelt hier zeker een rol.

De winsten zullen alleszins (fors) moeten stijgen om geen overgewaardeerde aandelenmarkt te krijgen. In Europa liggen de waarderingen nog op een aanvaardbaar niveau. In de VS loopt die waardering toch stilaan behoorlijk op en evolueren we stilaan richting de niveaus van kort na de corona-uitbraak (zie grafiek lager).

Om die niveaus te normaliseren zijn er logischerwijze 2 opties: of de koersen gaan naar beneden, of de winsten stijgen verder door.

We halen er nog even de ’Magnificent 7’ bij. Hun winstgroei lag in 2023 op 43,1%, terwijl dit voor de hele S&P op 4,2% groei lag. Laten we de 'Magnificent 7' er uit, dan daalde de winstgroei van de overige (493) waarden in deze index tot -1,2%. Negatief dus!

Dollar terug van weggeweest

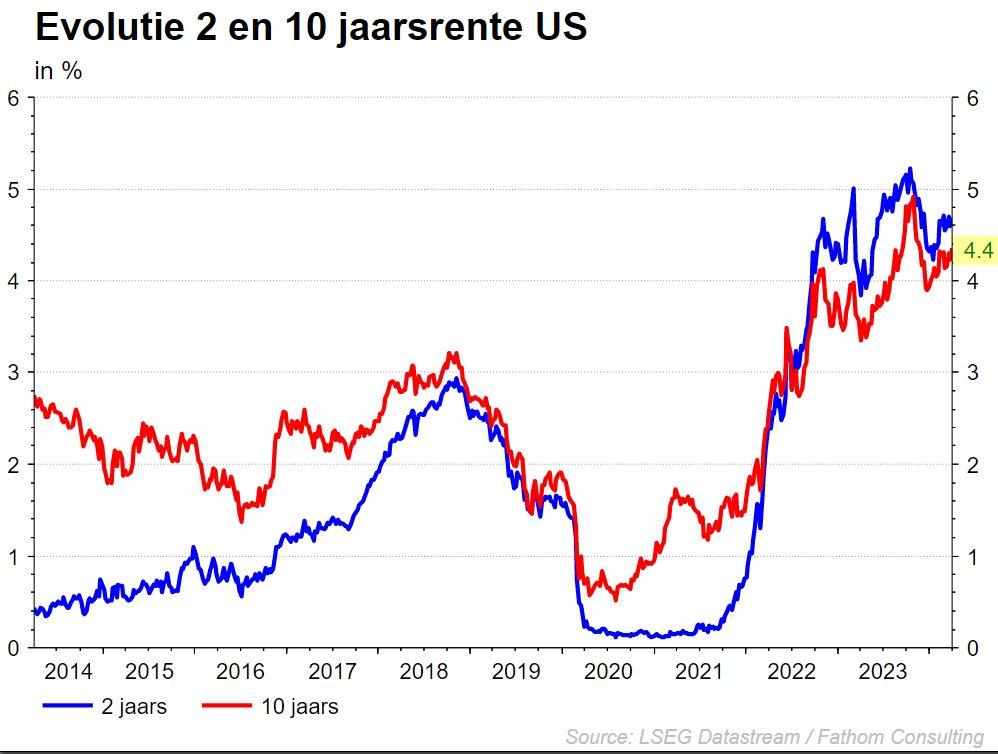

De druk op de Amerikaanse rente deed de dollar deugd. Van waar die druk? Wel, eens te meer stevige macro-economische data deden de 2-jaarsrente en 10-jaarsrente richting vorige toppen bewegen. In de VS steeg de toonaangevende ISM-indicator voor de maakindustrie onverwacht van 47,8 naar 50,3 en – u weet – een cijfer boven 50 betekent groei. Voor de Amerikaanse munt naderen we stilaan het jaardieptepunt (daling op de grafiek betekent een sterkere dollar en zwakkere euro). Technisch bekeken ligt de weg open naar de bodems van 2023, zo rond 1,045.

En ook de olieprijs in dezer dagen in goeden doen. Gelukkig ligt de winter achter ons, alhoewel de mazoutprijs nog een inhaalbeweging te goed heeft. Er zijn een aantal redenen voor de ‘come back’ van het zwarte goud. De aanhoudende productiebeperkingen van de OPEC+ spelen uiteraard een rol, maar ook de goed draaiende economie, vooral in de VS, houdt de vraag naar olie hoog. En niet te onderschatten, het kruitvat van het Midden-Oosten, zeker als Iran er nauwer bij betrokken geraakt.

KBC Beleggingsstrategie

De economie lijkt het pad van een ‘zachte landing’ te bewandelen en de markten anticiperen op een daling van de rentes. Na een stijging van meer dan 20% sinds eind oktober lijkt de zachte landing toch grotendeels ingeprijsd. We blijven binnen de neutrale visie, maar beleggen in het aandelencomponent nu licht onder het referentieniveau in aandelen.

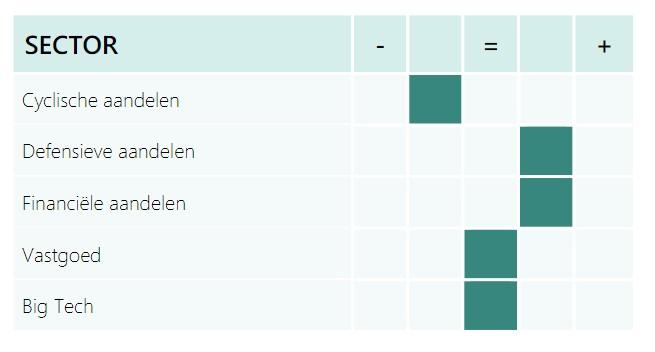

Sectoren binnen de strategie

Cyclische aandelen: we zijn nog voorzichtig voor industriële bedrijven en voor producenten van basismaterialen. Die eerste ondervinden hinder van een afnemende investeringsdrang bij bedrijven nu de voorraden toenemen en de winstgroei begint af te nemen. Basismaterialen voelen vooral de tegenvallende vraag uit China, waar men de economie niet snel opnieuw op de rails lijkt te krijgen.

Defensieve aandelen: sectoraal gaat de voorkeur naar niet-cyclische consumentensectoren (lees: voeding en dranken en huishoud- en persoonlijke producten) en naar gezondheidszorg. Voor nutsbedrijven zijn we vandaag neutraal. Voor telecombedrijven zijn we nu negatief. De vrije kasstroom blijft door investeringen onder druk staan, en de winstrevisies waren stevig negatief.

Financiële aandelen: voor de financiële sector zijn we positief. Voor verzekeringsmaatschappijen waren we reeds positief, maar nu komen ook de (Europese) banken er bij. De interestmarges blijven hoog, en een afvlakkende rentecurve versterkt dit effect ook nog de komende maanden.

Vastgoed: dit is een kleine sector. Het voorbije jaar presteerde de sector slecht, geconfronteerd met hogere rentes en een markt die opdroogde. De hoge rentegevoeligheid van de sector is doorslaggevend in de visie die we geven. Gezien de ontspanning van de rente over de laatste paar maanden en de lage waardering van tal van kwaliteitsvolle vastgoedbedrijven zijn we neutraal gepositioneerd.

Big tech: sectoren zoals IT en retailing (Amazon) zijn meestal ook wel gevoelig voor het bochtenwerk van de globale economie. Toch houden we in beide sectoren een neutrale weging aan, omdat de Amerikaanse consument tot op heden zeer sterk blijft. In IT speelt bovendien de kracht van een aantal sterke business modellen. We vinden die vooral in software dat we sterk overwegen, mede omdat het hier het meest defensieve segment binnen IT betreft. Voor hardware geldt het omgekeerde en dat onderwegen we dan ook nog steeds. In het halfgeleidersegment houden we nu een overwogen positie aan. Het ergste van de voorraadcyclus lijkt achter de rug, wat opnieuw ruimte laat voor prijszetting. Bovendien zorgt de forse (en wellicht structurele) groei in het segment gericht op Artificiële Intelligentie voor stevige rugwind voor de marktleider (Nvidia). We behouden verder een neutrale visie op media.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.