Economische vooruitzichten juni 2025

- Het grillige handelsbeleid van de VS blijft een grote bron van wereldwijde onzekerheid. Vorige maand dreigde Donald Trump om een invoertarief van 50% te heffen op alle producten uit de EU. Na een gesprek met Ursula von der Leyen stelde hij dat uit tot 9 juli. Op die dag zullen in principe de wederkerige tarieven, zoals aangekondigd op Liberation Day, ook weer van kracht worden. Door onderhandelingen zullen de uiteindelijke tarieven wellicht lager uitvallen. Wij handhaven onze werkhypothese van een effectief tarief van 30% op Chinese invoer, een effectief tarief van 25% op invoer uit andere Aziatische landen, een effectief tarief van 15% op invoer uit de EU en een effectief tarief van 10% op invoer uit andere landen.

- Zowel de olieprijzen als de aardgasprijzen stegen op 13 juni met meer dan 5% nadat Israël en later de VS aanvallen uitvoerden op Iran. Iran produceert ongeveer 4,5% respectievelijk 6,5% van het wereldwijde olie- en gasaanbod. Bovendien vreesden de markten voor een uitbreiding van het conflict in het Midden-Oosten en een sluiting van de Straat van Hormuz in het bijzonder. 30% van alle ruwe olie over zee en 20% van het vloeibare aardgas passeert via die straat. Gezien het staakt-het-vuren blijft een sluiting van deze zeestraat evenwel eerder een staartrisico.

- De inflatie in de eurozone koelt verder af. In mei daalde die van 2,2% naar 1,9%, de kerninflatie van 2,7% naar 2,3%. De daling werd veroorzaakt door een sterke afname van de diensteninflatie (deels als gevolg van een seizoenseffect). De inflatie voor kerngoederen en ook de energie-inflatie bleven onveranderd, terwijl de voedingsprijsinflatie steeg. Gezien de hogere energieprijzen verhogen we onze inflatieverwachting voor 2025 licht van 2,1% naar 2,2%. Die voor 2026 verlagen we van 1,9% naar 1,8%.

- Ondanks de gestegen invoertarieven bleef de inflatiedruk in de VS in mei gematigd. Zowel de algemene als de kerninflatie stegen met slechts 0,1% op maandbasis, waardoor ze op jaarbasis uitkwamen op respectievelijk 2,4% en 2,8%. De energieprijzen daalden, terwijl de inflatie voor huisvesting en diensten afzwakte. De goederenprijzen bleven onveranderd, wat duidt op een tragere doorrekening van de tarieven in de consumentenprijzen dan verwacht. Daarom verlagen we onze inflatieverwachtingen voor 2025 en 2026 met 0,1 procentpunt naar respectievelijk 2,9% en 2,7%.

- Ondanks een fors opwaartse bijstelling van de bbp-groei in de eurozone voor het eerste kwartaal, blijft de onderliggende groeidynamiek traag. Het ondernemersvertrouwen blijft zwak. Een verbetering van het sentiment in de verwerkende nijverheid wordt immers gecompenseerd door een verslechtering in de dienstensector. Het consumentenvertrouwen herstelt zich geleidelijk, maar blijft op een laag niveau. De Europese arbeidsmarkten blijven krap, met een nog altijd historisch lage werkloosheid en een aanhoudende toename van de werkgelegenheid. Gezien de opwaartse herziening van de eerstekwartaalgroei verhogen we onze groeiprognose voor 2025 van 0,9% naar 1,2%, terwijl we die voor 2026 op 0,9% handhaven. Deze gemiddelde jaarlijkse groeicijfers zijn consistent met een geleidelijk maar vertraagd herstel van de Europese economie.

- We zien de bbp-groei in de VS in het tweede kwartaal opveren. Over de onderliggende groeidynamiek blijven we evenwel bezorgd. Hoewel het consumentenvertrouwen opveerde, daalden de kleinhandelsverkopen in mei. De woningmarkt voelt de druk van de aanhoudend hoge rente. De arbeidsmarkt blijft veerkrachtig, maar vertoont tekenen van geleidelijke afkoeling. Gezien de verbeterde vooruitzichten voor de bbp-groei in het tweede kwartaal verhogen we onze groeiprognoses voor 2025 van 1,1% naar 1,6% en voor 2026 van 1,2% naar 1,4%.

- De monetaire beleidsbeslissingen van de ECB en de Fed liepen in juni opnieuw uiteen. De Fed blijft veeleer afwachtend, gezien het onzekere effect van de invoertarieven op de inflatie. Wij verwachten dat het Fed-beleid dit jaar relatief restrictief zal blijven en gaan nu uit van slechts twee renteverlagingen dit jaar, in lijn met de ‘dot plots’ van de Fed. De ECB verlaagde haar rentetarieven daarentegen opnieuw in juni. Voorzitster Lagarde gaf wel te kennen dat de renteverlagingscyclus mogelijk zijn einde nadert. Wij handhaven ons scenario van nog één renteverlaging dit jaar, waarmee de bodem van de depositierente in deze cyclus op 1,75% zou komen te liggen.

- De Chinese economie heeft de eerste verstoring door de handelsoorlog met de VS beter doorstaan dan aanvankelijk verwacht. De akkoorden van mei en juni over een handelskader tussen de twee landen zal de vijandige handelsbetrekkingen wat verbeteren. Er blijft evenwel onzekerheid en de binnenlandse economie vertoont nog veel zwakte. Daarom hebben we onze prognose voor de reële bbp-groei in 2025 slechts beperkt verhoogd van 4,2% naar 4,5% en die in 2026 van 4,1% naar 4,2%.

De onzekerheid over het Amerikaanse handelsbeleid houdt de wereldeconomie in een wurggreep. Eind mei dreigde Donald Trump met een tarief van 50% op alle invoer uit de EU vanaf 1 juni. Na een gesprek met Ursula von der Leyen stelde hij het opleggen van het 50%-tarief uit tot 9 juli. De wederkerige tarieven voor andere landen, zoals aangekondigd op Liberation Day, zullen ook op die dag worden ingevoerd. Gezien de aan de gang zijnde onderhandelingen tussen de VS en andere handelspartners, zullen de uiteindelijke effectieve tarieven wellicht lager uitvallen dan toen aangekondigd. Wij handhaven momenteel onze werkhypothese van een effectief tarief van 30% op Chinese invoer, een effectief tarief van 25% op invoer uit andere Aziatische landen, een effectief tarief van 15% op invoer uit de EU en een effectief tarief van 10% op invoer uit andere landen.

Hoewel het tariefbeleid de groei vrijwel zeker zal schaden, zal het effect ervan waarschijnlijk iets milder zijn dan aanvankelijk verwacht. Daarom hebben we de groeivooruitzichten voor alle drie de grote economische blokken naar boven bijgesteld. Voor de VS volgen deze betere groeivooruitzichten uit een forse opwaardering van onze raming voor de tweedekwartaalgroei, gedreven door uitvoer- en consumptiegroei en het vooruitzicht van lagere wederkerige tarieven. In de eurozone zorgt een grote herziening van de groei in het eerste kwartaal voor een opwaartse aanpassing van ons groeivooruitzicht voor 2025. In China, ten slotte, weerstaat de uitvoer de druk van de invoertarieven (mogelijks als gevolg handelsverlegging), terwijl de detailhandel en de industriële productie er opwaarts verrasten.

Wat de inflatie betreft, zorgen de oorlog in Iran en het ermee samenhangende risico van hogere energieprijzen voor opwaartse druk op de algemene inflatie. Toch blijft de onderliggende inflatiedynamiek vooralsnog relatief mild in alle drie de economische blokken. In de VS stegen de prijzen van kerngoederen in mei niet, ondanks een grote stijging van de effectieve invoertarieven. Dat wijst erop dat het langer zal duren voordat de tarieven worden doorgerekend. In de eurozone daalde de diensteninflatie in mei aanzienlijk en blijft de loondynamiek gunstig. In China blijft de inflatie negatief, terwijl de producentenprijzen blijven dalen.

Iran-conflict dreef energieprijzen op

Op 13 juni stegen de olieprijzen met 5,8% tot 74 USD per vat, toen Israël zes golven luchtaanvallen op Iran lanceerde, gericht op militaire en nucleaire sites. Iran vergeldde met ballistische raketten en drone-aanvallen, maar vele daarvan werden onderschept door Israëls Iron Dome. Na een week van escalaties raakte de VS op 22 juni betrokken door nucleaire sites in Iran te bombarderen. De eerste vergeldingsreactie van Iran bleef relatief binnen de perken, waardoor de druk op de energiemarkten enigszins werd weggenomen. Na deze beheerste reactie kwamen Israël en Iran een staakt-het-vuren overeen. Het staakt-het-vuren is echter fragiel en de spanningen tussen alle betrokken partijen kunnen snel weer escaleren.

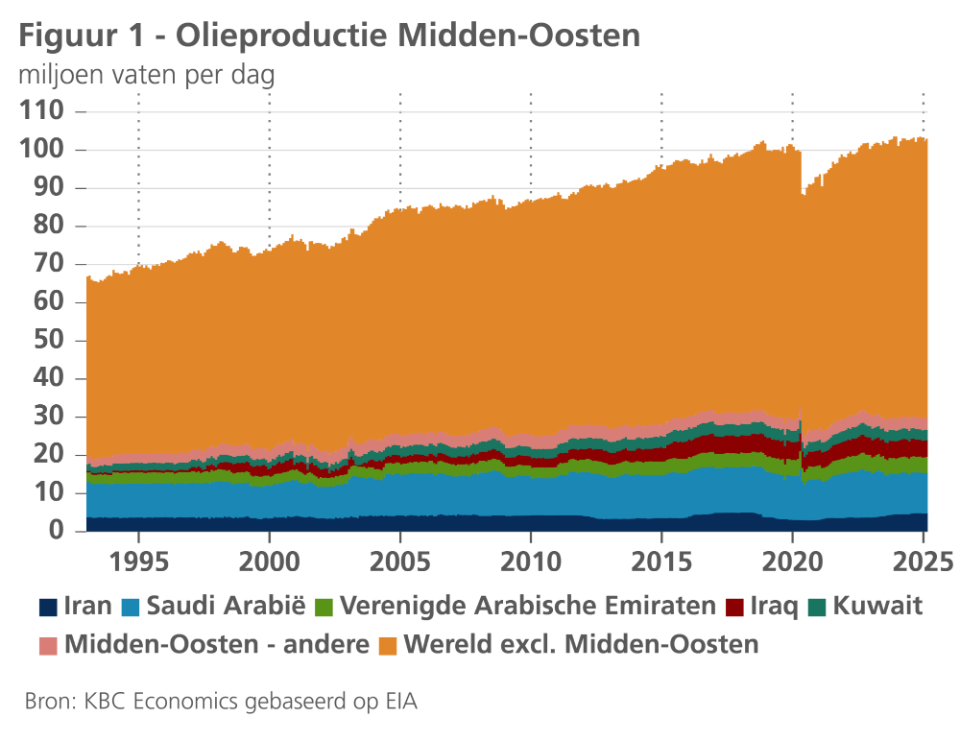

Hoewel er tot nu toe geen groot verlies van olietoevoer is geweest, zouden Israëlische aanvallen, mocht het conflict terug oplaaien, de Iraanse olie-infrastructuur steeds meer kunnen treffen. Iran produceert 3,2 miljoen vaten ruwe olie per dag (zie figuur 1) en exporteert 1,8 miljoen vaten per dag. Een gedeeltelijk verlies van deze productiecapaciteit zou problematisch kunnen zijn voor de oliemarkten. Maar omdat OPEC+ het aanbod snel opvoert en de wereldwijde vraag naar olie afneemt, zouden de oliemarkten een dergelijke schok moeten kunnen opvangen.

In het ergste geval kan het conflict zich ook uitbreiden naar de rest van het Midden-Oosten. De markten zijn vooral bezorgd dat Iran de Straat van Hormuz zou kunnen blokkeren. Elke dag worden ongeveer 21 miljoen vaten olie (bijna 20% van het wereldwijde verbruik) door deze doorgang verscheept. Een blokkade zou de wereldwijde olietoevoer dus aanzienlijk verminderen. Dit blijft evenwel een staartrisico, aangezien Iran zelf afhankelijk is van de handel via de Straat van Hormuz. Bovendien zou een blokkade Iran diplomatiek isoleren en zowel de VS als China verleiden om hun marine te sturen om de doorgang te deblokkeren.

In lijn met de olieprijzen stegen de Europese aardgasprijzen op 13 juni met 5% tot 37,7 euro per MWh. Iran produceert 275 miljard kubieke meter gas per jaar (6,5% van de wereldwijde productie), Israël 21 miljard kubieke meter. Het South Pars gasveld in Iran, dat bijna 20% van 's werelds bekende gasreserves bevat, werd getroffen en moest de productie gedeeltelijk stopzetten. Bovendien zijn de gasmarkten eveneens afhankelijk van een vrije doorvaart door de Straat van Hormuz, aangezien 20% van al het vloeibare aardgas daar passeert.

Eurozone-inflatie (even ?) beneden 2%

In de eurozone is de inflatie in mei gedaald tot 1,9%. Als we de eenmalige dip van 1,7% in september 2024 (veroorzaakt door energieprijsgerelateerde basiseffecten) buiten beschouwing laten, belandde ze daarmee voor het eerst sinds juni 2021 onder de ECB-doelstelling van 2%. Belangrijker is dat de afkoeling van de kerninflatie zich voortzet. Na de opstoot van 2,4% in maart tot 2,7% in april daalde de kerninflatie in mei naar 2,3%. De voedingsprijsinflatie trok verder aan tot 3,2% (tegenover 3,0% in april en 2,3% begin 2025), terwijl de energieprijsinflatie stabiliseerde op -3,6%.

De nieuwe daling van de kerninflatie is volledig voor rekening van de diensteninflatie. De late timing van Pasen in 2025 zorgde ervoor dat de met de paasvakantie gepaard gaande prijsverhogingen voor onder meer pakketreizen dit jaar niet in maart maar in april vielen. Dat zorgde toen voor een opstoot van de diensteninflatie van 3,5% in maart tot 4,0% in april. Die opstoot is in mei weer ongedaan gemaakt. De diensteninflatie viel terug tot 3,2%, het laagste peil sinds maart 2022. Het prijsstijgingstempo van niet-energetische goederen bedroeg intussen voor de vierde opeenvolgende maand 0,6%.

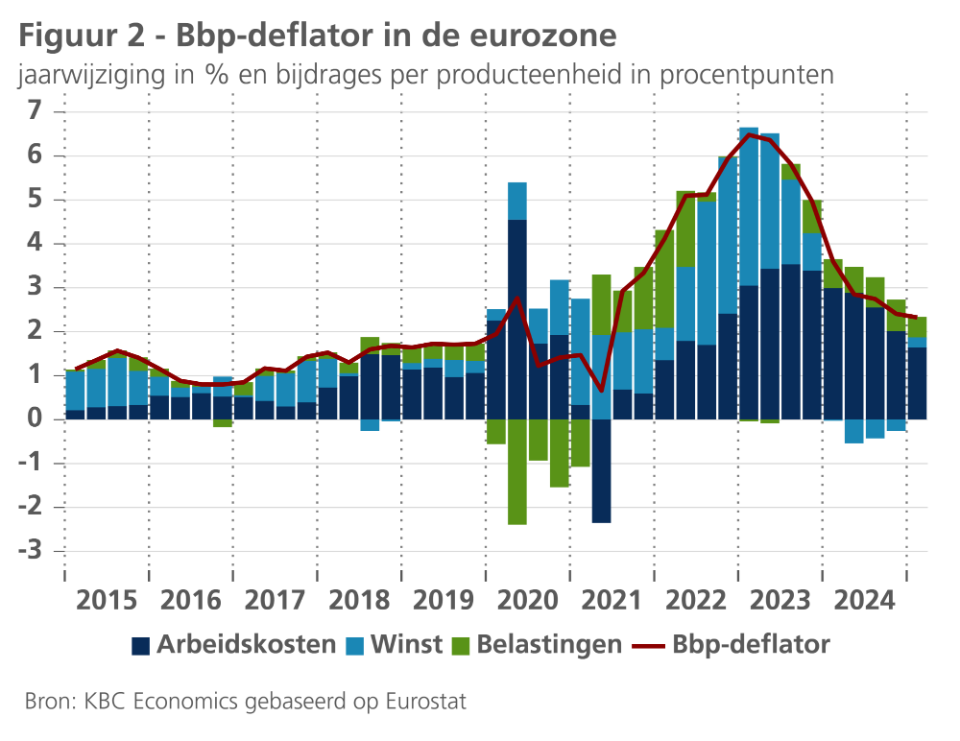

De nieuwe daling van de kerninflatie ligt in de lijn van ons scenario van een geleidelijke afkoeling van de onderliggende inflatiedruk. Die wordt bewerkstelligd door het uitdoven van de loonaanpassingen aan de inflatie-opstoot in 2021-2022 als gevolg van de energiecrisis na de inval van Rusland in Oekraïne. De forse toename van de arbeidskosten per producteenheid die daarop volgde, geraakt nu stilaan uitgewerkt, niet alleen door de matiging van de nominale loonstijgingen, maar ook door de versteviging van de productiviteitswinsten (zie figuur 2). Intussen zorgt de recente appreciatie van de euro voor een lichte vermindering van de ingevoerde inflatie.

Vanaf de huidige niveaus zullen de desinflatoire impulsen van de kerninflatie beginnen verzwakken. Weliswaar stellen de loonindicatoren nog een afkoeling van het nominale loonstijgingstempo voorop en zullen de productiviteitswinsten nog toenemen. Maar vermoedelijk zullen de winstmarges zich wat herstellen, iets wat in het eerste kwartaal van 2025 al zichtbaar was (zie figuur 2). We verwachten dat de kerninflatie zal stabiliseren in de buurt van 2%, al kan het nog enkele maanden duren vooraleer dat niveau helemaal wordt bereikt. Als gevolg van basiseffecten houden we zelfs rekening met tijdelijk een nog lichtjes hogere kerninflatie in de laatste maanden van 2025.

Het verdere verloop van de totale inflatie zal evenwel (opnieuw) vooral door de energieprijsinflatie worden bepaald. De recente opstoot van de olieprijs zal die op korte termijn allicht doen toenemen, al bemoeilijkt de grote volatiliteit van de olieprijs een precieze inschatting van de verwachte toename. Voor de toekomst stellen de markten evenwel opnieuw lagere prijzen in ’t verschiet. Dat betekent dat de energieprijsinflatie in 2026 allicht weer lager zal uitvallen dan in de tweede jaarhelft van 2025. De onzekerheid hierover blijft evenwel groot. We hebben onze voorspelling voor de gemiddelde inflatie in de eurozone voor 2025 lichtjes opgetrokken van 2,1% tot 2,2% en voor 2026 een beetje verlaagd van 1,9% tot 1,8%. Voor een definitieve terugkeer van de inflatie beneden 2% blijft het nog enkele maanden wachten.

Inflatie VS blijft voorlopig onder controle

De inflatie in de VS bleef zwak in mei. Zowel de algemene als de kerninflatie stegen met 0,1% op maandbasis. Ondanks ongunstige basiseffecten steeg de algemene inflatie slechts licht (van 2,3% naar 2,4%), terwijl de kerninflatie op 2,8% bleef steken. Afgezien van de voedingsprijzen, die met 0,3% stegen, was de inflatiedruk in alle belangrijke categorieën gematigd.

De energieprijzen daalden met 1%, vooral door een eerdere grote daling van de benzineprijzen. De prijzen voor huisvesting stegen met 0,3%, een vertraging ten opzichte van vorige maand. Zowel de geïmputeerde huur voor de eigen woning als de woninghuur vertraagden. De markthuren zijn ook aanzienlijk gedaald in de voorbije zes maanden, wat een goed voorteken is voor de toekomstige huisvestingsprijzen.

De prijzen van diensten exclusief huisvesting waren opvallend zwak en stegen vorige maand met slechts 0,1%. De zwakke prijsdynamiek betrof heel wat dienstencategorieën. De prijzen voor professionele medische zorg bleven onveranderd, terwijl die voor transportdiensten daalden. Die laatste categorie werd beïnvloed door een nieuwe sterke daling van de luchtvaarttarieven (de derde op rij). Algemeen vertoonden reisgerelateerde prijscomponenten in de laatste CPI-cijfers een zwakke ontwikkeling, gezien de forse daling van het internationale toerisme naar de VS.

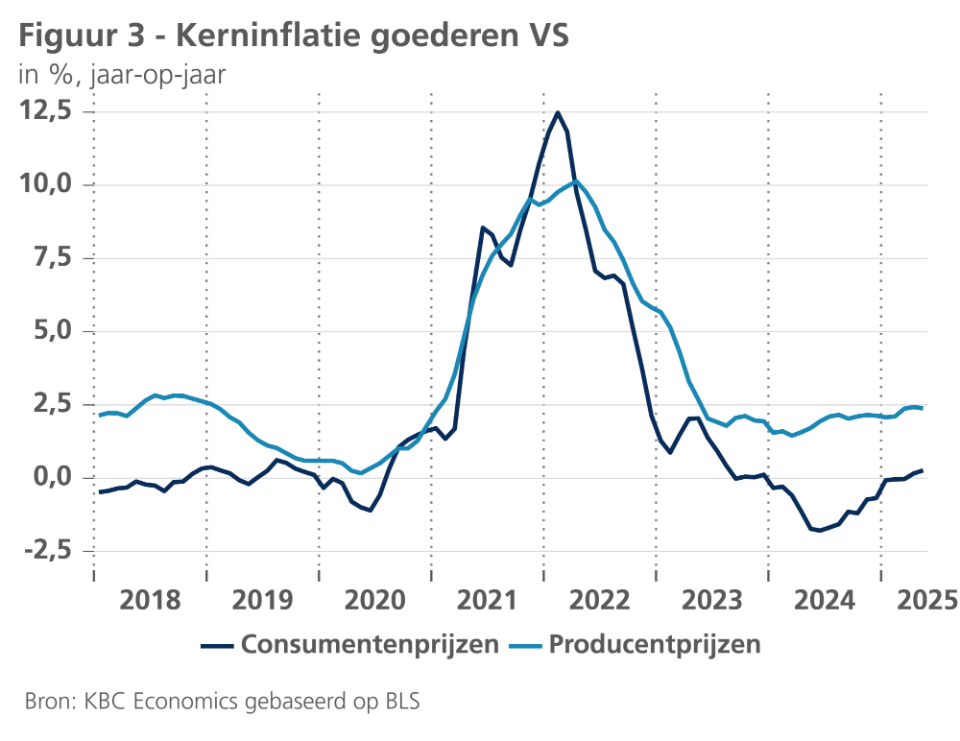

Het meest opvallend waren de lage cijfers voor de inflatie van kerngoederen. Ondanks de recente grote tariefverhogingen bleven de kerngoederenprijzen vorige maand ongewijzigd, terwijl de kernproducentenprijzen licht stegen (zie figuur 3). Verrassend genoeg daalden de prijzen zelfs van heel wat categorieën die afhankelijk zijn van invoer, zoals nieuwe auto's en kleding. Sommige categorieën die afhankelijk zijn van invoer, zoals speelgoed of computerhardware, zagen hun prijzen vorige maand niettemin aanzienlijk stijgen (met respectievelijk 1,3% en 1,1% maand-op-maand). Dat wijst erop dat de invoertarieven minder snel doorsijpelen in de finale prijzen dan verwacht en dat de prijsstijgingen waarschijnlijk ongelijk verdeeld zullen zijn over de sectoren.

De lagere inflatiecijfers van april en mei en de de-escalatie in de handelsoorlog met China hadden ook een gunstig effect op de inflatieverwachtingen van consumenten. Ondanks de recente stijging van de olieprijzen verlagen we onze inflatieverwachtingen voor zowel 2025 als 2026 met 0,1 procentpunt tot respectievelijk 2,9% en 2,7%.

Verrassende groei-opstoot in eurozone

In de eurozone klokte de groei van het reële bbp in het eerste kwartaal van 2025 uiteindelijk af op 0,6% (tegenover het voorgaande kwartaal). Dat is nog de helft meer dan de initiële ramingen, die zelf ook al de verwachtingen ruimschoots hadden overtroffen. De onverwacht hoge groeicijfers (in veel eurolanden) hebben alles te maken met de uitvoer naar de VS die in anticipatie op de invoerheffingen in de laatste weken van het kwartaal een forse boost kende. Dat was bij uitstek het geval in Ierland, waar als gevolg van sterke activiteitsgroei bij multinationals het reële bbp in het eerste kwartaal bijna 10% hoger lag dan in de voorgaande driemaandsperiode. Met een gewicht van nauwelijks 4% in het bbp van de eurozone zorgde de Ierse economie daarmee voor ruim de helft van de bbp-groei in de eurozone.

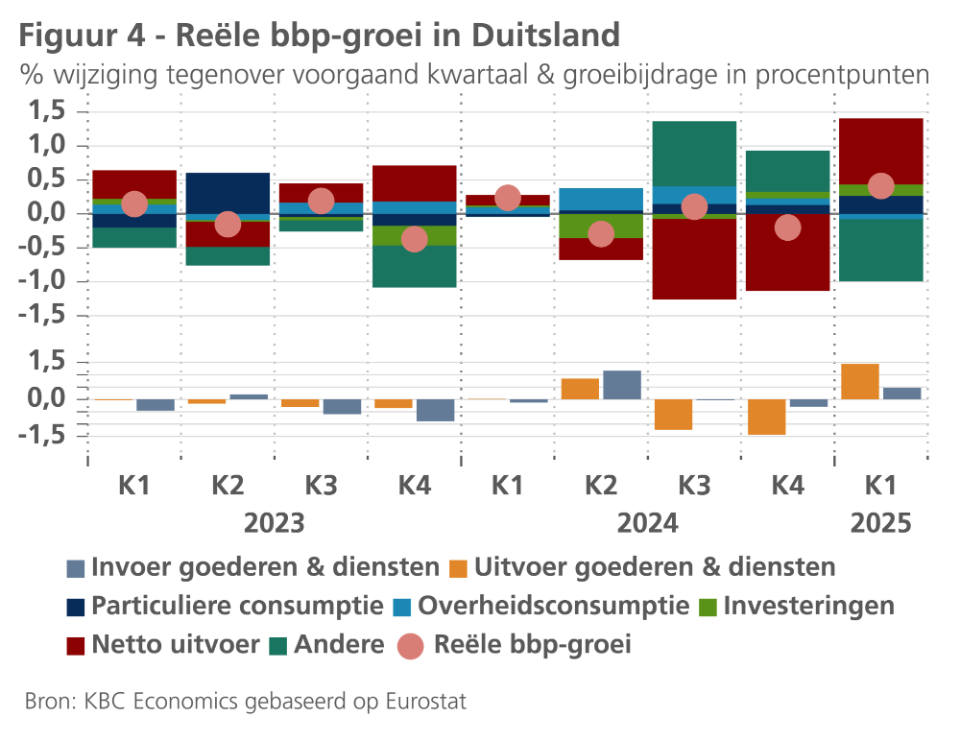

Ook de Duitse exporteurs hebben hun uitvoer naar de VS – in het bijzonder die van auto’s en farmaceutische producten – fors opgedreven in de laatste weken van het eerste kwartaal. De totale uitvoer van goederen en diensten lag in het eerste kwartaal 3,2% (in vaste prijzen) hoger dan het kwartaal voordien. Dat zorgde voor een positieve bijdrage van de netto-uitvoer tot de reële bbp-groei van bijna 1 procentpunt (na sterk negatieve groeibijdrages in de voorgaande kwartalen, zie figuur 4). Weliswaar werd dat groei-effect sterk getemperd doordat heel wat goederen uit bestaande voorraden werden geleverd. Maar doordat ook de Duitse consument zijn geld iets vlotter uitgaf en de investeringen bescheiden aantrokken, groeide de Duitse economie uiteindelijk ook met 0,4%. Dat is het dubbele van de initiële raming en beduidend meer dan verwacht.

De sterkste groei werd andermaal in Spanje opgetekend (0,6%), terwijl ook de Italiaanse economie een relatief sterke prestatie neerzette (0,3%). België zette een groei van 0,4% neer, wat even sterk is als Duitsland maar beduidend beter dan buurlanden Frankrijk en Nederland, waar de groei op 0,1% strandde.

Het is onwaarschijnlijk dat een groei van 0,6% – dat is bijna 2,5% op jaarbasis en ruim het dubbele van de potentiële groei – in de nabije toekomst zal worden herhaald. Voor het tweede en derde kwartaal van 2025 gaan we integendeel uit van een quasi nulgroei. De onzekerheid door de handelsoorlog, militaire conflicten en de nood aan extra militaire uitgaven in een context van hoogdringende begrotingssaneringen in de meeste landen blijven allicht wegen op de economische activiteit. Ondanks hier en daar wat beterschap blijven de stemmingsindicatoren op een eerder lusteloos vertrouwen wijzen.

De ogen blijven dus sterk gericht op de nieuwe Duitse regering. In de begroting 2025 en het financiële meerjarenplan maakt die haar grootscheepse investeringsplannen en militaire uitgaven voor de komende jaren min of meer concreet. Hiermee zal ook duidelijker worden hoe een aantal stimuleringsmaatregelen op korte termijn, zoals een verlichting van de vennootschapsbelasting en een verlaging van de energieprijzen, zullen worden gefinancierd. Maar het volledige plaatje van de Duitse overheidsfinanciën (inclusief die van de belangrijke Länder en de gedebudgetteerde uitgaven) wordt allicht pas in de loop van de zomermaanden duidelijk. De verwachting blijft niettemin dat de maatregelen nog voor het jaareinde, maar vooral in 2026 en 2027, de Duitse economie een groei-impuls zullen geven. Aangezien defensie-uitgaven doorgaans weinig directe economische impulsen geven en investeringen de nodige tijd voor implementatie vergen, gaan we uit van een geleidelijke groeiversteviging. Al kan een onverwacht fors vertrouwensherstel voor een positieve verrassing zorgen, want de historisch hoge spaarquote van de gezinnen en hun sinds de pandemie opgebouwde consumptie-achterstand kunnen een Duitse consumptieboom met oversijpelingseffecten naar de rest van de eurozone mogelijk maken.

We handhaven niettemin ons basisscenario voor de eurozone van (gecumuleerd) nauwelijks 0,1% groei in het tweede en derde kwartaal, met vanaf het vierde kwartaal en vooral in de loop van 2026 aantrekkende groeicijfers. Het fors sterker dan verwachte groeicijfer in het eerste kwartaal zorgt evenwel voor een opwaartse bijstelling van het verwachte gemiddelde groeicijfer voor het reële bbp in 2025 van 0,9% tot 1,2%. Het verwachte gemiddelde groeicijfer voor 2026 blijft onveranderd op 0,9%. Wat tot de paradoxale vaststelling leidt dat de verwachte versnelling van de economische groei in 2026 gepaard zal gaan met een lager gemiddeld groeicijfer dan in 2025 (zie ook KBC Economisch Bericht van 27 juni 2025 "De paradox van groeicijfers")

Bbp VS zal opveren in tweede kwartaal

Na een licht negatief groeicijfer in het eerste kwartaal (-0,2% kwartaal-op-kwartaal op jaarbasis), zal het bbp in het tweede kwartaal waarschijnlijk weer aantrekken. De huidige grote schommelingen in de invoercijfers (samen met de grillige ontwikkelingen inzake de in- en uitvoer van goud) vertroebelen het bbp-beeld enigszins. Veranderingen in de invoer hebben geen directe invloed op de bbp-cijfers omdat de invoer wordt afgetrokken van de andere componenten van het bbp (bijv. persoonlijke consumptie) die inherent ingevoerde goederen en diensten omvatten (zie ook KBC Economische Opinie van 12 juni 2025: “Invoer vermindert het bbp niet, maar speelt zeker een rol”). Omdat voor de berekening van elke component verschillende bronnen worden gebruikt, is het in de praktijk evenwel mogelijk dat de grote schommelingen in de invoer niet volledig tot uiting komen in de cijfers die worden gebruikt voor de berekening van andere componenten (in het bijzonder voorraadwijzigingen), vooral in eerste ramingen.

Al deze factoren bemoeilijken de bbp-ramingen. Als we evenwel naar de onderliggende componenten kijken, dan lijkt de algemene vraag, hoewel ze vertraagt, vrij goed stand te houden. De consumptie zou zich, ondanks enkele zorgwekkende tekenen, enigszins moeten herstellen tegenover het eerste kwartaal. Niet-residentiële investeringen kunnen ook een behoorlijke bijdrage leveren aan de groei in het tweede kwartaal. Intussen weerspiegelt een verbetering van de handelsbalans (van -138,3 miljard USD in maart naar -61,6 miljard USD in april) niet alleen een scherpe daling van de invoer, maar ook een behoorlijke opleving van de uitvoer, die een positief effect op het bbp zal hebben. Gezien deze factoren stellen we onze raming voor de tweedekwartaalgroei opwaarts bij van 0,2% naar 0,8%.

We voorspellen nu dat het Amerikaanse bbp in de eerste helft van 2025 met slechts 0,75% zal groeien. Dat is veel minder dan de 1,4% groei in de tweede helft van vorig jaar en geeft een beter beeld van de onderliggende economische trend. De groeivertraging kan grotendeels worden toegeschreven aan een lagere bijdrage van de consumentenbestedingen. De cijfers hierover zijn niet bemoedigend. Het consumentenvertrouwen staat op een laag niveau, ook al verbeterde het wat nadat de handelsoorlog tussen de VS en China was gede-escaleerd. De kleinhandelsverkopen daalden vorige maand met 0,9%, na al een correctie van 0,1% in april. Er was vooral een grote terugval in de autoverkopen en restaurantbestedingen. Zonder de volatiele componenten (d.w.z. auto's, gas, bouwmaterialen en restaurants), stegen de verkopen evenwel met een nog altijd behoorlijke 0,4%.

Er komen ook zorgwekkende signalen uit de woningmarkt, die onder druk blijft staan door de hoge rente. De sentimentsindex voor huizenbouwers daalde in juni opnieuw en staat nu op zijn laagste niveau sinds eind 2022. Het aantal bouwvergunningen en effectieve begonnen bouwprojecten daalde eveneens duidelijk in mei, wat een slecht voorteken is voor de woninginvesteringen in het tweede kwartaal.

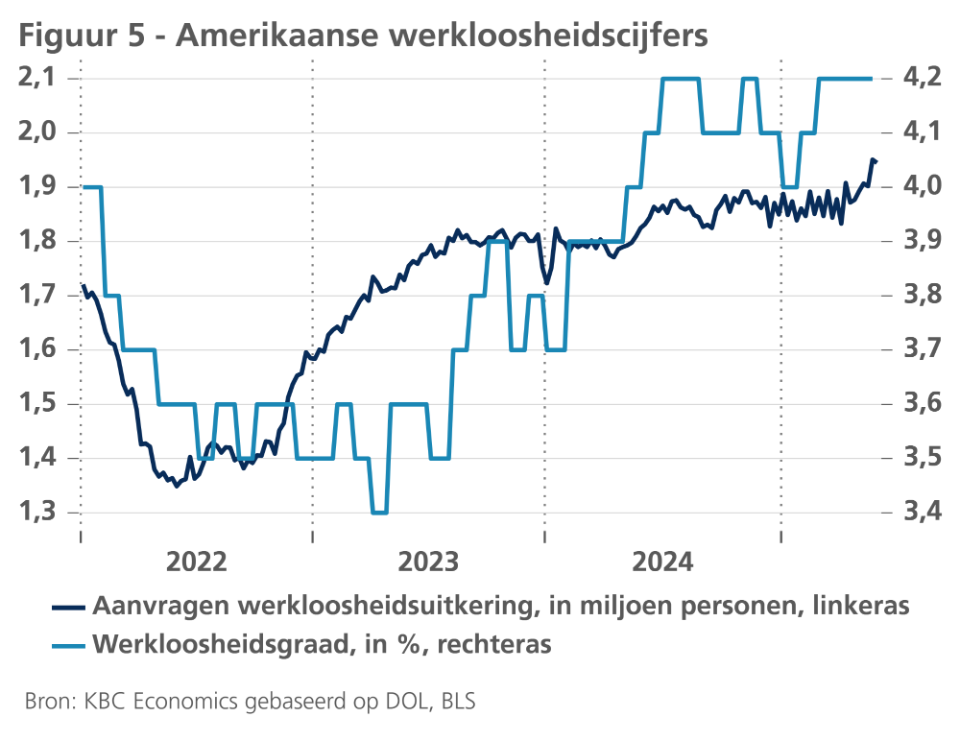

Positief is dat de arbeidsmarkt relatief veerkrachtig blijft. Het aantal banen (de zogenoemde ‘non-farm payrolls’) steeg met 139.000. Dat is steviger dan verwacht, hoewel er belangrijke neerwaartse herzieningen waren van de cijfers in voorgaande maanden. De stijging kwam volledig voor rekening van de particuliere sector, aangezien het aantal overheidsbanen beperkt afnam. Het aantal personen met een deeltijdse baan om economische redenen daalde voor de tweede keer op rij. De werkloosheidsgraad bleef bovendien onveranderd op 4,2%. De wekelijkse aanvragen voor een werkloosheidsuitkering wijzen er evenwel op dat de werkloosheidsgraad de komende maanden licht zou kunnen oplopen (zie figuur 5).

Het onzekere handelsbeleid en het strengere migratiebeleid zullen de economische groei in de VS de komende kwartalen waarschijnlijk verder drukken. We verwachten dat de Amerikaanse economie vooral in de tweede helft van dit jaar zal worden getroffen. Gezien de grote bijstelling van onze raming voor de tweedekwartaalgroei, verhogen we onze groeiprognose voor heel 2025 van 1,1% naar 1,6% en die voor 2026 van 1,2% naar 1,4%. Dat houdt een aanzienlijke vertraging in ten opzichte van de 2,8%-groei in 2024.

China doorstaat handelsstorm beter dan verwacht

De Chinese economie lijkt de handelsoorlog die Trump ontketende beter te doorstaan dan aanvankelijk verwacht. Een tijdelijk uitstel midden mei van de escalerende tarievenstrijd tussen China en de VS (met tarieven die snel opliepen tot respectievelijk 125% en 145%), gevolgd door een overeenkomst begin juni over een raamwerk om aan dat bestand vast te houden, hebben geholpen om de groeiverstoringen in te perken.

De onzekerheid blijft evenwel groot. Het recente akkoord kan niet echt worden gezien als een vriendschappelijke en groeibevorderende handelsdeal tussen de twee landen. Het Amerikaans invoertarief op Chinese goederen blijft op een extreem hoog niveau van 55%, terwijl het Chinese tarief op Amerikaanse goederen 10% bedraagt. Uitvoerbeperkingen op specifieke producten (bijv. Amerikaanse computerchips) blijven bovendien van kracht en het is onduidelijk of er in de toekomst gesprekken zullen plaatsvinden om de tarieven verder te verlagen of om Trumps zorgen over de handelsbalans tussen de twee landen weg te nemen.

Voorlopig is er een effect van een en ander op de Chinese economische activiteit, maar blijft dat al met al beperkt. Terwijl de uitvoer naar de VS in mei met 34% afnam (jaar-op-jaar), groeide de totale Chinese uitvoer nog altijd met 4,8%. Intussen gaven zowel de industriële productie als de detailhandel in mei een verrassende veerkracht te zien, met een stijging van respectievelijk 0,6% en 0,9% maand-op-maand (of 5,8% en 6,4% jaar-op-jaar). Als die trend zich in juni voortzet, zou de Chinese economie op koers kunnen liggen om in het tweede kwartaal met meer dan 5% jaar-op-jaar te groeien.

Er zijn evenwel nog veel redenen om voorzichtig te blijven over de vooruitzichten. Het consumentenvertrouwen blijft zwak, wat zich in nog altijd veel sparen vertaalt. Het ondernemersvertrouwen in de verwerkende nijverheid daalde tot onder het niveau dat wijst op een krimp. De investeringen in de privé-sector blijven stagneren, terwijl de groei van de investeringen in buitenlandse vaste activa nog altijd zwaar negatief is (13,4% lager in de eerste vijf maanden van het jaar tegenover dezelfde periode vorig jaar). Intussen blijft ook de inflatie wijzen op een zwakke economie. Hoewel de kerninflatie in mei licht opliep tot 0,6% (jaar-op-jaar), daalden de producentenprijzen met 3,3% (jaar-op-jaar).

Gezien deze bezorgdheden hebben we onze vooruitzichten voor de Chinese bbp-groei in het tweede kwartaal slechts lichtjes verhoogd van 0,1% naar 0,5% (kwartaal-op-kwartaal). Dat resulteert in een opwaartse aanpassing van onze prognose voor de reële bbp-groei van 4,2% naar 4,5% voor 2025 en van 4,1% naar 4,2% voor 2026.

Centrale banken houden economische ontwikkelingen in de gaten

De ECB verlaagde in juni haar depositorente verder tot 2%, terwijl de Fed haar beleidsrente ongewijzigd hield op 4,375%. De nog altijd hoge onzekerheid over het aanslepende handelsconflict zorgde ervoor dat beide centrale banken te kennen gaven dat ze zich met hun actuele beleidsrentes goed geplaatst zien om op de verdere economische ontwikkelingen af te wachten. Het belangrijkste verschil tussen beide centrale banken is dat de ECB-beleidsrente zich in de neutrale zone bevindt, terwijl die van de Fed naar eigen zeggen nog altijd matig restrictief is.

ECB dichtbij einde versoepelingscyclus

Nadat de ECB op haar vorige beleidsvergadering al haar verwijzing naar een ‘restrictief’ rentepeil had geschrapt, stelde ze in juni dat ze na de jongste renteverlaging “goed geplaatst is om door de actuele omstandigheden en onzekerheden te navigeren”. Dat impliceert dat de ECB stilaan het einde van haar rentecyclus bereikt. We gaan er dan ook vanuit dat de ECB in het derde kwartaal van 2025 een laatste maal in deze rentecyclus haar depositorente met 25 basispunten zal verlagen, tot 1,75%. Dat peil zou aan de ondergrens van de neutrale zone liggen, of zelfs lichtjes stimulerend zijn. De beleidsvergadering van september lijkt hiervoor een uitgelezen tijdstip, aangezien de ECB-economen dan opnieuw geactualiseerde macro-economische vooruitzichten voorleggen.

Ook de jongste renteverlaging van 5 juni was gebaseerd op nieuwe prognose. Ten opzichte van de vooruitzichten van maart bleef de verwachte economische groei tot en met 2027 grotendeels ongewijzigd. De verwachte algemene inflatie daartegen werd voor 2025 en 2026 stevig neerwaarts herzien met telkens 0,3 procentpunt. Die opmerkelijke verlaging van de inflatievooruitzichten schreef ECB-voorzitster Lagarde toe aan lagere vooruitzichten voor energieprijzen en aan de sterkere eurowisselkoers. Voor 2027 bleef de verwachting onveranderd op 2%, dus in lijn met de 2%-doelstelling van de ECB op middellange termijn. Vandaar de verwijzing van Lagarde dat het einde van de rentecyclus in zicht was. Vermits de ECB verwacht dat de onderliggende kerninflatie pas in 2026 met 1,9% in lijn zal liggen met haar 2%-doelstelling, is onze verwachting van nog één bijkomende renteverlaging in deze cyclus gewettigd.

Een belangrijke vaststelling hierbij is dat de ECB vrij optimistisch is wat betreft de impact van het handelsconflict op de inflatie. Die inschatting heeft vooral te maken met haar veronderstelling dat de EU in het handelsconflict met de VS geen betekenisvolle vergeldingsmaatregelen zal nemen. Het ECB-inflatieoptimisme is ook erg afhankelijk van volatiele factoren zoals energieprijzen en wisselkoersbewegingen. De beleidsvergadering van juni was inderdaad een van de zeldzame keren dat de ECB in haar persmededeling expliciet naar de euro-wisselkoers verwees. Dat betekent ook dat een verdere versterking van de euro zou kunnen leiden tot extra renteverlagingen door de ECB om het deflatoir effect van de muntsterkte af te zwakken.

Fed wacht op tekenen van ‘tariefinflatie’

Enkel en alleen gebaseerd op de actuele meevallende inflatiedata zou de beleidsrente van de Fed eigenlijk in grote lijnen neutraal moeten zijn, zeker wanneer we ook rekening houden enkele onderliggende kwetsbaarheden van de Amerikaanse arbeidsmarkt (zoals de relatief beperkte arbeidsmarktdynamiek). Fed-voorzitter Powell herinnerde er evenwel aan dat het monetair beleid vooruitblikkend moet zijn en dus rekening dient te houden met onder meer de risico’s van (handels)tariefinflatie, zelfs indien die zich nog niet in de actuele cijfers manifesteren. Vandaar dat de Fed het huidige matig restrictieve rentepeil van 4,375% nog altijd als gepast beschouwde.

Door die verlenging van de rentepauze neemt de Fed naar eigen zeggen de tijd om de inflatie-impact van de handelsconflicten te bestuderen. De al bij al nog veerkrachtige Amerikaanse arbeidsmarkt (met een nog altijd relatief lage werkloosheidsgraad van 4,2%) geeft de Fed hiervoor de nodige ruimte.

We gaan ervan uit dat de Fed in 2025 nog tweemaal haar rente verlaagt met telkens 25 basispunten. In de loop van 2026 zal de Fed-beleidsrente dan allicht haar cyclisch dieptepunt van 3,375% bereiken. Voor 2025 ligt ons scenario in lijn met de nieuwe Fed-vooruitzichten, maar het gaat in 2026 één renteverlaging verder dan de Fed.

Obligatierentes zijwaarts voor rest van 2025

De Amerikaanse tienjaarsrente zal zich voor de rest van dit jaar allicht in een band rond het huidige peil bewegen. De risico’s zijn echter opwaarts gericht. Die risico’s worden veroorzaakt door de expansieve begroting die op dit ogenblik door het parlement wordt behandeld en door het actuele ‘risk-off’-marktsentiment ten opzichte van VS-obligaties.

Voor de Duitse tienjaarsrente verwachten we een geleidelijke decompressie van de termijnpremie. Die zal zich vooral in de loop van 2026 manifesteren, wanneer de aangekondigde budgettaire stimuli en de daarbij behorende schuldemissie effectief worden uitgevoerd. Het tijdperk van relatieve schaarste van de Europese benchmarkobligatie, de Duitse Bund, ligt allicht in belangrijke mate achter ons.

Tegen deze achtergrond verwachten we ook een verdere verzwakking van de Amerikaanse dollar. Naast een risicopremie op de dollar is dat ook een weerspiegeling van de nog altijd beduidende overwaardering van de dollar ten opzichte van de munten van de Amerikaanse handelspartners (en dus niet enkel ten opzichte van de euro). Bovendien zal de dollar vanaf het najaar van 2025 minder rentesteun krijgen. De Fed zal dan immers naar verwachting haar versoepelingscyclus hernemen, op het moment dat de ECB haar versoepelingen zal hebben afgerond.

Verder afbrokkelende intra-EMU spreads

De intra-EMU spread tussen overheidsobligaties in de eurozone nam recent verder af. Zo daalde bijvoorbeeld de Italiaanse tienjaarse rentespread met Duitsland tot onder 100 basispunten. We verwachten een verdere matige afname van de spreads, ondanks aanhoudende onzekerheid en ratingverlagingen van bijvoorbeeld België. Drijvende factoren blijven een ‘risk-on’ marktsentiment ten opzichte van Europa, die ook tot uiting kwam in een afnemende spread van bedrijfsobligaties in de eurozone. Ook een marktverwachting van sterkere toekomstige budgettaire samenwerking binnen de EU kunnen een rol spelen, en zeker ook het stabiliserend effect van het Transmissie Protectie Instrument van de ECB.

Meer voorspellingen kunt u hier vinden.

Hebt u hierover vragen?

Contacteer uw private banker of wealth manager.