Economische vooruitzichten mei 2025

- Nadat de financiële markten werden opgeschrikt door de buitensporige Amerikaanse invoertarieven die op ‘Liberation Day’ werden aangekondigd, heeft Trump de zogenoemde wederzijdse tarieven voor een periode van 90 dagen opgeschort (terwijl het universele tarief van 10% gehandhaafd blijft). In Genève spraken de VS en China af om de extreem hoge tarieven weer te verlagen voor een periode van 90 dagen, waarbij de VS nu 30% heffen op Chinese goederen en China 10% op Amerikaanse goederen. Hoewel daarmee een volledige ontkoppeling van de Chinese en Amerikaanse economie wordt vermeden, blijven deze tarieven op een erg hoog niveau en zullen ze nog altijd een grote impact hebben op de bilaterale handel.

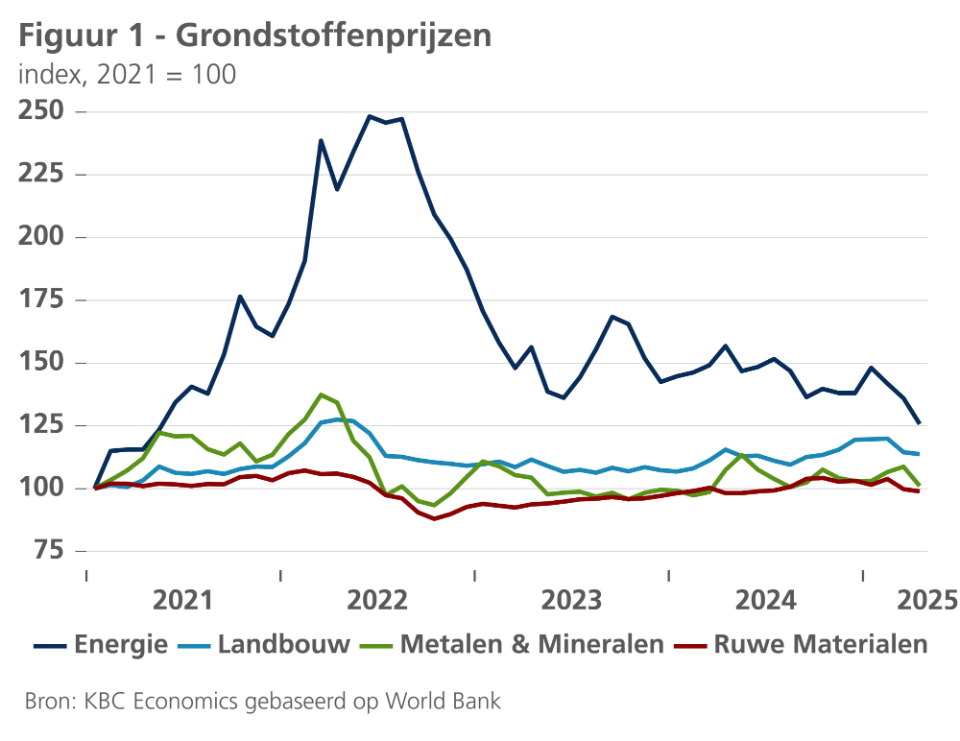

- De grondstofprijzen daalden in de nasleep van ‘Liberation Day’. Vooral de energieprijzen daalden sterk. De olieprijs zakte de afgelopen maand met 18% tot 61 USD per vat. Hoewel de daling voornamelijk werd veroorzaakt door bezorgdheid over de vraag, drukte ook het besluit van OPEC+ om de productie op te voeren de olieprijzen. De gasprijzen daalden met 24%, deels als gevolg van de vraag, maar ook deels door gunstige weersomstandigheden en de versoepeling door de EU van eisen inzake hervulling van gasreserves.

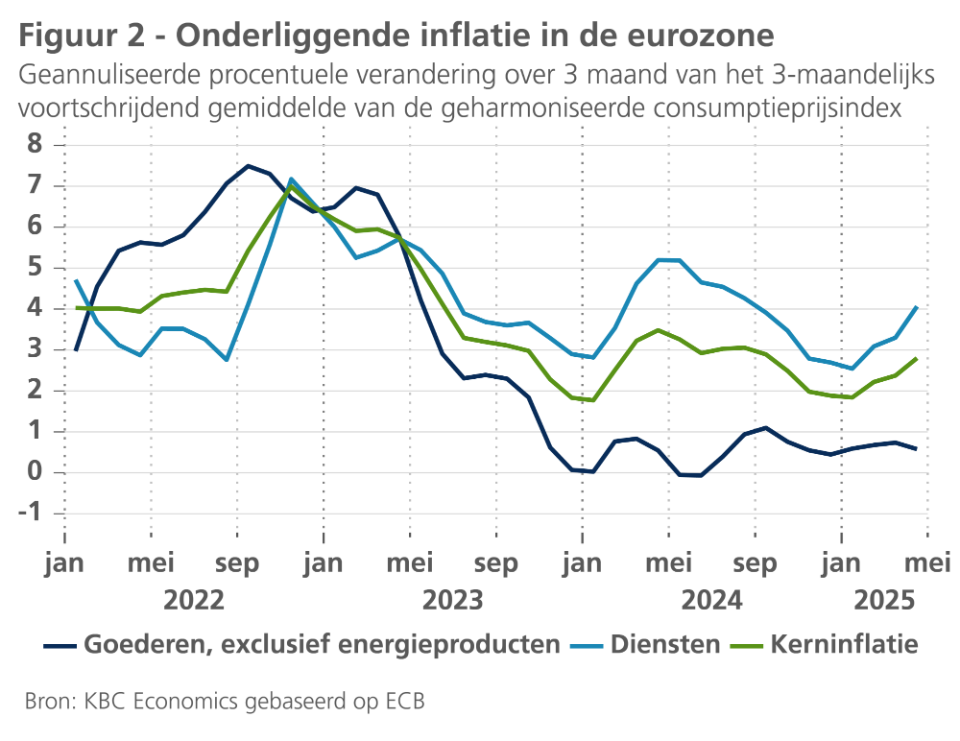

- De inflatiedruk in de eurozone is in april (tijdelijk) weer opgelopen. Hoewel de energieprijzen aanzienlijk daalden en de euro in waarde steeg ten opzichte van de Amerikaanse dollar, bleef de algemene inflatie in de eurozone stabiel op 2,2%. De kerninflatie steeg van 2,4% naar 2,7%. De stijging werd voornamelijk veroorzaakt door een piek in de diensteninflatie. De afnemende loondruk duidt echter op lagere prijzen in de dienstensector. Verder verwachten we dat lage energieprijzen, een sterke euro en mogelijke desinflatoire effecten van handelsverschuivingen de inflatie verder zullen drukken. We verlagen onze inflatieverwachting voor de eurozone van 2,6% naar 2,1% voor dit jaar en van 2,6% naar 1,9% voor volgend jaar.

- De inflatiedruk in de VS nam opnieuw af in april. De algemene inflatie daalde van 2,4% naar 2,3%, terwijl de kerninflatie op 2,8% bleef steken. De voedingsprijzen daalden, terwijl de prijzen voor huisvesting en diensten licht stegen. De bescheiden goedereninflatie wijst erop dat de handelstarieven de prijzen nog niet teveel hebben beïnvloed. Gezien de lagere energieprijzen en het lage april-cijfer verlagen we onze prognose voor 2025 van 3,2% naar 3,0% en voor 2026 van 2,9% naar 2,8%.

- Het reële bbp van de eurozone groeide in het eerste kwartaal van 2025 met 0,4%. De stijging werd deels beïnvloed door een sterke toename van de Ierse groei. Exclusief Ierland steeg het bbp in de eurozone met 0,2% kwartaal-op-kwartaal. De handelsoorlog in de VS weegt evenwel op het sentiment. Het consumentenvertrouwen verslechterde aanzienlijk en bij de ondernemingen verzwakte vooral het vertrouwen in de dienstensector. De arbeidsmarkt blijft wel sterk. We handhaven onze groeiprognose voor de eurozone van 0,9% voor 2025, maar verlagen die voor 2026 van 1,2% naar 0,9%.

- Het Trump-beleid heeft nu al gevolgen voor de Amerikaanse economie. De Amerikaanse economie kromp in het eerste kwartaal met 0,1% tegenover het voorgaande, wat een scherpe ommekeer is in vergelijking met de hoge groeicijfers van vorig jaar. De netto-uitvoer leverde een sterk negatieve groeibijdrage, die deels werd gecompenseerd door positieve cijfers inzake voorraadopbouw en uitgaven voor uitrusting. De consumentenbestedingen leverden een opvallend zwakke bijdrage. De arbeidsmarkt blijft echter gezond. Hogere tarieven en verhoogde beleidsonzekerheid zullen de bbp-groei de komende kwartalen drukken. Daarom verlagen we onze groeiprognose voor de Amerikaanse economie van 1,8% naar 1,1% voor 2025 en van 1,8% naar 1,2% voor 2026.

- China's sterke bbp-cijfers voor het eerste kwartaal (5,4% groei jaar-op-jaar) zullen moeilijk te evenaren zijn in de komende kwartalen. De handelstarieven tussen de VS en China zullen de Chinese uitvoerafhankelijke economie immers schaden en ook de vastgoedcrisis blijft voortduren. De vertrouwensindicatoren vertonen een neerwaartse trend en de matige inflatiedynamiek wijst op een zwakke onderliggende vraag. Het onlangs aangekondigde monetaire beleidspakket zal de economie ondersteunen, maar is niet overweldigend. We verlagen onze groeiprognose voor de Chinese economie van 4,7% naar 4,2% voor 2025, maar handhaven die voor 2026 van 4,1%.

- Het tweeledige beleidsmandaat van de Fed komt onder spanning te staan door de lagere economische groei en de verhoogde inflatieverwachtingen. Daarom blijft de Amerikaanse centrale bank in een afwachtende modus. Wij verwachten dat zij voorzichtig te werk zal gaan en de beleidsrente in de tweede helft van het jaar drie keer zal verlagen. De ECB staat niet voor het beleidsdilemma waarmee de Fed kampt omdat in de eurozone zowel de groei- als de inflatievooruitzichten neerwaarts wijzen. Wij verwachten nog twee renteverlagingen, waardoor de beleidsrente iets onder het neutrale niveau komt te liggen.

- Het handelsbeleid van Trump en zijn aanvallen op de Amerikaanse centrale bank hebben de status van veilige haven van de dollar uitgehold. Na ‘Liberation Day’ daalde de dollar aanzienlijk ten opzichte van de euro (en andere valuta's). Dit gebeurde ondanks een stijging van de spreads tussen Amerikaanse en Duitse overheidsobligaties, wat duidt op hogere risicopremies op Amerikaans schuldpapier. Ook de hogere CDS- en termijnpremies op Amerikaanse Treasuries stegen, wat wijst op een verminderd vertrouwen in de Amerikaanse overheid. We verwachten de komende jaren een verdere gematigde verzwakking van de dollar, gezien de aanhoudende diversificatie van de internationale reserves van centrale banken en de herschikking van portefeuilles.

‘Liberation Day’ heeft een breuk veroorzaakt in de wereldwijde handelsbetrekkingen. Hoewel Donald Trump de zogenoemde wederzijdse tarieven heeft opgeschort, heeft hij toch de gemiddelde effectieve tarieven op goederen die de VS binnenkomen verhoogd tot niveaus die sinds de Grote Depressie van de vorige eeuw niet meer zijn voorgekomen (meer bepaald van 2,3% tot 13%). Het universele tarief van 10% blijft namelijk van kracht. De handelstarieven tussen de VS en China bereikten in april exorbitante niveaus: de VS legden 145% tarieven op aan Chinese goederen en China 125% aan Amerikaanse goederen. Indien deze tarieven van kracht waren gebleven, zou er een handelsstop zijn ontstaan tussen de twee grootste economieën ter wereld. Gesprekken in Genève deden de spanningen afnemen, waarbij beide partijen overeenkwamen de tarieven te verlagen voor een periode van 90 dagen. De VS heft nu tarieven ten belope van 30% op Chinese goederen, terwijl China 10% heft op Amerikaanse goederen. Hoewel een volledige ontkoppeling van de Amerikaanse en Chinese economie werd voorkomen, zullen deze tarieven nog altijd een grote impact hebben op de bilaterale handel.

Het blijf een open vraag hoe hoog de wederzijdse tarieven op andere landen uiteindelijk zullen zijn. Voorlopig gaan we ervan uit dat er na afloop van de pauze van 90 dagen enkele wederzijdse tarieven zullen worden ingesteld (bovenop het huidige universele tarief van 10%). We gaan er wel van uit dat die lager zullen zijn dan de tarieven die op ‘Liberation Day’ werden aangekondigd. Meer concreet gaan we uit van een effectief tarief van 15% op EU-goederen en een effectief tarief van 25% op niet-Chinese Aziatische goederen. We veronderstellen dat andere landen alleen te maken krijgen met het universele tarief van 10%.

Het grillige handelsbeleid van Trump en zijn aanvallen op de Fed hebben voor grote turbulentie op de financiële markten gezorgd. Het belangrijkste gevolg was een gedeeltelijk verlies van de veilige havenstatus van de dollar. In de nasleep van ‘Liberation Day’ verzwakte de munt in waarde tegenover de euro maar ook andere valuta. Deze waardedaling vond plaats ondanks een toename van de spreads tussen Amerikaanse en Duitse overheidsobligaties. CDS- en termijnpremies op Amerikaanse Treasuries stegen ook, wat wijst op een verminderd vertrouwen in de Amerikaanse overheid.

De handelsoorlog heeft nu al gevolgen voor de Amerikaanse economische groei. In het eerste kwartaal kromp het Amerikaanse bbp doordat de netto-uitvoer een grote negatieve bijdrage leverde en de consumptiegroei aanzienlijk vertraagde. Andere grote economieën moeten de gevolgen van het toegenomen protectionisme van de VS nog voelen. Zowel China als de eurozone boekten vorig kwartaal zelfs solide groeicijfers. Dit zal allicht niet blijven duren, aangezien de Amerikaanse invoertarieven hun economie nog zullen gaan beïnvloeden.

Grondstoffenprijzen sterk gedaald in april

Doordat de handelstarieven naar verwachting een grote vertraging van de wereldwijde groei zullen veroorzaken, kelderden de grondstoffenprijzen in april (zie figuur 1). Dit geldt vooral voor de energieprijzen. De olieprijzen daalden de afgelopen maand met 18%. Hoewel deels vraaggedreven, werd de daling ook veroorzaakt doordat OPEC+ het aanbod meer dan verwacht opvoerde. Eerder deze maand kondigden acht leden van OPEC+ een verhoging van het aanbod aan van 411.000 vaten per dag in juni, bovenop de verhoging van 411.000 vaten per dag in mei. De spanningen binnen het kartel liepen op doordat Kazachstan, de Verenigde Arabische Emiraten en Irak herhaaldelijk hun quota niet respecteerden. Het groeiende marktaandeel van niet-OPEC+ landen heeft OPEC+ er ook toe aangezet om zijn olieproductie te verhogen.

De gasprijzen daalden de afgelopen maand met 24% tot 32 EUR per MWh. Hoewel de daling opnieuw vooral het gevolg was van de vraag, speelden ook andere factoren een rol. Gunstige weersomstandigheden verminderden de vraag naar verwarming en verruimden het aanbod van hernieuwbare energie. Zoals verwacht stemde het Europees Parlement eerder deze maand ook voor een versoepeling van de eisen m.b.t. de hervulling van de gasreserves. De onderhandelingen met de lidstaten zullen nu starten om de wetgeving terzake af te ronden. In het voorstel wordt de vereiste inzake de hervullingsgraad verlaagd van 90% naar 83% van de totale capaciteit. Deze doelstelling kan op elk moment tussen 1 oktober en 1 december worden gehaald. Landen kunnen ook vier procentpunten van deze doelstelling afwijken in het geval van ongunstige marktomstandigheden. Met 42% van de totale capaciteit bevinden de gasreserves zich nu iets onder hun gemiddelde niveau.

Ook andere grondstoffen zagen hun prijs de afgelopen maand dalen. Metaalprijzen daalden met 7%, vooruitlopend op een lagere vraag. De prijs van koper, een cyclisch metaal, corrigeerde met 5,8%, die van ijzererts met 4%. Voor andere metalen zakte de prijs nog sterker (de prijs van tin daalde bijvoorbeeld met 15%). De goudprijs klom daarentegen met 5,2%, gezien zijn status als veilige haven. De voedingsprijzen als geheel bleven grotendeels onveranderd doordat een daling van de suiker- en plantaardige-olieprijzen werd gecompenseerd door stijgende graan-, zuivel- en vleesprijzen.

Stabiele inflatie in de eurozone

In de eurozone bedroeg de inflatie in april 2,2%, evenveel als de maand voordien. De stabilisatie verbergt evenwel een toename van de kerninflatie van 2,4% tot 2,7%, waarvan de impact werd geneutraliseerd door een terugval van de energieprijsinflatie van -1,0% tot -3,5%.

Bij de kerninflatie viel vooral de stijging van de diensteninflatie van 3,5% tot 3,9% op. De uitzonderlijk sterke prijsstijging maand-op-maand van die component heeft vermoedelijk te maken met het feit dat Pasen relatief laat viel. Prijzen van toerisme-gerelateerde diensten nemen in de aanloop naar Pasen doorgaans toe, en die toename was in 2025 vermoedelijk geconcentreerd in april. Maar omdat in de vier voorgaande maanden de (verwachte) afkoeling van de diensteninflatie leek te stokken, wekt de opstoot in april toch enige twijfel omtrent het desinflatieproces (zie figuur 2). We gaan er desalniettemin van uit dat die zal hernemen, aangezien de cijfers over de loonontwikkeling op een verdere geleidelijke afkoeling blijven wijzen.

Overigens schommelt het prijsstijgingstempo van niet-energetische goederen al sinds de zomer van 2024 net beneden 1,0%. De recente appreciatie van de euro kan dat tempo nog wat verlagen. Bovendien ziet het ernaar uit dat eventuele vergeldingsmaatregelen van de EU in het kader van de handelsoorlog nog beperkter en gerichter zullen blijven dan we initieel hadden verwacht. We gaan er daardoor niet langer van uit dat zij de inflatie zullen aanwakkeren.

We verlagen dan ook onze verwachting voor de kerninflatie in de eurozone van 2,9% tot 2,5% voor 2025 en van 3,2% tot 2,2% in 2026. De recente daling van de energieprijzen (in combinatie met de recente versterking van de euro) stelt bovendien nog een verdere, en groter dan voorheen verwachte terugval van de energieprijsinflatie in de eerstkomende maanden in ’t verschiet. Ook dat draagt ertoe bij dat we onze verwachting voor de algemene inflatie in de eurozone hebben verlaagd van 2,6% in zowel 2025 als 2026 tot 2,1% in 2025 en 1,9% in 2026.

Inflatie VS verzwakt in april

De inflatie in de VS ging opnieuw omlaag in april. De algemene inflatie daalde van 2,4% naar 2,3%, terwijl de kerninflatie onveranderd bleef op 2,8%. De meeste componenten waren eerder gematigd. De voedingsprijzen daalden licht, mede dankzij een daling van de prijzen voor eieren met 12,7%.

De prijzen voor huisvesting vertoonden een lichte stijging van 0,3% maand-op-maand, dankzij een bescheiden daling van de hotelprijzen. Andere huurcomponenten (waaronder de fictieve huur voor huiseigenaars en de huurprijzen voor hoofdverblijfplaatsen) waren steviger, al wijst de daling van de huurprijzen voor nieuwe huurders ook in deze componenten op een lagere inflatie-impuls.

De prijzen van kerndiensten (exclusief huisvesting) matigden ook en stegen met slechts 0,2% op maandbasis. Er waren evenwel enkele opmerkelijke dalingen in recreatiediensten en onderwijs- en communicatiediensten. De luchtvaarttarieven bleven ook dalen.

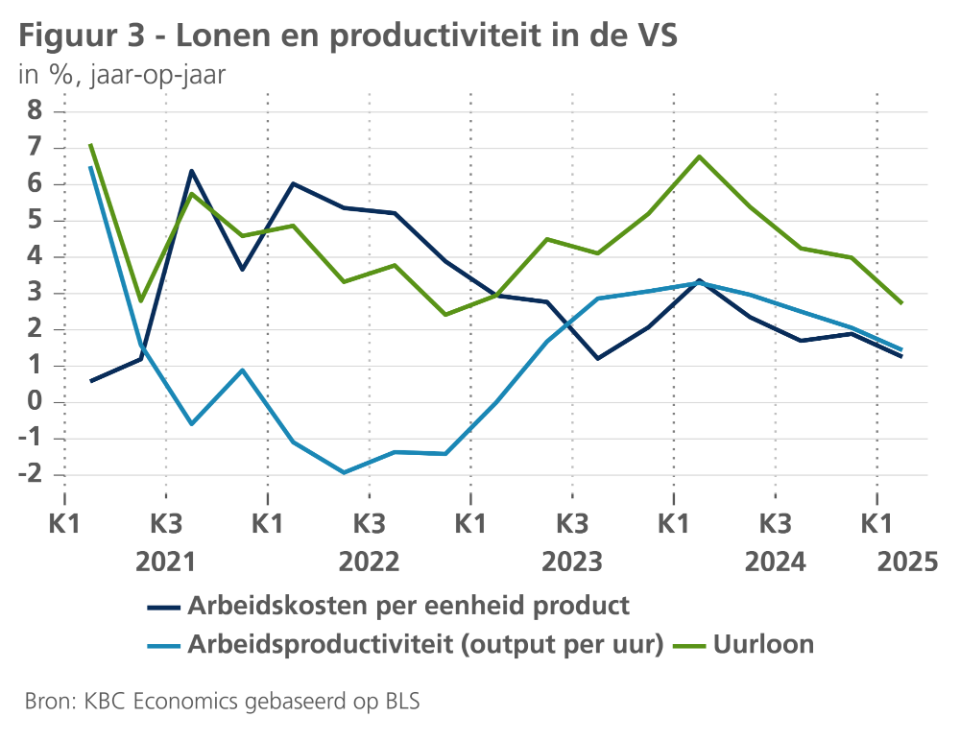

Bemoedigend voor de toekomstige dienstenprijsinflatie is dat de loondruk matigde. Het gemiddelde uurloon steeg vorige maand met slechts 0,16%. Omwille van de daling van de productie in het eerste kwartaal, nam ook de arbeidsproductiviteit af. Hierdoor stegen de arbeidskosten per eenheid product op kwartaalbasis, hoewel de groeitrend op jaarbasis nog steeds afneemt (zie figuur 3).

De prijzen van kerngoederen bleven ook onder controle en namen slechts met 0,1% toe. De handelstarieven lijken dus vooralsnog niet door te stromen naar de consumentenprijzen. De prijzen van tweedehands auto's en -vrachtwagens daalden nog in april, maar de toekomstgerichte indicatoren voor deze belangrijke inflatiecategorie zijn recent wel gestegen.

De meest opmerkelijke stijging kwam van de energieprijzen, die vorige maand met 0,7% toenamen als gevolg van grote stijgingen in de prijzen van nutsvoorzieningen. De benzineprijzen bleven vrijwel onveranderd, wat erop wijst dat de daling van de olieprijs na ‘Liberation Day’ nog moet doorwerken.

Omwille van de lage inflatiecijfers van april en de recente daling van de energieprijzen, verlagen we onze inflatieprognose voor de VS van 3,2% naar 3,0% voor 2025 en van 2,9% naar 2,8% voor 2026.

Sterker dan verwachte groei in eurozone

De voorlopige flashraming van het reële bbp in de eurozone wijst op een groei van 0,4% in het eerste kwartaal van 2025 tegenover het laatste van 2024. Dat was beduidend meer dan onze verwachting (0,1%). Een belangrijk deel van de meevaller wordt verklaard door de bijzonder forse expansie van de Ierse economie (+3,2%), die allicht een boost kreeg van de uitvoer naar de VS in anticipatie op de verhoging van de invoertarieven. Volgens cijfers van het Census Bureau in de VS bedroeg de invoer in de VS vanuit Ierland in maart 2025 bijna het drievoudige (in waarde en in euro) van het jaar voordien.

Exclusief Ierland, bedroeg de groei van de eurozone-economie slechts half zoveel (0,2%). Dat is nog altijd meer dan onze verwachting. Spanje bleef met een groei van 0,6% de koploper, terwijl ook Italië opvallend sterk groeide (0,3%). Bemoedigend is dat de Duitse economie, na de krimp met 0,2% in het vierde kwartaal van 2024, een groei van 0,2% liet optekenen. Frankrijk hield het op een – in deze context eerder bescheiden – groei van 0,1%.

Uit de beperkt beschikbare informatie over de samenstelling van de groei valt af te leiden dat vooral de binnenlandse vraag de groei heeft geschraagd, met daarin een belangrijke bijdrage van de voorraadvorming. De bijdrage van de netto-uitvoer was negatief in Frankrijk, Italië en Nederland. Dat doet vermoeden dat er geen veralgemeende (sterke) groei-impuls vanwege anticipatieve uitvoer naar de VS is geweest.

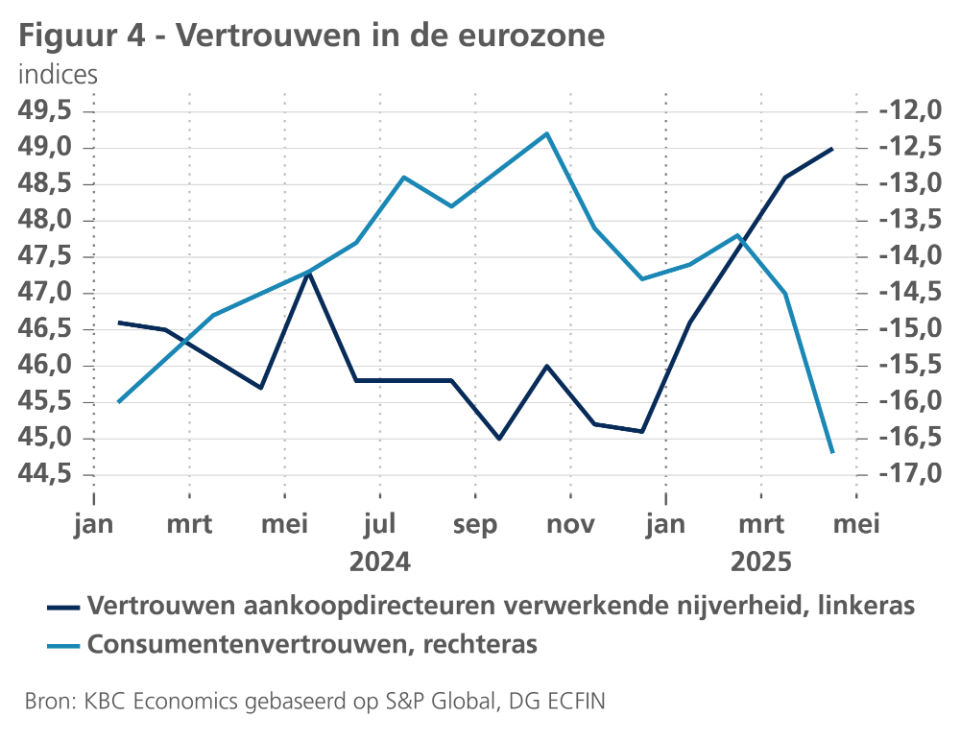

Tegen de achtergrond van de tumultueuze ontwikkelingen op het handelstarievenfront en de gevoelige verzwakking van het consumentenvertrouwen vielen de indicatoren over het ondernemersvertrouwen al bij al nog mee, althans volgens de peilingen bij de aankoopdirecteuren (PMI) en in het bijzonder in de verwerkende nijverheid (zie figuur 4). In de dienstensectoren werd vooral in de enquêtes van de Europese Commissie een forse versombering opgetekend. In de bouwsector bleef het vertrouwensverlies volgens deze enquêtes beperkter. De enquêtes bij de aankoopdirecteuren (PMI’s) in de bouw wezen zelfs op een gevoelige verbetering van het vertrouwen, onder meer dank zij de verbetering in Duitsland.

Dat laatste houdt ongetwijfeld verband met de forse versoepeling van de grondwettelijke schuldenrem op de Duitse overheidsfinanciën eind maart. Die maakt onder meer een forse uitbreiding van de investeringen mogelijk, evenals een – in principe ongelimiteerde – verhoging van de defensie-uitgaven. Het zal wel enige tijd duren voordat beide worden geïmplementeerd. Met het aantreden van de nieuwe Duitse regering is het nu wachten op de concrete invulling daarvan. De begroting 2025 geraakt hopelijk voor de zomervakantie goedgekeurd, al is dat geen zekerheid. De prioritering van de defensie-uitgaven staat voor het najaar op de regeringsagenda. Een en ander maakt duidelijk dat het stimulerend effect van het begrotingsbeleid van de nieuwe Duitse regering in 2025 nog heel beperkt zal uitvallen, temeer daar alle andere, potentieel stimulerende begrotingsmaatregelen in het regeerakkoord uitdrukkelijk afhankelijk zijn gemaakt van een “Finanzierungsvorbehalt”. Dat wil zeggen dat ze pas kunnen worden doorgevoerd als er financiële ruimte voor is.

Dat de stimulus van het Duitse begrotingsbeleid in 2025 nog erg beperkt zou blijven en pas in de loop van 2026 en 2027 voluit op gang zou komen, ligt in de lijn van onze initiële inschatting. Intussen is duidelijk geworden dat de tarievenoorlog van de VS intenser en dus met een grotere negatieve impact voor de economische groei wordt gevoerd. We hebben onze groeiverwachting voor het reële bbp van de eurozone in de laatste drie kwartalen van 2025 en de eerste jaarhelft van 2026 dan ook met in totaal 0,5 procentpunt verlaagd (gecumuleerd). In het verwachte jaargemiddelde groeicijfer voor 2025 wordt deze verlaging volledig geneutraliseerd door de sterker dan verwachte groei in het eerste kwartaal. We handhaven de verwachte jaargemiddelde groei van het reële bbp in de eurozone dus op 0,9% voor 2025. Het verwachte gemiddelde groeicijfer voor 2026 verlagen we evenwel van 1,2% naar eveneens 0,9%, dit vooral ingegeven door de aanhoudende handelsonzekerheid.

Economische onzekerheid heeft de Amerikaanse economie al getroffen

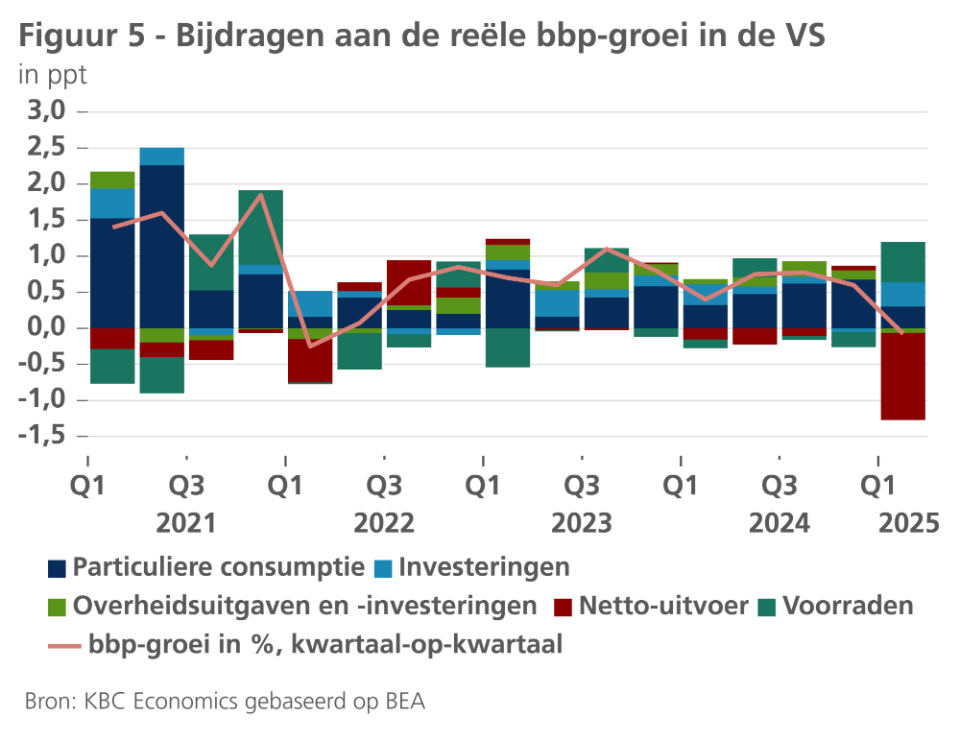

De VS voelt nu al de impact van het handelsbeleid van Trump. De Amerikaanse economische groei werd in het eerste kwartaal negatief, dit voor de eerste maal sinds het eerste kwartaal van 2022. Concreet kromp het Amerikaanse bbp met 0,1% kwartaal-op-kwartaal (zie figuur 5). De daling werd voornamelijk veroorzaakt door een grote negatieve kwartaal-op-kwartaalbijdrage van de netto-uitvoer van 1,2 procentpunt. De invoer steeg met 10,3% kwartaal-op-kwartaal in anticipatie op hogere tarieven. De negatieve bijdrage van de netto-uitvoer werd echter gecompenseerd door positieve bijdragen elders.

De voorraden leverden een positieve kwartaal-op-kwartaalbijdrage van 0,6 procentpunt, doordat magazijnen werden gevuld met ingevoerde goederen. Ook de uitgaven voor apparatuur en uitrusting leverden een sterke kwartaal-op-kwartaalbijdrage, ten belope van 0,3 procentpunt, wellicht als gevolg van een toename van in het buitenland geproduceerde apparatuur en uitrusting. Gezien het onzekere ondernemingsklimaat is het onwaarschijnlijk dat deze verhoogde uitgaven zich in de komende kwartalen zullen herhalen.

Het meest zorgwekkende cijfer in het Amerikaans bbp-rapport was de lage bijdrage van de consumentenbestedingen. Ondanks de door de tarieven veroorzaakte anticiperende bestedingen, leverden de consumentenbestedingen slechts een bijdrage van 0,3% kwartaal-op-kwartaal (tegenover 0,65% in het vorige kwartaal). De bestedingen inzake duurzame goederen daalden met 0,85% kwartaal-op-kwartaal, als gevolg van lagere uitgaven voor voertuigen. De uitgaven inzake diensten leverden ook een geringere bijdrage, grotendeels door een daling van 1,5% kwartaal-op-kwartaal in de uitgaven aan horeca. Hoewel deze daling deels gerelateerd kan zijn aan het weer, kan het ook een teken zijn dat consumenten beginnen te bezuinigen op niet-essentiële uitgaven. Het consumentenvertrouwen is de laatste tijd sterk gedaald, wat duidt op een zwakkere consumptie. De autoverkopen waren in april niettemin hoog, wat dan weer een positief teken is voor het bbp van het tweede kwartaal.

De indicatoren voor het producentenvertrouwen wijzen eveneens op een vertraging, al zijn ze niet dramatisch gedaald. De PMI's (S&P Global en ISM) voor de dienstensector vertonen een neerwaartse trend en staan nu net boven de 50, wat duidt op een lichte expansie. De PMI's voor de verwerkende nijverheid blijven over het algemeen in krimpgebied, hoewel ze ruim boven het dieptepunt van september 2024 liggen. De hogere PMI-cijfers voor de verwerkende nijverheid worden echter gedreven door een hoge voorraadgroei. Deze component kreeg namelijk een tijdelijk impuls in afwachting van de tarieven en zal de komende maanden wellicht verzwakken

Ondanks de aanhoudende DOGE-bezuinigingen op federale overheidsbanen blijft de Amerikaanse arbeidsmarkt in goede vorm. De afgelopen maand werden er 177.000 banen gecreëerd, terwijl de werkloosheidsgraad stabiliseerde op 4,2%. De participatiegraad steeg zelfs licht, van 62,5% naar 62,6%. Er was ook een opmerkelijke daling van het aantal mensen met een deeltijdse baan om economische redenen (-90.000). Het enige verontrustende element in het arbeidsmarktrapport was de afname van het aantal vacatures, zij het niet in dramatische mate.

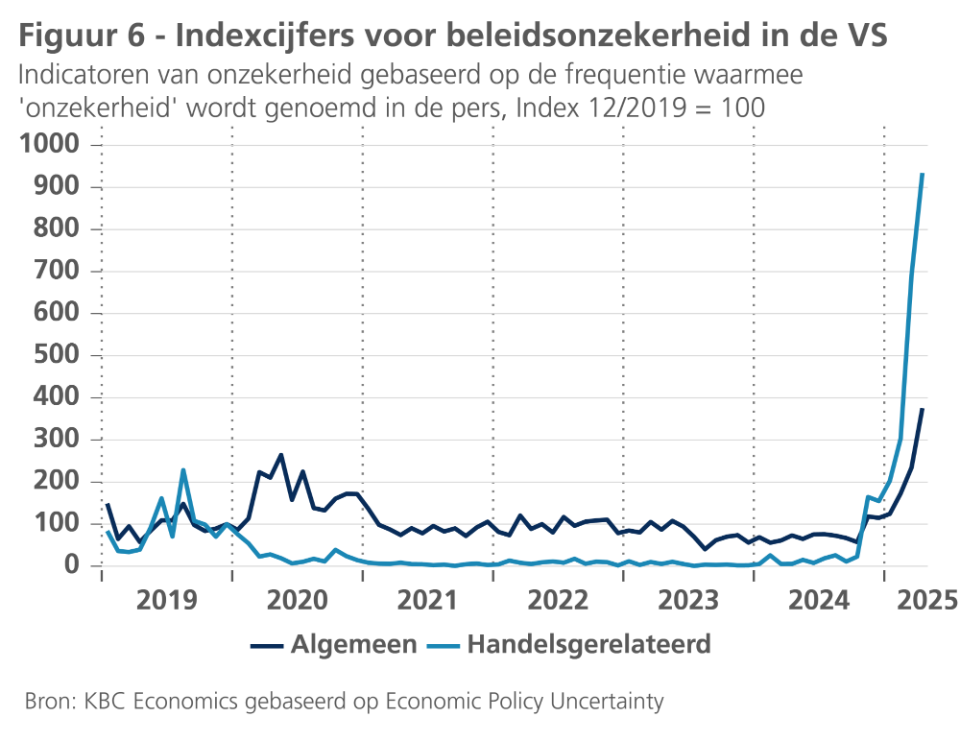

De komende kwartalen zullen waarschijnlijk uitdagend blijven gezien de verhoging van de invoertarieven volgend op ‘Liberation Day’. Bovendien is de onzekerheid over het Amerikaanse beleid, vooral inzake buitenlandse handel, historisch hoog, wat zal wegen op toekomstige investeringen (zie figuur 6). Gezien deze onwelkome ontwikkelingen en het lagere groeicijfer voor het eerste kwartaal verlagen we onze groeiprognose voor de Amerikaanse economie van 1,8% naar 1,1% voor 2025 en van 1,8% naar 1,2% voor 2026.

Tarievenoorlog zal Chinese groei temperen

De afgelopen maand was opnieuw tumultueus voor China. Het land kreeg op ‘Liberation Day’ van president Trump het hoogste zogenoemde wederzijdse invoertarief van alle landen. Dat leidde tot een ‘tit-for-tat race’ naar de top in april, waarbij extra tarieven tot duizelingwekkend hoge niveaus werden opgelegd. Op het hoogtepunt legde China een tarief van 125% op voor goederen uit de VS, terwijl de VS een tarief van 145% hanteerde voor Chinese goederen. Beide regeringen maakten ingrijpende vrijstellingen voor specifieke goederen zoals farmaceutische producten, vliegtuigmotoren, halfgeleiders en consumentenelektronica, maar voor de goederen die niet waren vrijgesteld, hielden tarieven op deze extreem hoge niveaus in veel gevallen op te functioneren als traditionele tarieven en werden ze effectief embargo's, wat kon leiden tot een effectieve ontkoppeling van beide economieën.

Een ander belangrijk handelsbesluit van president Trump dat in mei van kracht werd, is de afschaffing van de zogenoemde "de minimis"-vrijstelling. Die maakt een einde aan de langdurige belastingvrije toegang tot de VS voor producten met een lage waarde (<800 USD) uit China en Hongkong. Trump had deze maas in de wet in februari kort gesloten, maar moest de schrapping pauzeren nadat miljoenen pakketten zich bij de douane begonnen op te stapelen omdat het een uitdaging bleek voor douanebeambten, bezorgbedrijven en retailers om de pakketten onder de nieuwe regels te verwerken.

Na een ontmoeting tussen de Chinese vicepremier He Lifeng en de Amerikaanse minister van Financiën Scott Bessent en de Amerikaanse handelsvertegenwoordiger Jamieson Greer in Genève, werd een overeenkomst gesloten om de tarieven voor een periode van 90 dagen te verlagen. De VS verlaagden hun tarieven op Chinese goederen tot 30% (inclusief de 20%-tarieven die Trump aankondigde vóór ‘Liberation Day’), terwijl China zijn tarieven op Amerikaanse invoer verlaagde tot 10%. Het is onwaarschijnlijk dat de tarieven na de pauze van 90 dagen weer naar de vorige pieken zullen gaan, al zijn toekomstige verhogingen niet helemaal uit te sluiten. De besprekingen over een handelsakkoord tussen de twee landen kunnen immers nog altijd ontsporen en het risico dat nieuwe productgroepen het doelwit worden van de regering-Trump blijft ook bestaan.

De impact van de uitzonderlijk hoge tarieven in april en begin mei was zichtbaar in het aantal schepen en vrachtvliegtuigen dat China verliet en de VS binnenkwam. De PMI-indicatoren voor het ondernemerssentiment in april wijzen ook op een zwakkere groei. De algemene PMI-cijfers voor de verwerkende nijverheid en de diensten, van zowel S&P Caixin als de officiële NBS-enquêtes, daalden in april en schommelen nu rond het neutrale niveau. De subindicatoren inzake productie en nieuwe uitvoerbestellingen daalden het sterkst. De PMI's zullen wellicht verbeteren nu de tariefpiek achter de rug ligt. We verwachten wel dat de verhoogde onzekerheid en volatiliteit op de middellange termijn op het vertrouwen zullen blijven drukken.

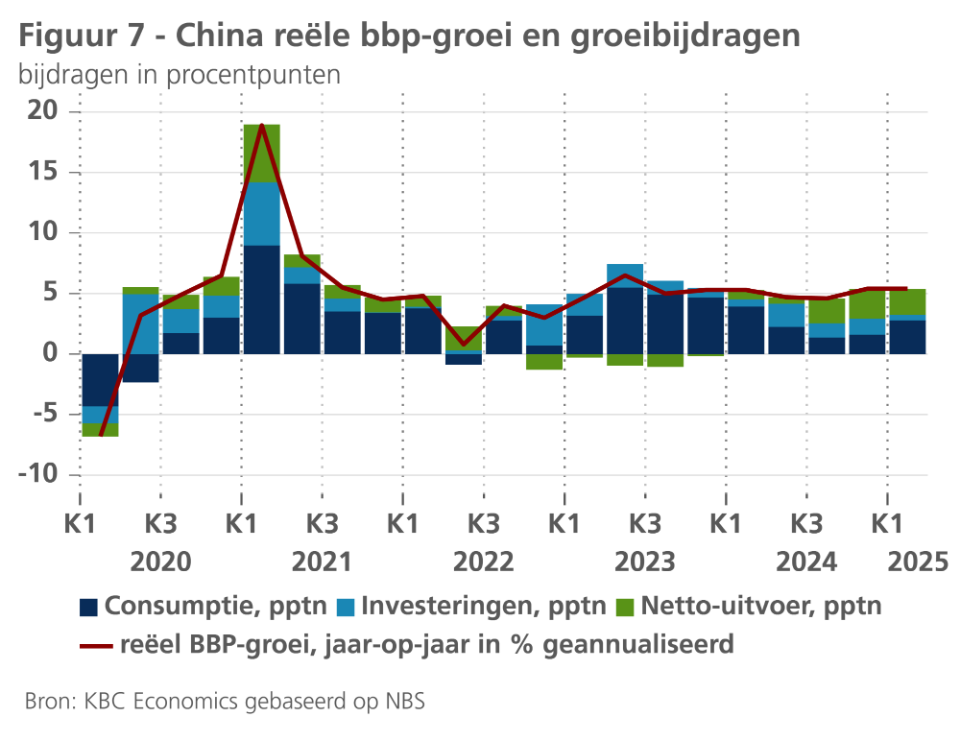

De verwachte zwakte in het tweede kwartaal staat in contrast met de beter dan verwachte reële bbp-groei bij het begin het jaar. In het eerste kwartaal groeide het Chinese bbp met 5,4% op jaarbasis (zie figuur 7). De sterke toename van de buitenlandse handel was een van de belangrijkste factoren die bijdroegen aan de groei. Dit was algemeen verwacht omdat de uitvoer richting de VS anticipeerde op hogere tarieven. De groei in het eerste kwartaal bleef ook steun krijgen van het overheidsbeleid, waaronder de verlenging van de subsidieregeling voor consumenten en het programma voor de vernieuwing van bedrijfsuitrusting. Die plannen stimuleerden de consumptie en investeringen door consumenten en bedrijven aan te moedigen om grote producten zoals auto's, machines en meubilair te vervangen.

De nationale bank van China, de PBOC, voegde in mei nog een steunmaatregel toe aan de beleidsmix door een monetair beleidspakket van 10 punten aan te kondigen. Dit pakket omvatte een verlaging met 0,10 procentpunt van de belangrijkste beleidsrente (de 7-daagse ‘reverse repurchase rate’), wat de beleidsrente op 1,4% brengt. De centrale bank verlaagde ook de reserveverplichting, die bepaalt hoeveel contant geld banken in reserves moeten aanhouden, met 50 basispunten.

Het steunpakket inzake monetaire beleid zou de economie wat kunnen ondersteunen, al zal dat niet veel veranderen omdat de Chinese economie momenteel relatief ongevoelig is voor rentewijzigingen. De Chinese overheid heeft aangekondigd dat ze werkt aan een nieuw plan om kleine en middelgrote ondernemingen en de particuliere sector te ondersteunen, maar het blijft alsnog wachten op meer details.

Op basis van de aanzienlijke escalatie van de handelsoorlog tussen de VS en China en de (lagere maar) nog altijd hoge tarieven van de VS op de invoer van Chinese goederen, de verwachte wereldwijde economische vertraging en de relatief beperkte omvang van de steunmaatregelen van de overheid op dit moment, hebben we onze prognose voor de Chinese reële bbp-groei voor 2025 verlaagd van 4,7% naar 4,2%. Voor volgend jaar hebben we het groeipad op kwartaalbasis verhoogd, omdat de economie zich na de vertraging in 2025 wellicht zal herstellen dankzij een afzwakking van de handelsspanningen en meer overheidssteun. Dit resulteert evenwel in een ongewijzigd jaarlijks groeipercentage van 4,1%, gezien de lagere overhang vanuit 2025.

Wat de inflatie betreft, verwachten we enige opwaartse druk van de Chinese invoerheffingen op Amerikaanse producten (vooral op landbouwproducten zoals varkensvlees) en van binnenlandse steunmaatregelen. Die prijsdruk zal echter meer dan gecompenseerd worden door de vertraging van de binnenlandse en wereldwijde groei en de verwachting dat de overcapaciteit door de lagere vraag in de VS de binnenlandse markt zal overspoelen. Dit, samen met de lager dan verwachte inflatiecijfers van maart, heeft ons doen besluiten om onze inflatieprognose voor 2025 te verlagen van 0,6% naar 0,0% en voor 2026 van 1,9% naar 1,2%.

Uiteenlopend monetair beleid tussen Fed en ECB

De Fed en de ECB bevinden zich op dit ogenblik in een substantieel verschillende beleidssituatie. De Amerikaanse centrale bank ziet zich geconfronteerd met een beleidsdilemma. De twee doelstellingen van haar tweevoudig mandaat, met name zowel prijsstabiliteit als maximale werkgelegenheid, vragen immers elk op zich om een tegenovergestelde rentebeslissing.

Enerzijds vindt de Fed dat de Amerikaanse arbeidsmarkt nog altijd tekenen van veerkracht vertoont. Dat wordt weerspiegelt in een al bij al nog soliede banengroei. In april nam de werkgelegenheid per saldo toe met 177.000 banen. Bovendien bleef de werkloosheidsgraad stabiel op 4,2%, wat nog altijd een laag cijfer is in historisch perspectief. Volgens Fed-voorzitter Powell vervullen die data het criterium van maximale werkgelegenheid. Vermits bovendien de groei van het gemiddeld uurloon aan het matigen is (maar wel positief blijft in reële termen), gaat er voor de Fed geen significant inflatierisico uit van de Amerikaanse arbeidsmarkt.

Anderzijds verwijst Powell ook naar de fors verder toegenomen onzekerheid over het verdere conjunctuurverloop, die wordt veroorzaakt door het actuele Amerikaanse economische beleid, in het bijzonder het handelsbeleid met invoertarieven. De tarieven die VS-president aankondigde op 2 april waren volgens de Fed fors hoger dan verwacht, en bovendien is de impact hiervan op de economie bijzonder lastig te voorspellen. Indien de tarieven duurzaam zijn (en dus de opschorting met 90 dagen niet leidt tot permanent afstel) verwacht de Fed een stagflatoir effect met lagere groei en hogere inflatie. Dat gaf ze in maart al aan in haar economische prognoses, de zogenoemde ‘dot plots’. Concreet zijn de risico’s dus een oplopende werkloosheidsgraad en een hogere inflatie op korte termijn.

Dat leidt tot een beleidsdilemma voor de Fed. Het gevaar voor een oplopende werkloosheidsgraad zou de centrale bank er eigenlijk moeten toe aanzetten om haar beleidsrente nu al te verlagen, maar de kortetermijn-inflatieverwachtingen die niet verenigbaar zijn met prijsstabiliteit laten zo’n versoepeling niet toe. De Fed houdt er wel degelijk rekening mee dat de invoertarieven eventueel slechts een éénmalige verhoging van het prijspeil teweegbrengt, met andere woorden zorgt voor een tijdelijke inflatie die ‘vanzelf’ overgaat. Maar dat veronderstelt dat de inflatieverwachtingen op langere termijn, die nu nog in lijn liggen met de Fed-doelstelling van 2%, op dat peil verankerd blijven. Om tweederonde-effecten te vermijden, die van een tijdelijke een aanhoudende inflatie zouden maken, moet de Fed in haar beleid wel degelijk voorzichtig blijven.

Per saldo hield de Fed op haar beleidsvergadering van 7 mei haar beleidsrente onveranderd op 4,375%. Bovendien gaf ze ook aan dat het tijdspad van een eventuele beleidswijziging afhangt van de verdere ontwikkeling van de vooruitzichten en risico’s, en dat die dus zeker niet als verworven mag worden beschouwd. We gaan ervan uit dat de Fed voor de rest van het tweede kwartaal nog een afwachtende houding aanneemt en dan in de loop van de tweede jaarhelft haar beleidsrente zal verlagen met in totaal 75 basispunten. Na een finale renteverlaging in het eerste kwartaal van 2026 zal dan allicht de bodem in deze rentecyclus zijn bereikt.

De opdracht voor de ECB is minder dubbelzinnig dan die voor de Fed. Zowel neerwaartse groeirisico’s en vooral de opvallend lage inflatieverwachtingen van de financiële markten voor het komende jaar wijzen ondubbelzinnig in de richting van een renteverlaging. De forse daling van de kortetermijn-inflatieverwachtingen worden veroorzaakt door de negatieve vraagschok van de Amerikaanse handelstarieven, met allicht slechte beperkte vergelding van de EU, het risico van een verschuiving van uitvoerpaden van Chinese goederen van de VS naar de EU, en ten slotte ook door de forse appreciatie van de euro die invoer goedkoper maakt.

De ECB verlaagde dan ook op haar beleidsvergadering van april haar depositorente met 25 basispunten tot 2,25%. ECB-voorzitster Lagarde noemde dat nieuwe peil niet meer restrictief zoals voorheen. Dat betekent dat de ECB ervan uitgaat dat haar beleidsrente zich nu in een neutrale zone bevindt. Afgezien daarvan blijven verdere beslissingen zoals gewoonlijk data-afhankelijk en legt de ECB zich op geen specifiek rentepad vast.

Het einde van de versoepelingscyclus van de ECB komt dus in zicht, maar is volgens ons nog niet bereikt. De ECB zal allicht nog twee keer haar beleidsrente verlagen met telkens 25 basispunten. Dat zal waarschijnlijk gebeuren op de beleidsvergaderingen van juni en september, vermits op dat moment ook nieuwe voorspellingen van de ECB-economen beschikbaar zijn. De cyclische bodemrente van 1,75% is allicht iets lager dan neutraal, wat betekent dat de ECB op dat moment uit voorzorg de Europese economie licht stimuleert. Wanneer de Europese economie die stimulus niet meer nodig heeft, kan de ECB haar beleidsrente terugbrengen naar neutraal, wat op dit moment allicht overeenstemt met een depositorente van circa 2%.

Obligatierentes tussen groeivrees en risicopremies

Sinds de schok van de aankondiging van de zogenoemde wederkerige handelstarieven op 2 april steeg de Amerikaanse tienjaarsrente per saldo met 45 basispunten tot circa 4,45%. Tussentijds bereikte ze zelfs even circa 4,50%. De hoofdredenen hiervoor waren de oplopende inflatievrees als gevolg van de Amerikaanse handelstarieven alsook een risicopremie die geleidelijk in Amerikaanse activa zoals obligaties kroop. Diezelfde risicopremie was ook de oorzaak van de forse depreciatie van de Amerikaanse dollar in die periode. De recente daling van de Amerikaanse rente tot circa 4,30% was vooral een weerspiegeling van toegenomen groeivrees op de obligatiemarkten.

De Duitse tienjaarsrente daarentegen viel fors terug sinds haar hoogtepunt van bijna 2,90% in maart, na de aankondiging van de ambitieuze Duitse investeringsplannen, tot actueel circa 2,60%. De belangrijkste redenen voor die terugval zijn ten eerste een zekere vlucht naar veilige financiële activa, in dit geval Duitse overheidsobligaties, als spiegelbeeld voor het afgenomen vertrouwen in Amerikaans overheidspapier. Het feit dat de daling van de Duitse reële rente over die periode een stuk beperkter was dan die van de nominale rente, wijst erop dat de uitgesproken daling van de Duitse nominale rente ook te maken had met de fors dalende inflatieverwachtingen voor de nabije toekomst voor de eurozone.

We voorspellen vanaf het huidige peil van de obligatierentes geen verdere daling. In de VS houden groeivrees en de oplopende risicopremie voor Amerikaanse activa elkaar allicht de komende kwartalen grosso mode in evenwicht, wat tot een stabilisatie van de rente rond het huidig niveau zal leiden. Vanaf het einde van 2025 zal de Amerikaanse rente dan geleidelijk stijgen, wanneer de grootste groeivrees achter de rug is en het effect van de toegenomen risicopremie zal domineren. Tegen eind 2026 zal de rente dan ook allicht het peil van 4,50% bereiken. Gebaseerd op economische ‘fundamentals’ lijkt dat een gerechtvaardigd peil.

De Duitse tienjaarsrente zal voor de rest van 2025 fluctueren in een band rond het actuele peil. Een fundamentele opwaartse druk op de nog altijd kunstmatig lage termijnpremie in de Duitse rente en de effecten van de geleidelijke uitrol van de ambitieuze investeringsprogramma’s worden gecompenseerd door een neerwaartse druk als gevolg van de toegenomen kapitaalstroom naar veilige activa. Vanaf begin 2026 zullen de investeringsprogramma’s, en de daarbij horende obligatie-uitgiften, op kruissnelheid komen. Vanaf dan zal de Duitse tienjaarsrente geleidelijk stijgen richting 2,80% eind 2026.

We gaan ervan uit dat het toegenomen wantrouwen van de internationale beleggers ten opzichte van de VS structureel zal zijn. Vandaar de verwachting dat de Amerikaanse dollar verder zal verzwakken tot circa 1,20 USD per EUR aan het eind van 2025, en tot 1,22 USD per EUR aan het eind van 2026.

Handelstarieven zorgen slechts tijdelijk voor oplopende rentespreads

De aankondiging van ‘wederkerige’ handelstarieven door de VS begin april zorgde voor een plotse en forse opsprong van Europese rentespreads ten opzichte van Duitse Bunds, dit zowel op intra-EMU-overheidsobligaties als voor bedrijfsobligaties. De voornaamste reden was de algemene opsprong van risicoaversie op de financiële markten. Ook de vrees voor de negatieve groei-impact van die maatregel en dus de kredietwaardigheid van de betrokken debiteuren heeft allicht een rol gespeeld. Het was echter een algemene opsprong van risicopremies, zonder een debiteuren-specifieke oorzaak.

De rentespreads hebben evenwel vrij snel opnieuw een neerwaartse normalisatiebeweging ingezet. Die normalisatie kreeg extra vaart na de (tijdelijke ?) schorsing van de invoertarieven voor een periode van 90 dagen. In het geval van intra-EMU overheidsobligaties speelde ook het stabiliserend effect mee van het Transmission Protection Instrument van de ECB.

Voor de intra-EMU overheidsspreads blijft ons scenario dat die renteverschillen momenteel over hun piek heen zijn en dat zij in de loop van dit en volgend jaar geleidelijk verder kunnen afbrokkelen.

Hebt u hierover vragen?

Contacteer uw private banker of wealth manager.