Economische vooruitzichten oktober 2025

In deze aflevering van Economics for Breakfast met hoofdeconoom Hans Dewachter: Het bredere economische plaatje van de VS, de eurozone en China

- Een ruim aanbod en afnemende spanningen in het Midden-Oosten zorgen voor een neerwaartse druk op de energieprijzen. De olieprijs daalde de voorbije maand met 3% tot 66 USD per vat. De daling is grotendeels aanbodgedreven, nu OPEC+ zijn productiequota opnieuw heeft verhoogd en de niet-OPEC+ productie op een hoog niveau blijft. De geopolitieke risicopremie is ook afgenomen, dankzij het akkoord over een staakt-het-vuren in Gaza. De aardgasprijzen bleven nagenoeg onveranderd op 31 EUR per MWh. Het hoge LNG-aanbod in de VS oefent neerwaartse druk uit op de gasprijzen, maar dit wordt gecompenseerd door de relatief hoge vraag naar gas omdat de EU-landen hun gasreserves nog altijd aanvullen.

- De inflatie in de eurozone steeg in september van 2,0% naar 2,2%. De stijging was, zoals verwacht, vooral toe te schrijven aan de minder negatieve energie-inflatie, nu basiseffecten beginnen door te werken. De voedingsprijsinflatie nam iets af. De kerninflatie bleef onveranderd op 2,3%, waarbij de kerninflatie voor goederen stabiel bleef en de inflatie voor diensten lichtjes steeg. In de komende maanden kunnen lagere olieprijzen, samen met een lagere loondruk, de inflatiecijfers drukken. We handhaven onze inflatieprognose van 2,1% en 1,8% voor respectievelijk 2025 en 2026.

- In de VS versnelde de PCE-inflatie in augustus opnieuw, in lijn met de CPI-inflatie, van 2,6% naar 2,7%. Ook hier werd de stijging voornamelijk door de minder negatieve energie-inflatie veroorzaakt, al speelde de hogere voedingsprijsinflatie ook een rol. De kerninflatie bleef ongewijzigd, waarbij de inflatie voor zowel kerngoederen als kerndiensten stabiliseerde. Omdat de publicatie van de CPI werd uitgesteld door de shutdown in de VS en het PCE-rapport in lijn lag met de verwachtingen, houden we onze inflatieverwachting ongewijzigd op 2,8% voor 2025 en 2,6% voor 2026.

- De economie van de eurozone bevindt zich op een zeer geleidelijk pad naar herstel. De indicatoren voor het producentenvertrouwen zijn geleidelijk verbeterd, hoewel ze nog altijd op een laag niveau staan. De arbeidsmarkt blijft ook verrassend veerkrachtig met een nog altijd lage werkloosheid. De Duitse economie is evenwel nog niet uit het slop, aangezien de industriële productie zwak blijft. De Franse regeringscrisis weegt ook op de Franse en Europese vertrouwensindicatoren. We handhaven onze groeivooruitzichten voor de eurozone van 1,2% en 0,9% voor respectievelijk dit jaar en volgend jaar.

- De Amerikaanse economie blijft verrassend veerkrachtig ondanks de hoge invoertarieven en toegenomen migratiebeperkingen. Het bbp voor het tweede kwartaal werd sterk opwaarts herzien en de hoge consumentenbestedingen en sterke investeringen zullen de groei in het derde kwartaal allicht hoog houden. Toch nemen de uitdagingen toe: de spaarquote is aan de lage kant, de regering is in shutdown en de arbeidsmarkt verzwakt gestaag. Bovendien werd een groot deel van de investeringsgroei in de eerste jaarhelft veroorzaakt door een AI-gedreven hausse, die de komende kwartalen mogelijk minder zal bijdragen. Per saldo stellen we onze groeiprognose voor de VS voor 2025 bij van 1,8% naar 1,9%, terwijl we die voor 2026 van 1,5% handhaven.

- De economische vooruitzichten voor China zijn weinig veranderd ten opzichte van vorige maand, met een economie die blijft doormodderen. Hoewel de 5%-doelstelling voor de bbp-groei in 2025 binnen bereik blijft, hellen de risico’s neerwaarts over, met een verwachte groeivertraging tot 4,4% in 2026.

- Centrale banken volgen verschillende trajecten. De Fed hervatte haar renteverlagingscyclus in september, in lijn met haar bezorgdheid over de arbeidsmarkt. We verwachten nog vier renteverlagingen, met een beleidsrente die dan finaal uitkomt op 3,125% in maart. Intussen houdt de ECB haar depositorente allicht voorlopig op 2% omdat de eurozone-inflatie dicht bij de doelstelling ligt. De obligatiemarkten hebben last van de politieke instabiliteit in Frankrijk. Omdat de politieke onzekerheid allicht niet weggaat, zullen de Franse rentespreads hoog blijven,. De Franse onrust heeft ook de euro onder druk gezet. We verwachten dat deze neerwaartse druk van tijdelijke aard zal zijn aangezien de euro fundamenteel ondergewaardeerd blijft tegenover de Amerikaanse dollar.

De handelsoorlog van Donald Trump kwam vorige maand in een lagere versnelling. Hoewel Trump verhoogde tarieven aankondigde voor niet-generieke farmaceutische producten, allerhande meubels en vrachtwagens, is de uitvoering ervan grotendeels uitgesteld. Bovendien zouden ze, zelfs als ze volledig zouden worden doorgevoerd, het effectieve tarief van de VS slechts minimaal verhogen (van 17,4% naar 17,9%). De meest recente dreiging met 100% tarieven op Chinese invoer brengt echter nieuwe risico's met zich mee voor de wereldhandel. Voorlopig beschouwen we die tariefdreiging evenwel meer als een strategische zet in de aanloop naar eventuele (her)onderhandelingen tussen de VS en China dan als een opnieuw oplaaiende handelsoorlog.

De nadelige effecten van de handelsoorlog worden langzaam zichtbaar. In de VS verzwakt de arbeidsmarkt, wat de Fed ertoe aanzet om haar renteverlagingscyclus te hervatten (ondanks de versnellende PCE-inflatie). In de eurozone vertraagt de handelsoorlog het huidige (zeer geleidelijke) herstel. De regeringscrisis in Frankrijk baart daar ook zorgen. De Chinese economie is ook zwak, omdat de particuliere sector voorzichtig blijft en haar schulden aan het afbouwen is. De doelstelling van 5% economische groei voor dit jaar ligt wel nog altijd binnen bereik.

Energieprijzen verder onder druk

De Brent-olieprijs daalde vorige maand met 3% tot 66 USD per vat. De olieprijzen staan nu 11% lager dan een jaar geleden. De daling wordt vooral veroorzaakt door het hoge aanbod. Eerder deze maand kondigde OPEC+ nog een productieverhoging van 137.000 vaten per dag aan. Sinds april heeft OPEC+ haar productiequota met 2,67 miljoen vaten per dag verhoogd. Bovendien blijft het aanbod van niet-OPEC+ op een hoog niveau, waardoor de markt momenteel overbevoorraad is.

Afgezwakte geopolitieke spanningen in het Midden-Oosten hebben ook op de olieprijzen gewogen. Op 29 september stelden Donald Trump en Benjamin Netanyahu een 20-puntenplan op voor vrede in Gaza. Op 8 oktober ondertekenden Israël en Hamas de eerste fase van het plan, dat bestaat uit een staakt-het-vuren, de vrijlating van de resterende Israëlische gijzelaars, een gevangenenruil, een gedeeltelijke terugtrekking van het Israëlische leger en een toename van de humanitaire hulp. Dit zou de weg kunnen leggen naar een meer duurzame oplossing van de Gaza-oorlog (fase 2 van het plan). Hoewel er nog veel obstakels zijn, is dit staakt-het-vuren-akkoord een belangrijke eerste stap en verlaagt dat het risico op een breder conflict in het Midden-Oosten aanzienlijk.

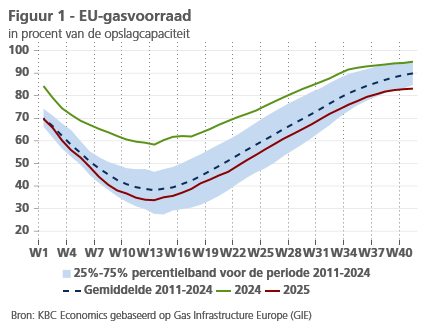

De geringere spanningen in het Midden-Oosten verminderen ook de druk op de aardgasprijzen. De Europese aardgasprijzen bleven de voorbije maand ongeveer stabiel en eindigden op 31 EUR per MWh. De markt blijft goed bevoorraad door de recordinvoer van Amerikaans LNG. De gasreserves blijven evenwel iets onder de historische gemiddelden (zie figuur 1).

Desinflatie in de eurozone (bijna) voorbij

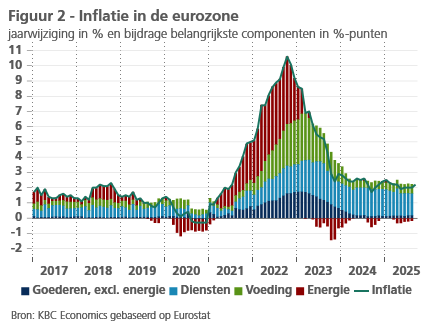

In de eurozone liep de inflatie, na drie maanden van 2%, in september opnieuw lichtjes op tot 2,2%. Dat was het gevolg van een minder negatieve energieprijsinflatie (-0,4% tegenover -2,0% de maand voordien). De voedingsprijsinflatie nam lichtjes af tot 3,0%, terwijl de kerninflatie (de inflatie exclusief energie- en voedingsprijzen) nu al voor de vijfde maand op een rij 2,3% bedroeg.

Over een langere periode beschouwd, lijkt de periode van desinflatie of inflatie-afkoeling voorbij. Sinds midden 2024 schommelt de inflatie immers in een band tussen 1,8% en 2,5% (zie figuur 2). Gemiddeld bedroeg ze sinds juni 2024 2,2%, exact het meest recente cijfer.

Met 2,2% algemene inflatie en 2,3% kerninflatie ligt de inflatie evenwel nog altijd iets boven de middellangetermijndoelstelling van de Europese Centrale Bank (ECB). Een terugblik op de inflatiebijdrage van de belangrijkste componenten toont dat vooral de bijdrage van de diensten nog beduidend hoger is dan in de drie jaren onmiddellijk voorafgaand aan de pandemie en de daaropvolgende energieprijsschok. Ook de bijdrage van de niet-energetische goederen en voeding ligt nu iets hoger dan toen, maar in mindere mate. Gezien hun geringer gewicht in de consumptieprijsindex is dat minder belangrijk, temeer daar de inflatie in 2017-2019 hardnekkig onder de ECB-doelstelling bleef: gemiddeld 1,5% en zelfs slechts 1,0% voor de kerninflatie. Een lichtjes hogere inflatie dan toen, lijkt dus wenselijk, althans vanuit de optiek van de ECB-doelstelling. Het huidige tempo van de diensteninflatie – met veruit het grootste gewicht (45,6%) in de consumptieprijsindex – is evenwel niet compatibel met die doelstelling.

In het bijzonder inzake de diensten is de desinflatie evenwel naar alle waarschijnlijkheid nog niet voltooid. De loonakkoorden wijzen immers op een nakende verdere daling van het loonstijgingstempo, een belangrijke determinant van de diensteninflatie. Samen met de aantrekkende groei van de arbeidsproductiviteit moet dat de arbeidskostendruk op de inflatie en winstmarges doen afnemen.

We verwachten dan ook nog enige verdere afkoeling van de kerninflatie tot zowat 2% tegen de tweede jaarhelft van 2026. Afhankelijk van het energieprijsverloop, waarvan de volatiliteit, zoals in het verleden (zie figuur 2), het inflatieverloop pleegt te doorkruisen, kan de totale inflatie daardoor in de loop van 2026 tijdelijk iets beneden 2% dalen. Onze verwachting voor de gemiddelde inflatie handhaven we op 2,1% voor 2025 en 1,8% voor 2026.

PCE-inflatie VS versnelt in augustus

Omdat de Amerikaanse overheid voorlopig nog in shutdown is, is de publicatie van het CPI-rapport van september uitgesteld. De laatste belangrijke inflatiegerelateerde publicatie waren de PCE-cijfers van augustus. In lijn met het CPI-rapport van augustus versnelde de PCE-inflatie van 2,6% naar 2,7%. Op maandbasis steeg de PCE-inflatie met 0,3%. De stijging is vooral toe te schrijven aan een versnelling in de niet-kerncomponenten, aangezien zowel voeding als energie maand-op-maand grote prijsstijgingen lieten zien.

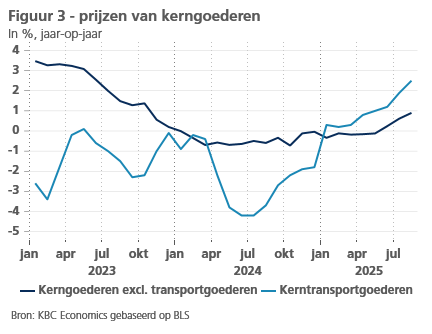

De PCE-kerninflatie bleef onveranderd op 2,9%. De kerninflatie voor goederen bleef op 1,1%, wat duidt op een nog altijd beperkte tariefdoorwerking. De kerninflatie voor diensten stabiliseerde ook. De dynamiek van deze prijscategorie kan de komende maanden wat afzwakken, gegeven de dalende loondruk (zie figuur 3). Aangezien de PCE-inflatie in lijn lag van de verwachtingen, houden we onze inflatieprognose ongewijzigd op 2,8% voor dit jaar en 2,6% voor 2026.

Wachten op duidelijke tekenen van herstel in de eurozone

De samengestelde index van het vertrouwen bij de aankoopdirecteuren (PMI) in de eurozone verbeterde in september verder tot 51,2. De indicator noteert al sinds januari 2025 boven 50. Dat is de drempel die doorgaans wordt geassocieerd met het verschil tussen economische groei en contractie. Maar al bij al noteert hij niet erg veel boven die drempel. Bovendien was de verbetering in september enkel merkbaar in de dienstensectoren. In de verwerkende nijverheid tuimelde de indicator opnieuw net onder de drempel (49,8) en in de bouw verzwakte hij tot 46, ver onder de drempel. De enquêtes van de Europese Commissie over het ondernemersvertrouwen tonen eveneens een gemengd beeld: van een lichte verzwakking van het vertrouwen in de dienstensectoren tot hooguit een stabilisatie op laag niveau in de industrie en de bouw. Ook het consumentenvertrouwen bleef de voorbije maanden grosso modo ter plaatse trappelen, op een niveau dat slechts met lusteloosheid kan worden geassocieerd.

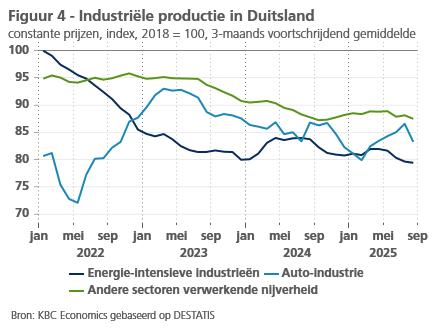

Het blijft dus wachten op ondubbelzinnige signalen van een (sterk) economisch herstel. Bij dit alles valt de beduidende versombering van de stemming bij zowel producenten als consumenten in Frankrijk op. De politieke malaise dreigt er een economische tol te eisen. Tegelijk blijven de indicatoren over de Duitse industrie teleurstellend. De productie is er nog altijd overwegend neerwaarts gericht. In de energie-intensieve sectoren daalde ze recent tot ruim 20% onder het gemiddeld peil van 2018, terwijl het herstel van de autoproductie in de eerste jaarhelft van 2025 momenteel lijkt te stokken (zie figuur 4). Evenmin bemoedigend is dat ook de verwachtingen voor de komende zes maanden bij de Duitse ondernemers, na de verbetering in de eerste jaarhelft, opnieuw versomberen, niet alleen in de maakindustrie, maar in nagenoeg alle sectoren uitgezonderd de bouw.

Anderzijds blijft het zo dat een aantal fundamentele redenen om een geleidelijke versteviging van de economische groei te verwachten overeind blijven. Ondanks een lichte stijging lag de werkloosheidsgraad in augustus met 6,3% slechts 0,1 procentpunt boven het historisch dieptepunt. De veerkracht van de arbeidsmarkt komt ook tot uiting in de groei van zowel het aantal banen als van het aantal gewerkte uren in het tweede kwartaal. Samen met de beperkte reële loonstijgingen voedt dat het beschikbaar gezinsinkomen en creëert het potentieel voor consumptiegroei. Die kan bijkomende impulsen krijgen van een daling van de gezinsspaarquote, die in de meeste eurolanden momenteel nog bijzonder hoog is. Zo’n daling kan de negatieve impact van de sanering van de overheidsfinanciën, die in tal van landen op het beschikbaar gezinsinkomen kan wegen, helpen opvangen. Overigens suggereren recente ramingen van de ECB dat het begrotingsbeleid in de eurozone dankzij de NextGenerationEU-transfers, vooral in de zuiderse landen, en de forse investeringsimpulsen vanuit de Duitse begroting in 2026 licht expansief zal zijn voor het geheel van de eurozone. Samen met de versoepeling van het monetair beleid sinds juni 2024 accommodeert het conjunctuurbeleid zodoende de aanpak van de structurele economische problemen. En biedt het wat tegengewicht aan de kopwind die door geopolitieke spanningen en handelsbelemmeringen vanuit de externe omgeving allicht zal blijven opsteken.

Ondanks de onzekerheid handhaven we onze verwachting van een geleidelijke versteviging van de economische groei in de eurozone vanaf het laatste kwartaal van 2025 en vooral in de loop van 2026. Het verwachte gemiddelde groeicijfer voor het reële bbp zal in 2026 met 0,9% niettemin lager liggen dan in 2025 (1,2%). Dat laatste cijfer weerspiegelt immers vooral de sterke groei bij het begin van 2025 en verhult de verzwakking die we nadien hebben gezien.

Amerikaanse economie presteert beter in Q2 en Q3

De Amerikaanse economie toont een verrassende veerkracht temidden het toenemende Amerikaanse protectionisme. Het bbp-cijfer voor het tweede kwartaal werd opwaarts herzien van 0,75% (kwartaal-op-kwartaal) in de eerste publicatie naar 0,95% in de laatste. De stijging was vooral het gevolg van een grote opwaartse bijstelling van de bijdragen aan de persoonlijke consumptieve bestedingen (PCE) (van 0,25% naar 0,42%). Voor het derde kwartaal zal de consumptie waarschijnlijk een nog grotere bijdrage leveren. De reële PCE steeg in juli en augustus immers met 0,4% op maandbasis.

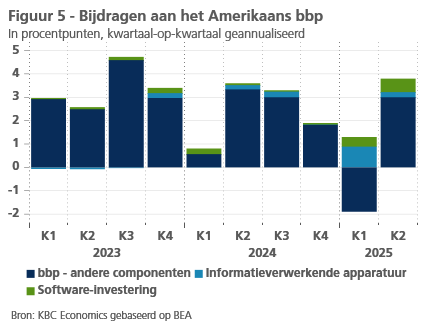

De sterke cijfers voor Q2 en Q3 lijken erop te wijzen dat het protectionistische beleid van de VS slechts een beperkte impact heeft op de Amerikaanse groei. Maar een nadere beschouwing suggereert dat de hoge groeicijfers deels worden aangedreven door een sterke AI-boom. Als we de AI-gerelateerde componenten (d.w.z. investeringen in ICT-apparatuur en software) buiten beschouwing laten, dan zou de bbp-groei in H1 dalen van 1,6% naar 0,55% op jaarbasis (zie figuur 5).

Deze hoge AI-gerelateerde bijdragen kunnen de komende kwartalen wat afzwakken. Bovendien zou de consumptie in het vierde kwartaal kunnen verzwakken. Doordat de reële PCE-groei groter was dan de reële groei van het beschikbare inkomen, daalde de spaarquote van 5,7% in mei tot 4,6% in september, een niveau dat moeilijk vol te houden is. Ook het consumentenvertrouwen daalde opnieuw in september. De aanhoudende shutdown en aangekondigde ontslagen kunnen ook de consumptie door federale werknemers tijdelijk impacteren, hoewel het effect op het bbp historisch gezien vrij beperkt is. Daarnaast zijn de indicatoren voor het ondernemersvertrouwen de voorbije maand aanzienlijk verslechterd, vooral in de dienstensector.

Het meest verontrustende gegeven is de verslechtering van de arbeidsmarkt. Hoewel het officiële werkgelegenheidsrapport niet werd gepubliceerd vanwege de shutdown, wees het ADP-rapport (een privaat initiatief) op een zwakke arbeidsmarkt. Volgens dit rapport daalde het aantal jobs in de private sector in september met 32.000, bovenop een (naar beneden bijgestelde) daling van 3.000 in augustus. Hoewel de zwakkere arbeidsmarkt nog niet veel effect heeft gehad op de bbp-groei, zou dat in de komende kwartalen kunnen veranderen. Al met al verhogen we ons groeivooruitzicht voor 2025 licht van 1,8% naar 1,9%. Dat voor volgend jaar handhaven we op 1,5%.

Chinese economie moddert aan

Onze economische vooruitzichten voor China zijn weinig veranderd ten opzichte van vorige maand. Dat komt hoofdzakelijk door een gebrek aan doorslaggevende nieuwe data. De economie blijft aanmodderen. Hoewel de risico’s neerwaarts gericht blijven, is er een goede kans dat de overheidsdoelstelling van 5%-groei voor 2025 zal worden gehaald De industriële productie en de activiteit in de detailhandel stegen in augustus met respectievelijk 0,37% en 0,17% maand-op-maand. Op jaarbasis daalden beide reeksen evenwel, met 5,2% respectievelijk 3,4%. Ook andere harde data wijzen op een trage groei. De kredietgroei (‘total social financing’) wordt nog altijd voor het overgrote deel ondersteund door de uitgifte van staatsobligaties, terwijl de groei van de investeringen in vaste activa, die in augustus daalden tot 0,5% jaar-op-jaar, alleen positief worden gehouden door staatsbedrijven.

Een opbeurend signaal voor de Chinese economie is de recente verbetering van het ondernemersvertrouwen, in het bijzonder de S&P PMI’s voor de verwerkende nijverheid en de dienstensector (tot respectievelijk 51,2 en 52,9 in september; een cijfer boven 50 staat voor groei). Intussen houdt de buitenlandse handel goed stand, ondanks de hogere tarieven die de VS heeft opgelegd. In september bedroeg de uitvoergroei 8,3% jaar-op-jaar. De uitvoer naar de VS is weliswaar aanzienlijk gedaald (-27% jaar-op-jaar), maar dat werd gecompenseerd door een aanzienlijke toename van de uitvoer naar andere regio's.

De handelsspanningen blijven niettemin een voornaam risico, gezien de grote onzekerheid rond de verwachte ontmoeting tussen de presidenten Xi en Trump later deze maand. De strengere uitvoercontroles die China onlangs heeft ingesteld op zeldzame aardmineralen en het dreigement van Trump om de invoertarieven op Chinese goederen te verhogen tot 100%, zijn, in ieder geval gedeeltelijk, strategieën om een hefboom te creëren voor de onderhandelingen in de aanloop naar de ontmoeting. Ze verhogen wel het risico dat het handelsconflict tussen de VS en China opnieuw uitmondt in een lawine van tit-for-tat-maatregelen.

Chinese leiders zullen ook intern bijeenkomen om het volgende vijfjarenplan voor China voor te bereiden. De details over de langetermijnstrategie van het land zullen waarschijnlijk pas in maart 2026 bekend worden gemaakt. Voorlopig handhaven we onze prognose van 5,0% reële bbp-groei in 2025 en 4,4% groei in 2026. De inflatie in China blijft onderhevig aan deflatoire impulsen en zal naar verwachting gemiddeld 0,0% bedragen in 2025 en 1,0% in 2026.

Fed herneemt renteverlagingen

Zoals verwacht hernam de Fed in september haar versoepelingspad en verlaagde ze haar beleidsrente met 25 basispunten tot 4,125%. Dat is nog altijd een matig restrictief niveau. De renteverlaging was ingegeven door de toenemende neerwaartse risico’s voor de arbeidsmarkt in het licht van de recentelijk zwakkere maandelijkse netto-banencreatie en de (matige) stijging van de werkloosheidsgraad tot 4,3% in augustus. Die ontwikkeling speelt zich af tegen de achtergrond van een inflatie die weliswaar nog altijd ongeveer een procentpunt boven de doelstelling van 2% ligt, maar allicht zal dat slechts tijdelijk zijn.

We blijven ervan uitgaan dat de Fed vertrokken is voor een cyclus van renteverlagingen van telkens 25 basispunten op elk van de vier volgende beleidsvergaderingen. Op die manier zal de beleidsrente in maart 2026 3,125% bedragen, wat de Fed in haar meest recente ‘dot plots’ van september als neutraal beschouwde. Het feit dat de beleidsrente allicht niet onder neutraal zal dalen, stemt overeen met onze verwachting dat de Amerikaanse conjunctuur en arbeidsmarkt een zeer ‘zachte landing’ zullen kennen.

De depositorente van de ECB heeft de bodem al bereikt

In tegenstelling tot de Fed bevindt de ECB-beleidsrente zich volgens ECB-voorzitster Lagarde al “in een goede positie”. De onderliggende kerninflatie bevindt zich met 2,3% weliswaar nog licht boven de inflatiedoelstelling van 2%, maar zal zonder bijkomende economische schokken in de komende kwartalen verder convergeren naar de inflatiedoelstelling. We verwachten daarom dat de depositorente op 2% haar bodem in deze rentecyclus heeft bereikt en dat ze voor een geruime tijd onveranderd op dat peil zal blijven.

Als gevolg van de divergentie van het rentebeleid tussen de Fed en de ECB zal het renteverschil in het voordeel van de euro evolueren ten opzichte van de dollar. We verwachten bijgevolg een geleidelijke verdere appreciatie van de euro. Die verwachting wordt op iets langere termijn bovendien ondersteund door onze inschatting dat de dollar aan de huidige wisselkoers nog altijd fundamenteel is overgewaardeerd.

Obligatierentes in opwaartse trend

Tegen de achtergrond van de zeer zachte verwachte landing van de VS-conjunctuur gaan we er niet meer vanuit dat de Amerikaanse tienjaarsrente op korte termijn nog een terugval zal kennen. Bovendien zijn de verwachte renteverlagingen van de Fed door de obligatiemarkten op dit moment volledig ingeprijsd. Voor de Amerikaanse tienjaarsrente betekent dit scenario een geleidelijke en matige stijging tot circa 4,20% eind 2025 en tot 4,50% eind 2026. Ook de Duitse tienjaarsrente zal haar geleidelijke opwaartse trend voortzetten, vooral gedreven door de verdere decompressie van de termijnpremie. Aan het einde van 2025 zal de Duitse tienjaarsrente allicht rond 2,75% noteren, en in de loop van 2026 lichtjes verder stijgen tot 2,80%.

Frankrijk in het vizier van de Europese obligatiemarkten

Een opvallende ontwikkeling op de Europese obligatiemarkt was de stijging van de Franse spread van de tienjaarse overheidsrente ten opzichte van Duitsland. Die spread steeg tot het spreadniveau van Italië en lag er zelfs eventjes boven. Dat was het gevolg van de diepgewortelde politieke impasse waarin de nieuwe eerste minister Lecornu ontslag nam omdat hij er niet in slaagde om een nieuwe regering te vormen en een begroting voor 2026 door het parlement te loodsen. De onderliggende oorzaak van deze politieke verlamming is de patstelling in het parlement waarin geen van de drie grote politieke blokken beschikt over een werkbare meerderheid. Dat structureel probleem zal in de nabije toekomst niet verdwijnen. Eventuele nieuwe parlementsverkiezingen zullen niet noodzakelijk een oplossing bieden, maar eerder zelfs bijkomende politieke onzekerheid creëren. Bovendien bevinden we ons stilaan in de aanloop naar de presidentsverkiezingen in het voorjaar van 2027, met een hoogst onzekere uitkomst.

Als gevolg van dat klimaat van aanhoudend hoog politiek risico verwachten we dat de huidige Franse tienjaarse spread van circa 85 basispunten op dat relatief hoog peil zal blijven tot na de presidentsverkiezingen. Een ingrijpen door de ECB via een activering van haar Transmissie Protectie Instrument (TPI) is niet aan de orde. Volgens ECB-voorzitster Lagarde blijven de Europese obligatiemarkten immers voldoende liquide, functioneren ze naar behoren en komt het transmissiemechanisme van het ECB-beleid niet in het gedrang. Aan de voorwaarden voor een TPI-activering is met andere woorden tot nader order niet voldaan.

Los van de specifieke Franse situatie bevestigen we onze algemene visie op de ontwikkeling van de intra-EMU renteverschillen. Dat betekent een verdere matige daling van deze spreads als gevolg van het verwachte economische herstel in Europa, het verder aantrekken van de Duitse referentierente en, als ultiem vangnet, het TPI van de ECB. Dit convergentiescenario werd recent expliciet bevestigd in de upgrade van de kredietrating van de Portugese overheid door Fitch (naar A) en S&P (naar A+), als gevolg van de gunstige conjunctuurvooruitzichten en de geleverde inspanningen op het gebied van publieke financiën.

Meer voorspellingen kunt u hier vinden.

Hebt u hierover vragen?

Contacteer uw private banker of wealth manager.