Economische vooruitzichten september 2025

Video Economics for Breakfast: Trumps aanvallen op de Fed, moeten we ons zorgen maken?

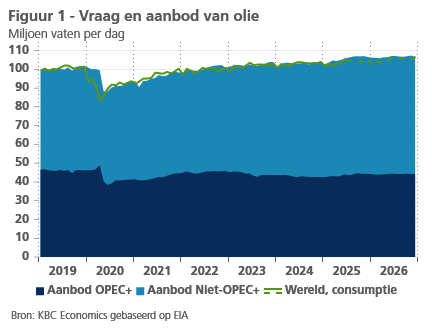

- De olie- en aardgasmarkten profiteren van een ruim aanbod. De olieprijzen daalden de afgelopen maand met 2% tot 67 USD per vat. De opeenvolgende verhogingen van de productiequota door OPEC+, samen met de aanhoudende toename van het aanbod van niet-OPEC+ en de trage groei van de wereldwijde vraag, leiden tot een overaanbod op de oliemarkt. Dat verklaart waarom recente geopolitieke gebeurtenissen (meer bepaald sancties tegen Rusland en Iran en de Israëlische aanval op Qatar) zo'n beperkt effect hadden op de olieprijzen. De Europese aardgasprijzen daalden licht tot 31 EUR per MWh, omdat het LNG-aanbod uit de VS recordhoogten bereikt.

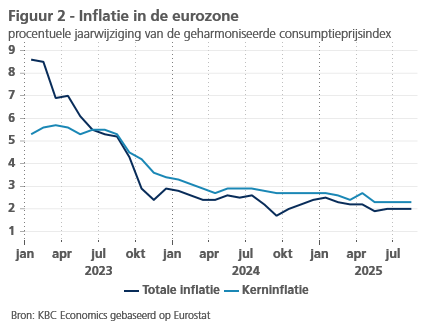

- De inflatie in de eurozone bleef in augustus, zoals verwacht, onder controle: de algemene inflatie en de kerninflatie noteerden die maand op respectievelijk 2,0% en 2,3%. De minder negatieve energie-inflatie werd deels gecompenseerd door een lagere diensten- en voedingsprijsinflatie. De goedereninflatie bleef onveranderd. De matiging van de invoer- en producentenprijzen in combinatie met de lagere loondruk en de aanhoudende basiseffecten wijzen op een verdere afname van de inflatie. We zien de eurozone-inflatie nu op 2,1% in 2025, waarna een daling onder de doelstelling volgt tot 1,8% in 2026.

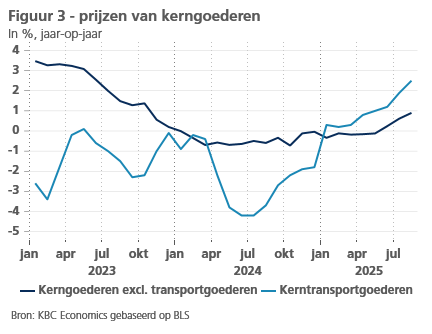

- De inflatie in de VS versnelt. In augustus steeg zij van 2,7% naar 2,9%, doordat de voedings- en energieprijzen sterk toenamen. De kerninflatie bleef onveranderd op een hoge 3,1%. Binnen de kerncomponenten verrasten de prijzen voor huisvesting opwaarts doordat de hotelprijzen zich herstelden en de geïmputeerde huur voor woningeigenaars steeg. De kernprijzen van goederen namen ook toe, dit grotendeels door een forse stijging van de autoprijzen. De aanwijzingen voor door invoertarieven veroorzaakte inflatie blijven vooralsnog gemengd. De producentenprijsinflatie in tussenliggende productiefasen lijkt de laatste maanden te versnellen. De prijsdynamiek voor kerndiensten (excl. huisvesting) vertraagde vorige maand. Gezien de opwaartse verrassing verhogen we onze prognose voor de Amerikaanse inflatie voor 2025 van 2,7% naar 2,8%. Onze prognose voor 2026 handhaven we op 2,6%.

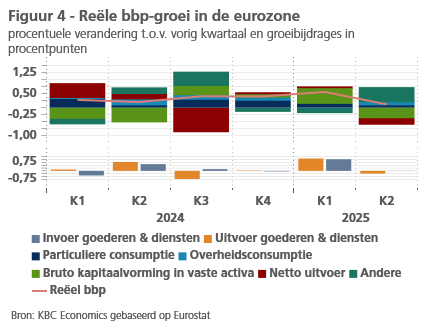

- De eurozone-economie begint de gevolgen van de hogere invoertarieven stilaan te voelen, dit in een context van sterke heterogeniteit in de groeiprestaties van individuele landen. De eurozonegroei in het tweede kwartaal bleef steken op een lage 0,1% (zowel inclusief als exclusief Ierland), doordat de netto-uitvoer en de bruto-investeringen in vaste activa een negatieve bijdrage leverden, terwijl de consumptie in een traag tempo blijft groeien. Binnen de eurozone waren er niettemin grote verschillen: Spanje presteerde opnieuw beter dan gemiddeld, terwijl de Duitse en Italiaanse groei in het tweede kwartaal vertraagde. De arbeidsmarkt blijft veerkrachtig. We handhaven onze groeiprognose voor de eurozone op 1,2% en 0,9% voor respectievelijk 2025 en 2026.

- De Amerikaanse economie vertoont tekenen van veerkracht. De tweedekwartaalgroei werd naar boven bijgesteld tot een hoge 0,95% (kwartaal-op-kwartaal). Deze sterke groei zal naar verwachting in het derde kwartaal aanhouden, aangezien de detailhandelsverkopen weer aantrokken en de indicatoren voor het ondernemersvertrouwen verbeterden (vooral voor de verwerkende nijverheid). Hoewel de bbp-groei veerkrachtig blijft, wijzen arbeidsmarktcijfers op toekomstige problemen. Er kwamen vorige maanden slechts 22.000 banen bij en de werkloosheid steeg tot 4,3%. Ook het aantal vacatures neemt intussen af. We verwachten nu een bbp-groei van 1,8% in 2025, die zal vertragen tot 1,5% in 2026.

- Na de veerkrachtige Chinese reële bbp-groei van 5,2% (jaar-op-jaar) in het tweede kwartaal van 2025, kan de groei in de komende kwartalen te maken krijgen met neerwaartse druk van ‘anti-involutie’-maatregelen en de verhoogde Amerikaanse invoertarieven. Hoewel recente cijfers wijzen op een tragere groeidynamiek, handhaven wij onze prognose van 5% reële bbp-groei in 2025 en 4,4% in 2026. De risico’s zijn wel neerwaarts gericht.

- Centrale banken bewandelen verschillende paden. Ondanks aanhoudende neerwaartse inflatierisico's lijkt de renteverlagingscyclus van de ECB te zijn beëindigd met een depositorente van 2%, dicht bij het neutrale niveau. De ECB beschouwt zichzelf als zijnde "in een goede positie", aangezien de inflatie in de eurozone momenteel op de doelstelling ligt. Wij gaan ervan uit dat de depositorente op zijn minst dit en volgend jaar op 2% blijft. In tegenstelling tot de ECB heeft de Fed haar renteverlagingscyclus hervat door de beleidsrente in september met 25 basispunten te verlagen, nu de bezorgdheid over de arbeidsmarkt de bovenhand neemt. De ‘dot plots’ geven aan dat er nog meer renteknips zitten aan te komen. Wij verwachten nog vier bijkomende renteverlagingen en zien het dieptepunt van de cyclus in de eerste helft van 2026 op 3,125%.

Vorige maand kondigde de VS opnieuw een spervuur van tarieven aan voor landen over de hele wereld. Deze nieuwe tarieven verhoogden het effectieve tarief van de VS naar 17,4%, een stijging met 15 procentpunten ten opzichte van het niveau van januari. Het goede nieuws is dat de vergeldingsmaatregelen zeer beperkt zijn gebleven en dat de onzekerheid over het handelsbeleid is afgenomen sinds de historische piek in april.

Het Amerikaans protectionisme begint een zichtbaar negatief effect te hebben op de economische groei wereldwijd. In de eurozone groeide het reële bbp in het tweede kwartaal met slechts 0,1%, doordat de netto-uitvoer en de bruto-investeringen in vaste activa een negatieve bijdrage leverden. Aangezien de uitvoer in juli laag bleef, zal de netto-uitvoer wellicht ook in het derde kwartaal een remmende groeifactor zijn geweest. Ook in China daalt de uitvoer naar de VS. De Chinese uitvoer naar andere landen compenseerde dat verlies evenwel. Desondanks vertraagt ook daar het economisch momentum door de zwakke detailhandelsverkopen en investeringen in vaste activa.

De Amerikaanse economie toont veerkracht met een bbp-groei in het tweede kwartaal die opwaarts werd herzien en een consumptie die in juli en augustus weer aantrok. Dat neemt niet weg dat er spanningen ontstaan op de arbeidsmarkt, waar de banengroei de afgelopen vier maanden achterbleef en de werkloosheid oploopt. Dat kan de bbp-groei in latere kwartalen drukken.

De zorgen over de arbeidsmarkt hebben de Fed er ook toe aangezet om de beleidsrente te gaan verlagen (ondanks de aanhoudend hoge inflatie). Volgend op de recente renteknip verwachten we nog vier bijkomende renteverlagingen. Dit in tegenstelling tot de eurozone waar de renteverlagingscyclus van de ECB waarschijnlijk zijn einde heeft bereikt nu de inflatie er op de doelstelling ligt.

Energieprijzen onder druk door overaanbod

De olieprijs daalde vorige maand met 6% tot 67 USD per vat. De daling wordt veroorzaakt door een aanhoudend hoog olieaanbod. OPEC+ kondigde onlangs nog een verhoging aan van haar gecombineerde productiequota met 137.000 vaten vanaf oktober. Dit komt bovenop eerdere verhogingen van de productiequota dit jaar. Sinds mei hebben OPEC+ hun productiequota met bijna 2,5 miljoen vaten per dag verhoogd. Naast het toegenomen aanbod van OPEC+, verhogen ook niet-OPEC+ landen hun aanbod. Vooral de productie van de VS, Brazilië, Canada, Guyana en Argentinië ligt dicht bij of op recordhoogtes. Het Internationaal Energieagentschap (IEA) verwacht nu dat het aanbod met 2,7 miljoen vaten per dag zal toenemen (zie figuur 1). Daar staat tegenover dat de vraag naar olie naar verwachting met 700.000 vaten per dag zal toenemen. Hierdoor blijft er een overaanbod op de markt en kunnen de voorraden wereldwijd flink groeien. Het IEA verwacht dat dit overaanbod in 2026 gehandhaafd blijft. Het huidige overaanbod op de markt verklaart waarom recente geopolitieke gebeurtenissen, zoals de aanscherping van de sancties tegen Rusland en Iran en de Israëlische aanval op de leiders van Hamas in Qatar, slechts een beperkte impact hebben gehad op de olieprijzen.

De aardgasprijzen bleven in augustus ook relatief stabiel, met een kleine daling van 0,5% tot een lage 31 euro per MWh eind augustus. Aangezien de gasreserves in de EU nu voor meer dan 80% zijn gevuld (ongeveer in lijn met de historische gemiddelden in deze tijd van het jaar) en de LNG-leveringen uit de VS in augustus hun hoogste peil ooit bereikten, blijven de prijzen onder controle. Zelfs de Israëlische aanval in Qatar, een belangrijke Europese gasleverancier, had slechts een minimaal effect op de Europese gasprijzen.

Inflatie op doelstelling in de eurozone

Volgens de definitieve raming bedroeg de inflatie in de eurozone in augustus 2,0%. Daarmee lag die voor de derde maand op rij exact op de ECB-doelstelling (zie figuur 2). De kerninflatie (de inflatie exclusief voeding en energie) bedroeg evenwel nog altijd 2,3%, en dat voor de vierde opeenvolgende maand. Terwijl de afkoeling van de diensteninflatie in de recente maanden slechts met mondjesmaat vordert (van 3,2% in mei tot 3,1% in augustus), trok het prijsstijgingstempo van niet-energetische goederen lichtjes aan (van 0,6% in mei tot 0,8% in augustus). De voedingsprijzen lagen in augustus 3,2% hoger dan een jaar voordien. Het is dus de jaar-op-jaar daling van de energieprijzen met 2% die ervoor zorgde dat de totale inflatie tot 2% beperkt bleef.

De energieprijzen zullen naar verwachting in de eerstkomende maanden een neerwaarts effect op de inflatie blijven uitoefenen om vanaf de tweede jaarhelft van 2026 de inflatie opnieuw aan te wakkeren. Voor de voedingsprijsinflatie verwachten we een stabilisatie in de buurt van 3%. Voor een duurzame stabilisatie van de algemene inflatie in de buurt van 2% is dus nog een verdere afkoeling van de kerninflatie nodig. De recente stabilisatie daarvan op 2,3% kan enige twijfel over de waarschijnlijkheid daarvan voeden. Toch blijven een aantal vooroplopende indicatoren die in ’t verschiet stellen. Het jaarstijgingstempo van zowel de invoerprijzen als de producentenprijzen voor consumptiegoederen is in de voorbije maanden afgenomen. Ook de loonakkoorden wijzen op een nakende verdere daling van het loonstijgingstempo. Samen met een aantrekkende groei van de arbeidsproductiviteit moet dat de arbeidskostendruk op de inflatie doen afnemen.

We verwachten dus nog enige verdere afkoeling van de kerninflatie tot zowat 2% in de tweede jaarhelft. Afhankelijk van het energieprijsverloop, waarvan de volatiliteit het verwachte inflatieverloop pleegt te doorkruisen, kan de totale inflatie daardoor in de loop van 2026 tijdelijk iets beneden 2% dalen. Onze verwachting voor de gemiddelde inflatie handhaven we op 1,8% voor 2026. Voor 2025 hebben we de verwachting met 0,1 procentpunt opgetrokken tot 2,1%.

Amerikaanse inflatie opnieuw gestegen in augustus

De inflatie in de VS is in augustus verder gestegen van 2,7% naar 2,9%. De stijging werd grotendeels veroorzaakt door grote prijsstijgingen van niet-kerncomponenten. De energieprijzen stegen met 0,7% op maandbasis door een grote stijging van de benzineprijzen. De voedingsprijzen stegen met 0,5% op maandbasis. Deze stijging werd vooral veroorzaakt door een grote stijging van de vleesprijzen (die volgens de FAO wereldwijd zijn toegenomen) en van de prijzen van groenten en fruit. Veel producten in de laatste categorie (zoals tomaten en bananen) zijn sterk afhankelijk van invoer en de prijzen ervan werden waarschijnlijk opgedreven door hogere tarieven. Andere geïmporteerde voedingsproducten zoals koffie en thee kenden eveneens grote prijsstijgingen.

De kerninflatie bleef ook onveranderd op een hoog niveau van 3,1%. Op maandbasis steeg de kern-CPI met een verhoogde 0,35%, doordat de prijsdynamiek voor zowel huisvesting als kerngoederen versnelde. De prijzen voor huisvesting stegen op maandbasis met 0,4%. Hoewel dit deels werd veroorzaakt door een sterk opveren van de hotelprijzen, stegen ook de prijzen van de geïmputeerde huur voor woningeigenaars sneller. Dat laatste is opmerkelijk omdat dalende woningprijzen en lagere markthuren eerder wijzen in de richting van een vertraging in die categorie.

De prijzen van kerngoederen stegen ook, hoewel het moeilijk te zeggen is of die stijging met invoertarieven te maken heeft. Het grootste deel van de prijsstijging werd veroorzaakt door een toename van de autoprijzen, die in de voorgaande maanden gematigd waren gebleven. Afgezien van transportmiddelen was de stijging van de goederenprijzen vorige maand eerder bescheiden (zie figuur 3). We zouden de komende maanden een verdere versnelling van de goederenprijzen kunnen zien nu de invoertarieven geleidelijk worden doorgerekend. De kernproducentenprijzen voor goederen zijn de voorbije twee maanden ook stevig gestegen, wat wijst in de richting van verder hogere goedereninflatie.

Ondanks het sterk opveren van de prijzen van vliegtickets stegen de prijzen van kerndiensten (exclusief huisvesting) met een bescheiden 0,2%. Het voortschrijdend driemaandsgemiddelde versnelt wel nog altijd. De dalende loondruk is goed nieuws voor de dienstenprijzen in de komende maanden.

Gezien de opwaartse verrassing in de prijzen van voeding en huisvesting verhogen we onze prognose voor de inflatie in de VS voor 2025 van 2,7% naar 2,8%. Die voor 2026 handhaven we op 2,6%.

Opnieuw tragere groei in eurozone

De reële bbp-groei van de eurozone in het tweede kwartaal van 2025 klokte uiteindelijk af op 0,1% (kwartaal-op-kwartaal). Dat is een forse vertraging in vergelijking met de groei in het eerste kwartaal (0,6%). Die kreeg toen een krachtige impuls van de uitvoer naar de VS, in anticipatie op de hogere invoertarieven. De keerzijde daarvan was dat de uitvoer van goederen en diensten in het tweede kwartaal met 0,5% terugviel. De invoer maakte grosso modo een pas op de plaats, zodat de groeibijdrage van de netto-uitvoer fors negatief was. Dat werd niet gecompenseerd door de finale binnenlandse vraag. De groei van de particuliere consumptie bleef met 0,1% uiterst zwak, terwijl de investeringen in vaste activa zelfs met 1,8% terugvielen. Enkel de overheidsconsumptie liet een tamelijk stevig groeicijfer optekenen (0,5%). Uiteindelijk voorkwam een sterke voorraadopbouw dat de reële bbp-groei negatief werd (zie figuur 4).

Kijkend naar de individuele landen springt vooral de neerwaartse bijstelling van de raming van het Duitse bbp in het oog. In plaats van de eerder vooropgestelde nulgroei is er nu sprake van een krimp met 0,3%. Ook voor Italië werd de groei neerwaarts herzien, zij het in mindere mate (van 0,0% naar -0,1%). In beide landen was de groeibijdrage van de netto-uitvoer in het tweede kwartaal bijzonder negatief, terwijl in Duitsland ook de investeringen lager uitvielen dan in het eerste kwartaal. De groei van het Spaanse bbp werd dan weer fors opwaarts aangepast, van 0,4% naar 0,7%. Spanje gaat dus onverminderd door op zijn sterk groei-elan, dat zowel door de gezinsconsumptie als de investeringsvraag wordt aangevuurd. De gezinsconsumptie is daar te danken aan een sterke werkgelegenheidsgroei, ondersteund door de relatief soepele integratie van de instroom van relatief hoogopgeleide, Spaanssprekende immigranten uit Latijns-Amerika, in combinatie met nieuw immigratievriendelijk beleid. Ook de groei van het Franse bbp werd opwaarts bijgesteld, van 0,1% in het eerste tot 0,3% in het tweede kwartaal.

In het tweede kwartaal waren in de eurozone 0,1% meer mensen aan het werk dan in het voorgaande kwartaal. Die groei was vooral te danken aan Spanje (0,7%) en enkele kleinere landen, waaronder België (0,2%). In Duitsland en Frankrijk stagneerde de werkgelegenheid, terwijl ze in Italië lichtjes afnam (-0,1%). De werkgelegenheidsgroei in de eurozone (ondanks de vergrijzing) droeg er niettemin toe bij dat de werkloosheidsgraad in juli afklokte op het historische dieptepunt van 6,2%.

De veerkracht van de arbeidsmarkt blijft een belangrijk fundament voor de verwachte versteviging van de groei naarmate het vertrouwen toeneemt en de budgettaire stimuli vanuit de Duitse begroting worden uitgerold. De recente goedkeuring in het Duitse parlement van de begroting voor 2025 effent daarvoor het pad. Maar het zal allicht tot 2026 duren vooraleer die impulsen volop in uitwerking zullen komen. In afwachting zullen de handelsspanningen met de VS, de geopolitieke onzekerheid en de structurele economische uitdagingen nog op de groei blijven wegen. Onze ongewijzigde groeiverwachting van 1,2% voor het reële bbp van de eurozone in 2025 weerspiegelt vooral de sterke groei bij het begin van het jaar en verhult de nulgroei die we voor het derde kwartaal verwachten. Ondanks de verwachte geleidelijke versteviging van de groei vanaf het vierde kwartaal van 2025 en in de loop van 2026 zal het verwachte gemiddelde groeicijfer voor het reële bbp in 2026 op ‘slechts’ 0,9% stranden. Een lager cijfer dus dan voor 2025, dit ondanks de steviger verwachte kwartaalgroeidynamiek.

Amerikaanse economie toont veerkracht

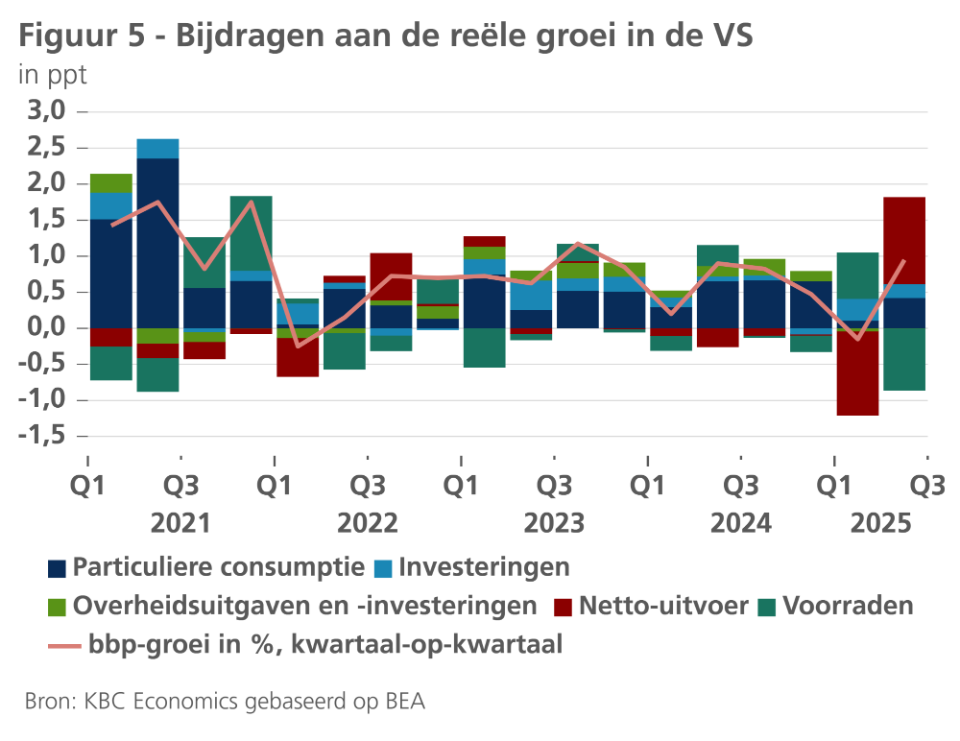

De Amerikaanse economie weerstaat voorlopig de druk van hogere tarieven. Het bbp voor het tweede kwartaal is opwaarts herzien naar 0,95% kwartaal-op-kwartaal (figuur 5). Er was een grote opwaartse bijstelling van de niet-residentiële investeringen. Binnen deze categorie was de grote stijging in software-investeringen opmerkelijk (6% kwartaal-op-kwartaal), omdat dit zou kunnen duiden op een snellere invoering van AI-softwarediensten. De persoonlijke consumptieve bestedingen werden ook sterk opwaarts herzien. De opwaartse herzieningen werden deels gecompenseerd door neerwaartse herzieningen van de overheidsbestedingen en de netto uitvoer.

Recente data wijzen erop dat de Amerikaanse bbp-groei in het derde kwartaal hoog kan blijven. Dit keer zal de groei voor een groot deel worden gedreven door een opleving van de consumentenbestedingen. De detailhandelsverkopen stegen zowel in juli als in augustus met 0,6%. De indicatoren voor het consumentenvertrouwen blijven echter erg zwak, wat wijst op zwakkere consumentenbestedingen in latere kwartalen. De indicatoren voor het ondernemersvertrouwen zijn wel duidelijk verbeterd in augustus, vooral in de verwerkende nijverheid. Productiedata bevestigen dat de industriële activiteit zich sinds april geleidelijk herstelt.

De toestand in de arbeidsmarkt is evenwel zorgwekkend. Het aantal banen steeg in augustus met slechts 22.000. Dit lage cijfer is geen eenmalig iets. Tijdens de voorbije vier maanden werden er in totaal amper 107.000 banen gecreëerd, wat lager is dan de historische gemiddelde maandelijkse stijging. Hoewel het zwakke cijfer van vorige maand deels werd veroorzaakt door een afname van het aantal overheidsbanen, was de groei van het aantal banen in de privésector ook zwak. De trage banengroei is deels het gevolg van de grote negatieve schok in het arbeidsaanbod door het strenge migratiebeleid. Volgens de BLS lag het aantal in het buitenland geboren arbeidskrachten in augustus 810.000 eenheden lager dan een jaar eerder.

Als het arbeidsaanbod zo drastisch krimpt, zou je verwachten dat het aantal werklozen daalt en het aantal vacatures stijgt. Dit gebeurt echter niet. Door een stijging van het aantal werklozen, steeg werkloosheid voor de tweede maand op rij en bedroeg ze 4,3% in augustus. Het aantal vacatures vertoont ook een dalende trend. In juli waren er 7,2 miljoen vacatures, tegen 7,7 miljoen in mei. Dit geeft aan dat de vraag naar werk ook erg zwak is.

Hoewel deze zwakte op de arbeidsmarkt nog niet veel invloed heeft op de Amerikaanse bbp-cijfers, verwachten we dat dit vanaf het vierde kwartaal wel zal gebeuren. Wij gaan uit van nog 1,8%-groei in 2025, maar zien die groei in 2026 aanzienlijk vertragen tot 1,5%.

China's groeimomentum verzwakt

Na een veerkrachtige reële bbp-groei van 5,2% jaar-op-jaar in het tweede kwartaal van 2025 wijzen recente activiteitsindicatoren op een lichte groeivertraging in het derde kwartaal. Het momentum in de detailhandelsverkopen blijft enigszins traag, hoewel het cijfer voor augustus verbeterde tot 0,17% maand-op-maand na een krimp van 0,13% in juli. De industriële productie bleef relatief stabiel met een groei van 0,4% op maandbasis in zowel juli als augustus. Samen wijzen deze cijfers erop dat de bbp-groei in het derde kwartaal dicht in de buurt zal komen van 5,0% jaar-op-jaar, wat consistent zou zijn met het behalen van de groeidoelstelling van de overheid van 5,0% voor heel 2025. De risico's zijn evenwel neerwaarts gericht, omdat de Chinese economie nog altijd voor grote uitdagingen staat.

Zo wijst de prijsdynamiek nog altijd op een grote deflatoire druk. De kerninflatie steeg in augustus naar 0,9% jaar-op-jaar, maar de brede inflatie daalde naar -0,4% jaar-op-jaar, terwijl de dynamiek van de producentenprijzen zwak bleef met een wijziging van -2,9% jaar-op-jaar. Omdat de producentenprijzen de afgelopen 35 maanden consistent zijn gedaald op jaarbasis en de bedrijfswinsten onder druk staan, hebben de autoriteiten zogenoemde 'anti-involutiemaatregelen' genomen om de buitensporige concurrentie aan te pakken die leidt tot inefficiënte investeringen, overcapaciteit en prijzenoorlogen. Deze herstelmaatregelen beginnen al effect op de economie te hebben: de groei van de investeringen in vaste activa daalde sterk van 2,8% jaar-op-jaar in juni naar slechts 0,5% in augustus. Intussen daalde de kredietgroei (gemeten aan de hand van de ‘Total Social Financing’), die dit jaar nog werd gestimuleerd door een grote toename van de uitgifte van overheidsschulden, in augustus tot 8,8% jaar-op-jaar. Hoewel het belangrijk is om het evenwicht te herstellen en de overcapaciteit en deflatoire prijsdruk aan te pakken, vooral omdat de verhoogde invoertarieven en handelsspanningen de (tot nu toe veerkrachtige) uitvoerprestaties van China kunnen impacteren, moeten de ‘anti-involutiemaatregelen’ worden aangevuld met maatregelen die de binnenlandse vraag als belangrijkste groeimotor stimuleren. Omdat de vastgoedsector nog altijd aan het corrigeren is en het consumentenvertrouwen op een bedroevend laag niveau staat, zal de binnenlandse vraag de komende kwartalen allicht zwak blijven. Daarom houden we vast aan ons vooruitzicht voor de Chinese reële bbp-groei van 5,0% in 2025, gevolgd door een vertraging tot 4,4% in 2026. Voor de inflatie verwachten we een jaargemiddeld cijfer van 0% in 2025 met daarna een bescheiden toename tot 1,0% in 2026.

Divergentie van het monetair beleid

Op haar beleidsvergadering van 11 september hield de ECB unaniem en zoals verwacht haar beleidsrente, de depositorente, onveranderd op 2%. Ze ziet haar beleidsrente op dit moment ”goed geplaatst”. Wij gaan ervan uit dat dit ook effectief de bodem van deze rentecyclus blijft. ECB-voorzitster Lagarde wilde dat nog niet expliciet bevestigen. Ze gaf wel aan dat het einde van het desinflatoir proces in de eurozone is bereikt. De toekomstige ECB-beslissingen blijven met andere woorden data-afhankelijk en worden meeting per meeting genomen op basis van de op dat ogenblik beschikbare cijfers. De centrale bank herhaalde dat ze zich niet wil vastpinnen op een specifiek toekomstig rentepad.

De beleidsbeslissing maakte gebruik van de update van de vooruitzichten van de ECB-economen. Die verwachten nu een algemene inflatie van gemiddeld 2,1% in 2025 (versus 2,0% in juni), 1,7% in 2026 (versus 1,6%) en 1,9% in 2027 (versus 2,0%). Het pad voor de kerninflatie (exclusief energie en voeding) bleef vrijwel onveranderd. Voor de kerninflatie verwachten ze een gemiddelde van 2,4% in 2025 (onveranderd), 1,9% in 2026 (onveranderd) en 1,8% in 2027 (versus 1,9%). Per saldo betekent dit dus dat de inflatie zich volgens de ECB-economen op een duurzame manier in de buurt van de 2%-doelstelling bevindt.

De ECB-economen gaan ook uit van een per saldo veerkrachtige groei in de eurozone. Die zal naar verwachting in 2025 jaargemiddeld 1,2% bedragen (versus 0,9% in juni). De verwachte groei voor 2026 bedraagt 1,0% (versus 1,1%). De groeiverwachting voor 2027 blijft ongewijzigd op 1,3%.

Uitgaande van dit scenario was een bijkomende renteverlaging inderdaad niet meer nodig. ECB-voorzitster Lagarde gaf aan dat de ECB zich met een beleidsrente van 2% in een ”goede” positie ziet, en dat ze ”dat zo wil houden”. Ze verwees daarmee naar het feit dat de ECB flexibel wil blijven inzake haar toekomstig rentebeleid. Vermits de rentebeslissing in lijn lag met de marktverwachtingen, was de marktreactie voor de Duitse obligatierente en de eurodollarwisselkoers eerder beperkt.

Fed herneemt haar versoepelingspad in het kader van haar risicobeheer

De bodemvorming van de ECB-depositorente staat in contrast met het Fed-beleid. Op 17 september hernam de Amerikaanse centrale bank haar versoepelingscyclus, die in pauzemodus was sinds eind 2024, met een renteverlaging van 25 basispunten. Fed-voorzitter Powell gaf aan dat het allicht geen éénmalige beleidsactie betrof, maar wel het begin van een cyclus om uiteindelijk de beleidsrente terug naar het neutrale niveau te brengen. In hun september-update van de zogenoemde ‘dot plots’ bevestigden de Fed-gouverneurs hun inschatting van de neutrale rente op circa 3%. Het actuele niveau van de beleidsrente is dus in de ogen van de Fed ook na de jongste renteverlaging nog altijd matig restrictief.

De motivatie voor het hernemen van de versoepelingscyclus, ondanks de hardnekkig hoge en zelfs licht stijgende kerninflatie, waren de toegenomen neerwaartse risico’s voor de Amerikaanse arbeidsmarkt. Fed-voorzitter Powell noemde het een renteverlaging in het kader van het “risicobeheer”. Het ziet er immers meer en meer naar uit dat de inflatie-impuls van de invoertarieven tijdelijk zal zijn (althans volgende de marktverwachtingen) en dat de langeretermijninflatieverwachtingen rond de Fed-doelstelling van 2% blijven verankerd. Dat komt in de ‘dot plots’ tot uiting in een verhoging van de verwachte inflatie in 2026, met een onveranderde terugval tot dicht bij de inflatiedoelstelling in 2027. De zwakkere maandelijkse banengroei en een langzaam oplopende werkloosheidsgraad deden dan de risico-afweging van de Fed overhellen naar een beperkte stap van 25 basispunten richting neutraal. Ten opzichte van de ‘dot plots’ van juni versnelt de Fed daarmee haar neerwaarts pad van haar beleidsrente naar neutraal tot 2027, maar we gaan ervan uit dat dit uiteindelijk nog sneller zal gebeuren. Volgens ons is het meest waarschijnlijke scenario dat de Fed effectief is vertrokken voor een versoepelingscyclus in stappen van 25 basispunten per beleidsvergadering. Dat zal de beleidsrente op het einde van het eerste kwartaal 2026 op haar verwachte bodem van 3,125% brengen.

Algemeen genomen blijkt uit de ‘dot plots’ van september dat Fed een zeer zachte landing van de Amerikaanse conjunctuur voor ogen heeft. Voor de periode 2025-2027 verhoogde ze zelfs haar groeivooruitzichten, terwijl de verwachte werkloosheidsgraad voor eind 2026 en 2027 licht neerwaarts werd bijgesteld ten opzichte van de bevraging in juni.

(Te) sterke eurowisselkoers kan het ECB-beleid beïnvloeden

Indirect kan de beleidsdivergentie tussen de Fed en de ECB ook gevolgen hebben voor de wisselkoers van de euro, die we nog verder zien appreciëren tegenover de dollar. Het desinflatoire effect dat daarvan uitgaat is iets waar de ECB in haar toekomstige rentebeslissingen mee rekening zal moeten houden. Volgens ons zal dit effect op zich echter niet groot genoeg zijn om de ECB ertoe aan te zetten om haar versoepelingscyclus opnieuw te hernemen.

Intra-EMU spreads: de ECB ziet geen noodzaak om haar TPI te activeren

Recent nam de opwaartse druk tijdelijk toe op de renteverschillen van EMU-overheden ten opzichte van Duitse overheidsobligaties. In het bijzonder trok de politieke situatie in Frankrijk de aandacht van de financiële markten. Die houdt in belangrijke mate verband met de benarde toestand van de Franse overheidsfinanciën,. ECB-voorzitster Lagarde gaf echter zoals gebruikelijk geen commentaar over specifieke ontwikkelingen in individuele EMU-lidstaten. Ze merkte wel op dat volgens de ECB de Europese obligatiemarkten op dit moment op ordentelijk en vlot werken en dat de marktliquiditeit goed is. Die opmerking impliceert dat de ECB tot nader order geen problemen ziet met de transmissie van haar monetair beleid doorheen de hele eurozone. Van een eventuele activering van het Transmissie Protectie Instrument kan bijgevolg geen sprake zijn.

We houden onze visie op de intra-EMU spreads ongewijzigd. Een gunstige uitschieter is hierbij Bulgarije, dat sterker dan verwacht profiteert van kapitaalinstroom in de aanloop naar het EMU-lidmaatschap en de omschakeling naar de liquidere Euro-gedenomineerde markt voor Bulgaarse overheidsobligaties. We verwachten bijgevolg dat de neerwaartse trend van de Bulgaarse tienjaarse spread ten opzichte van Duitsland zich sneller dan verwacht zal voortzetten en eind 2026 tot onder 70 basispunten zal zijn gedaald.

Zowel Fed als ECB zetten hun kwantitatieve verstrakking voort

Volgens Fed-voorzitter Powell is de kwantitatieve verstrakking door de Fed niet in tegenspraak met het soepelere rentebeleid. De omvang van de maandelijkse niet-herbelegging van activa op vervaldag is volgens hem te klein om een betekenisvol macro-economisch effect op de rente te hebben. De kwantitatieve verstrakking zal bijgevolg ”in de achtergrond” worden voortgezet, tot de excess-liquiditeiten in het financieel systeem voldoende zijn afgenomen van wat de Fed omschrijft als ”overvloedig” tot ”ruim”.

Ook in de eurozone wordt de marktliquiditeit geleidelijk verder afgebouwd door de kwantitatieve verstrakking op automatische piloot. De ECB-activa op vervaldag in haar APP- en PEPP-portefeuille worden immers niet herbelegd. ECB-voorzitster Lagarde beklemtoonde op haar jongste persconferentie in dit verband dat dit afbouwschema duidelijk en lang op voorhand aan de markten werd gecommuniceerd en dat de impact op de obligatierentes (en dus ook op de monetaire condities) daardoor volgens haar beperkt zijn.

Amerikaanse obligatierentes prijzen conjunctuurverzwakking en rentedaling in

Vooral als gevolg van de zwakkere Amerikaanse arbeidsmarktdata hield de Amerikaanse tienjaarsrente rekening met een herneming van de Fed-renteverlagingen. Bijgevolg daalde die midden september tot iets boven 4%. De Duitse tienjaarsrente volgde die beweging in beperkte mate, zonder evenwel haar opwaartse trend fundamenteel te onderbreken.

Per saldo blijft ons rentescenario grotendeels ongewijzigd. De Duitse tienjaarsrente zal ruwweg stabiliseren rond 2,65% voor de rest van dit jaar en vervolgens geleidelijk aan verder opwaarts normaliseren tot circa 2,75% eind 2026. Aangezien we voor de Amerikaanse conjunctuur relatief optimistisch zijn, met enkel een tijdelijke economische stagnatie in het vierde kwartaal van 2025, zal ook de Amerikaanse tienjaarsrente geleidelijk aantrekken en in de loop van 2026 opnieuw een fundamenteel gerechtvaardigde waarde (‘faire value’) van circa 4,50% bereiken.

Meer voorspellingen kunt u hier vinden.

Hebt u hierover vragen?

Contacteer uw private banker of wealth manager.