Ruilt EU afhankelijkheid van fossiele grondstoffen in voor afhankelijkheid van kritieke grondstoffen?

Jarenlang rekende de EU op goedkope fossiele brandstoffen uit Rusland om aan haar energiebehoeften te voldoen. In 2022, na de inval van Rusland in Oekraïne, constateerde het blok ineens dat het teveel eieren in één mand gelegd had op het vlak van energievoorziening. Dit ondermijnde niet alleen de steun van de EU aan Oekraïne, het ontkende ook een energiecrisis met torenhoge energieprijzen die doorsijpelden naar de rest van de economie. De EU heeft intussen grote vooruitgang gemaakt in het heroriënteren van haar energievoorziening, waardoor de afhankelijkheid van Rusland sterk teruggedrongen is. Ook voor kritieke materialen worden de eerste stappen gezet. Of de EU haar afhankelijkheid van enkele landen, met China als belangrijkste voorbeeld, succesvol zal kunnen afbouwen moet de komende jaren blijken.

Fossiele brandstoffen als wapen in de oorlog in Oekraïne

De inval van Rusland in Oekraïne in 2022 maakte pijnlijk duidelijk hoe afhankelijk de EU was van goedkope Russische fossiele brandstoffen. Vooral de grote afhankelijkheid voor de invoer van gas, een essentiële grondstof voor energie-opwekking, het verwarmen van gebouwen en industriële processen, verzwakte de mogelijkheden van de EU aan het begin van de oorlog om sancties op te leggen aan Rusland. Bovendien bestond de vrees dat Rusland de gaskraan zou dichtdraaien als reactie op Europese sancties.

De gasinvoer diversifiëren op korte termijn bleek moeilijk omdat de infrastructuur om LNG in te voeren ontoereikend was om de gastoevoer via pijpleidingen uit Rusland op te vangen. Daarop lanceerde de EU haar REPowerEU-plan in 2022, een plan om de afhankelijkheid van Rusland voor de aanlevering van fossiele brandstoffen te verminderen, het energieverbruik te beperken en het aandeel hernieuwbare energie in de energiemix te vergroten.

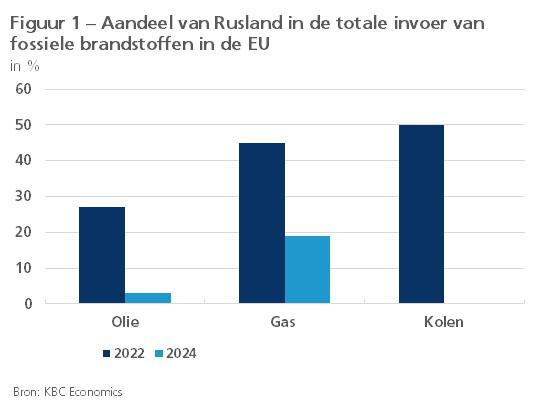

Het REPowerEU-plan heeft, in combinatie met specifieke sancties tegen de Russische fossiele brandstofindustrie, de invoer van fossiele brandstoffen uit Rusland succesvol teruggedrongen de voorbije jaren (zie figuur 1). Zo werd de invoer van kolen uit Rusland gereduceerd naar 0% en de invoer van olie naar 3%. De gasinvoer is meer dan gehalveerd maar bedroeg nog steeds 19% in 2024. Een bijkomende bemerking hier is dat de cijfers in de grafiek geen rekening houden met de eventuele omzeiling van sancties door olieleveringen uitgevoerd door de Russische schaduwvloot omdat hiervan geen officiële cijfers bestaan. De voornaamste afvoermarkten voor deze schaduwvloten, namelijk India, China en Turkije, liggen evenwel buiten de EU.

In 2025 publiceerde de EU een stappenplan om de energietoevoer uit Rusland verder af te bouwen. Het uiteindelijke doel is om alle directe en indirecte invoer van gas en olie stop te zetten tegen eind 2027. Tegen 1 maart 2026 moeten alle EU-landen een energiediversificatieplan opmaken met gedetailleerde maatregelen en mijlpalen voor de uitfasering van Russische fossiele brandstoffen.

Andere (en grotere) afhankelijkheden loeren om de hoek

Een belangrijke les uit de oorlog in Oekraïne voor de EU is dat een te grote afhankelijkheid van één tegenpartij gevaarlijke gevolgen kan hebben. Toch lijkt het blok opnieuw in deze val te stappen met de invoer van kritieke grondstoffen. Tot deze groep behoren onder meer aluminium, lithium, boor, kobalt, grafiet koper en wolfraam. Deze grondstoffen zijn van groot belang voor de vergroening, voor strategische technologieën in de ruimtevaart en defensie en voor de bredere industrie. Hoewel kritieke grondstoffen overal ter wereld voorkomen zijn de sites waar ontginning ook effectief economisch interessant is vaak een stuk beperkter en de raffinageactiviteit ligt vaak in handen van enkele landen. Zo haalt de EU 100% van haar zware zeldzame aardmetalen uit China, 98% van haar boor uit Turkije en 71% van haar platina uit Zuid-Afrika.

Zelfs indien de EU niet betrokken is in een conflict met een belangrijke toeleverancier van kritieke grondstoffen kan het toch geimpacteerd worden. Dit was recent nog het geval in de tariefoorlog tussen China en de VS. Als vergelding op de tarieven die Trump op Chinese invoer wou opleggen besliste de Chinese overheid begin dit jaar onder andere om de uitvoer van kritieke mineralen en magneten te beperken, en dit naar alle landen om te vermijden dat de materialen toch via een omweg in de VS terecht zouden komen. Eerder deze week kondigde China opnieuw uitvoercontroles aan op magneten en zeldzame aardmetalen. De timing van dit nieuwe besluit is niet toevallig want later deze maand staan er onderhandelingen gepland tussen de VS en China. Volgens de nieuwe regels hebben buitenlandse bedrijven toestemming van de Chinese overheid nodig om magneten uit te voeren die zelfs maar sporen van in China gewonnen zeldzame aardmetalen bevatten, of die zijn geproduceerd met behulp van Chinese extractiemethoden of raffinage- en magneetproductietechnologie.

De voorbije jaren is de vraag van de EU naar kritieke grondstoffen reeds sterk toegenomen en deze trend zal zich ook de komende jaren voortzetten. Twee belangrijke uitdagingen van de EU, de heropbouw van haar defensie-apparaat en de strijd tegen de klimaatverandering, zullen daarin een belangrijke rol spelen. Uit een adviesrapport uit 2023 dat in opdracht van de Europese Commissie opgesteld werd door het Joint Research Center blijkt dat de Europese vraag naar aluminium zou kunnen vervijfvoudigen tegen 2050 ten opzichte van het niveau van 2020 (zie tabel 1). Voor koper wordt bijna een vertienvoudiging verwacht in diezelfde periode en voor nikkel en lithium zou de vraag in 2050 respectievelijk 15 en bijna 20 keer hoger kunnen liggen dan in 2020.

Tabel 1 - Verwachte toename van de vraag naar kritieke materialen (in %)

Grondstof | Verwachte toename van de vraag |

|---|---|

Aluminium | 539 |

Koper | 923 |

Nikkel | 1506 |

Kobalt | 366 |

Lithium | 1983 |

Bron: KBC Economics gebaseerd op JRC

Eerste schuchtere stappen in de goede richting

De EU is zich al enige tijd bewust van het grote en sterk toenemende belang van kritieke grondstoffen en de praktische en strategische implicaties die de afhankelijkheid van andere landen hiervoor met zich meebrengt. Het blok heeft daarom sinds 2021 al meer dan een dozijn grondstoffenovereenkomsten gesloten met derde landen, waaronder Canada en Kazachstan.

Belangrijker nog dan de bilaterale akkoorden is de Critical Raw Materials Act (CRMA), die de EU aangenomen heeft in 2024. Deze verordening heeft als doelstellingen de aanvoer van kritieke grondstoffen naar de EU te vergroten en te diversifiëren, circulariteit te versterken en onderzoek en innovatie op het vlak van hulpbronnenefficiëntie en de ontwikkeling van alternatieven te ondersteunen. Om deze doelen te bereiken legt de verordening minimale streefcijfers op tegen 2030, waaronder het percentage van grondstoffen dat binnen de EU gewonnen moet worden (10%), het percentage van de verbruikte grondstoffen dat binnen de EU moeten worden verwerkt (40%), de recyclage van grondstoffen (25% van het jaarlijkse verbruik moet bestaan uit in de EU gerecyclede grondstoffen) en de oorsprong van de grondstoffen (voor elke strategische grondstof geldt dat niet meer dan 65% van het jaarlijkse verbruik in de EU uit één derde land afkomstig mag zijn, in elk stadium van de verwerking).

De wet voorziet ook in een vermindering van de administratieve lasten (onder meer door het voorzien van één coördinatiepunt voor vergunningen in elk EU-land) en een verkorting van de vergunningsprocedures (27 maanden voor winningsvergunningen en 15 maanden voor verwerkings- en recyclagevergunningen) voor projecten rond kritieke grondstoffen in de EU. Deze maatregelen moeten helpen de totale doorlooptijd van aanvraag tot realisatie van projecten te versnellen. Geen onnodige luxe als je weet dat het doorgaans 10 tot 15 jaar duurt eer ontginningsprojecten op kunnen starten in de EU.

CRMA in actie

Begin dit jaar keurde de EC voor het eerst een lijst goed met 47 strategische projecten die de binnenlandse strategische grondstofcapaciteit moeten vergroten. De projecten zijn verspreid over 13 EU-lidstaten: België, Frankrijk, Italië, Duitsland, Spanje, Estland, Tsjechië, Griekenland, Zweden, Finland, Portugal, Polen en Roemenië.

De 47 strategische projecten vereisen een totale investering van 22,5 miljard euro. Een belangrijke rol in de financiering is weggelegd voor de Europese Investeringsbank (EIB). Deze keurde dit jaar een nieuw strategisch initiatief inzake kritieke grondstoffen goed dat de rol van de EIB als belangrijke verstrekker van financiering en adviesondersteuning voor projecten in de hele waardeketen binnen en buiten de EU moet versterken. Het initiatief omvat ook een financiering van 2 miljard euro voor investeringen in kritieke grondstoffen in 2025.

Naast de 47 strategische projecten binnen de EU heeft de EC in juni dit jaar ook 13 kritieke grondstofprojecten buiten de EU aangeduid als strategisch projecten. Samengeteld zullen deze projecten naar verwachting ongeveer 5,5 miljard euro aan investeringen vereisen.

Enkele uitdagingen

De CRMA is een belangrijk initiatief om de afhankelijkheid van enkele tegenpartijen te verminderen maar er kunnen wel enkele bedenkingen gemaakt worden. Enerzijds is de deadline zeer kort. Ook indien vergunningsprocedures verkort kunnen worden omwille van de hoogdringendheid van de CRMA, dan nog is het eerder onwaarschijnlijk dat de capaciteit voldoende uitgebreid kan worden tegen de 2030 deadline om de ambitieuze CRMA doelstelling te halen.

Ook worden er vraagtekens gezet bij de financiering van deze projecten. De EIB doet een duit in het zakje maar daarnaast zal er nog extra privékapitaal nodig zijn. De prijs van grondstoffen is zeer volatiel, waardoor internationale investeerders kan afschrikken. En de meeste Europese overheden hebben reeds te kampen met hoge schuldgraden, wat de publieke financiering van deze projecten bemoeilijkt. Bovendien gaat de ontginning en verwerking van kritieke grondstoffen gepaard met een hoog energieverbruik, wat de EU minder aantrekkelijk maakt ten opzichte van andere locaties omwille van de hogere energiekosten in de EU-landen. Ook de relatief strengere milieuwetgevingen en de ambitieuzere emissiereductiedoelstellingen in de EU kan deze vaak zeer vervuilende projecten in de weg staan.

We kunnen alleen maar hopen dat de EU erin zal slagen om, ondanks alle obstakels, haar bevoorrading van kritische materialen te diversifiëren (en deels zelf over te nemen). De recente geschiedenis met Rusland heeft immers bewezen dat eenzijdige afhankelijkheden gevaarlijk zijn. Het kader is er, nu nog de uitvoering.

Hebt u hierover vragen?

Contacteer uw private banker of wealth manager.