De wereld in beeld: geopolitiek domineerde de markten in februari

Deze tekst werd gefinaliseerd op 3 maart 2026.

Van zodra er belangrijke informatie beschikbaar is, informeren we u via email in de Markt & Visie update.

Februari bracht een opvallende omslag op de financiële markten, waarbij geopolitieke gebeurtenissen steeds meer het klassieke economische landschap van groei, inflatie en rente begonnen te overschaduwen. In deze periode verschoof de aandacht van beleggers van vertrouwde macro-economische indicatoren naar het belang van internationale politieke ontwikkelingen.

Zo werd de Amerikaanse focus duidelijker geopolitiek, met ingrijpende gebeurtenissen zoals de gezamenlijke Amerikaanse en Israëlische aanvallen op Iran, die de markten opschudden en de vrees voor escalatie en verstoring van cruciale olietroutes aanwakkerden. Hierdoor nam de onzekerheid toe en gingen beleggers op zoek naar meer bescherming en gaven ze de voorkeur aan flexibiliteit en spreiding binnen hun portefeuille. Veilige havens zoals goud en staatsobligaties werden opnieuw populair, terwijl sectoren die gevoelig zijn voor geopolitieke risico’s terrein moesten prijsgeven.

Europa liet een voorzichtige verbetering zien

Het ondernemersvertrouwen steeg licht dankzij de industrie. De economische groei bleef bescheiden, maar was voldoende om een geleidelijk herstel te ondersteunen. Tegelijk daalde de inflatie naar ongeveer 1,7%. De Europese Centrale Bank handhaafde de rente vanwege vertrouwen in het verloop van de inflatie. Voor beleggers is deze combinatie van stabiele rentes, lichte groei en dalende inflatie doorgaans gunstig voor Europese aandelen. Maar het blijft kwetsbaar voor externe schokken, zeker door haar energieafhankelijkheid van het buitenland. De geopolitieke spanningen van eind februari herinnerden daar opnieuw aan: hogere olieprijzen kunnen de inflatie snel weer doen oplopen en wegen dan meteen op het vertrouwen.

De Amerikaanse economie bleef stevig overeind

Met een inflatie rond de 2,4% en een arbeidsmarkt die verrassend veel nieuwe banen creëerde. Dat bevestigde het beeld van een ‘zachte landing’, waarbij de economie vertraagt zonder in een recessie terecht te komen. Bedrijfswinsten vormden een belangrijke steun voor de Amerikaanse aandelenmarkten. Hoewel aandelen in de VS duurder geprijsd zijn dan in veel andere regio’s, worden die waarderingen ondersteund door sterke winstcijfers. Wel blijven Amerikaanse aandelen gevoeliger voor veranderingen in de rente, vooral omdat technologiebedrijven een groot deel van de markt uitmaken. Wanneer geopolitieke gebeurtenissen leiden tot hogere energieprijzen en dus mogelijk hogere inflatie, reageren deze groeiaandelen vaak als eerste.

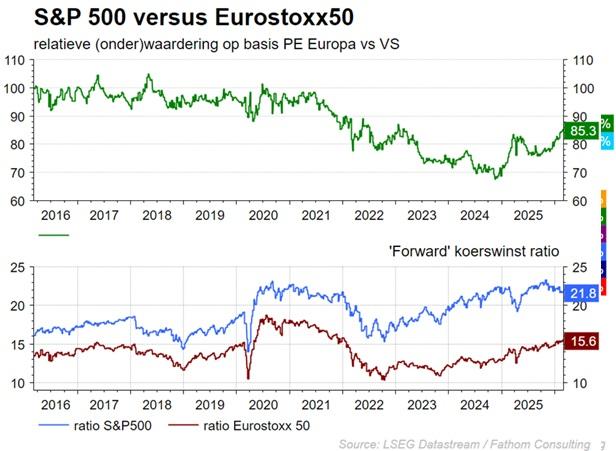

Waardering VS en Europa

Het verschil in waardering tussen de VS en Europa bleef in februari duidelijk zichtbaar. Amerikaanse aandelen blijven relatief hoog geprijsd, maar de sterke winstgroei rechtvaardigt dat deels. Europese aandelen zijn aanzienlijk goedkoper en bieden daardoor wat meer bescherming als het tegenzit. Die lagere waarderingen geven Europa ook de ruimte om te profiteren zodra de economische groei verder stabiliseert en de ECB de rust bewaart. Toch blijft de regio gevoeliger voor externe factoren zoals energieprijzen, wat aan het einde van de maand weer duidelijk werd.

Cruciale rol Azië

Azië speelde in februari een veelzijdige maar cruciale rol in de mondiale marktdynamiek. China bleef volgens het IMF veerkrachtig met ongeveer 5% groei, maar kampte tegelijk met zwakke binnenlandse vraag en deflatiedruk. Deze mix van sterke export en zwakkere consumptie weerspiegelt bredere patronen in Azië. De exportsectoren temperen de wereldwijde goederenprijsinflatie terwijl de binnenlandse bestedingen minder uniform herstellen. Tegelijk wees de USCC (US-China Economic en Security Commission) op grote regionale handelsstromen en een aanzienlijk Chinees overschot. Dat zet druk op de internationale producenten enkan de geopolitieke fricties versterken. Tijdens het Lunar New Year steeg de consumptie in delen van Azië, maar door prijsgevoeligheid bleef het herstel ongelijk verdeeld. Daardoor kwam de invloed van Azië op de aandelenmarkten in februari minder voort uit één enkel heropeningsverhaal, maar juist uit concurrentiekracht in productie, technologische ketens en gerichte overheidsmaatregelen. Azië bleef hierdoor een essentiële speler voor sectoren zoals halfgeleiders, industrie, grondstoffen en luxeproducten wereldwijd.

Veilige activa

Door de geopolitieke onrust zochten beleggers opnieuw hun toevlucht tot veilige activa. De vraag naar goud en de Amerikaanse dollar liep op, terwijl risicovolle beleggingen wat onder druk kwamen te staan. De marktvolatiliteit, gemeten via de VIX (volatiliteitsindex), stijgt in zulke periodes meestal. Dat was deze maand niet anders. Toch was er geen sprake van paniek. Het beeld was eerder dat van ‘selectieve voorzichtigheid’: beleggers verkochten niet massaal, maar schoven binnen hun portefeuille op naar defensievere keuzes. Spreiding, liquiditeit en risicobeheer werden opnieuw belangrijkere thema’s.

Aandelenmarkten

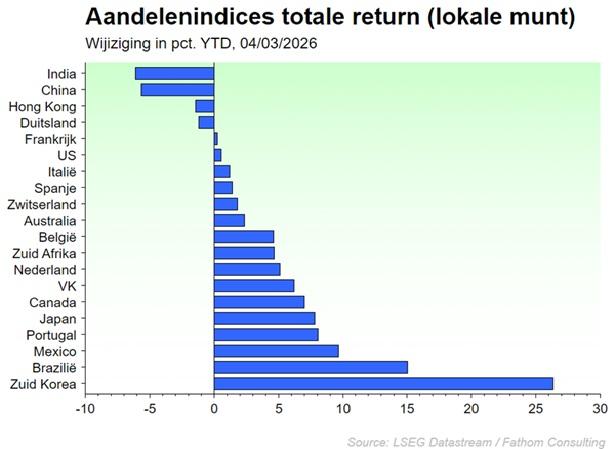

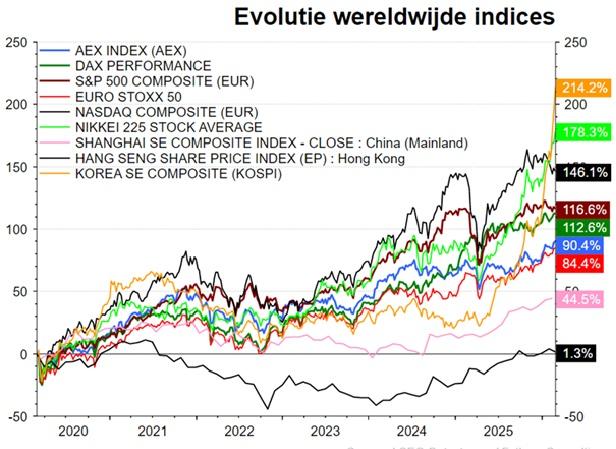

De prestaties van de aandelenmarkten in februari liepen duidelijk uiteen tussen de VS, Europa en de rest van de wereld. In de Verenigde Staten daalde de S&P 500 licht met 0,3%, terwijl de Nasdaq 2,1% verloor. De de Dow Jones kon daarentegen wel 1,1% stijgen dankzij een rotatie richting meer defensieve en bredere aandelen. In Europa was het beeld sterker, met de FTSE 100 die nieuwe recordniveaus bereikte en 3,3% steeg, terwijl de DAX 40 een bescheiden vooruitgang van 1,4% boekte ondanks zwakte in de technologiesector. Aziatische markten presteerden wereldwijd sterk, met een stijging van 15,8% voor de Koreaanse KOSPI en 11% voor de Japanse Nikkei 225. Internationale aandelen kregen steun van een zwakkere dollar en deden een kapitaalverschuiving weg van Amerikaanse megacaps. Deze spreiding in prestaties weerspiegelt een markt die in transitie is, gekenmerkt door sectorale verschuivingen, geopolitieke onzekerheid en waarderingsverschillen tussen regio’s.

Conclusie

De belangrijkste conclusie van februari 2026 is dat economie en geopolitiek steeds sterker verweven raken. Waar economische fundamenten in Europa en de VS een redelijk stabiel beeld gaven, zorgden geopolitieke ontwikkelingen voor meer onzekerheid en hogere risicopremies. Voor beleggers betekent dit dat aandelen nog steeds aantrekkelijk kunnen zijn, maar dat succes meer dan ooit draait om kwaliteit, waarderingsdiscipline, een brede spreiding en voldoende bescherming binnen de portefeuille. Het vermogen om verschillende scenario’s aan te kunnen is belangrijker geworden dan het sturen op één enkel economisch vooruitzicht.

Fixed Income

Tussen rentedaling, beleidsvoorzichtigheid en geopolitieke schokken

Februari 2026 werd gekenmerkt door een combinatie van dalende lange rentes, stijgende goudprijzen en voorzichtig oplopende risicopremies in kredietmarkten. Zowel in de Verenigde Staten als in Europa draaide de marktdynamiek aanvankelijk rond één centrale vraag: wanneer en hoe snel zullen centrale banken hun monetaire beleid versoepelen?

Maar in de laatste dagen van de maand kwam daar een forse geopolitieke schok bovenop: Epic Fury. De aanval van de VS en Israël op Iran, de bevestigde dood van Ayatollah Khamenei en een reeks vergeldingsaanvallen vanuit Iran richting Israël en meerdere Golfstaten veroorzaakten een plotse, wereldwijde risk off beweging.

Federal Reserve: wachten op bevestiging

De Federal Reserve nam in februari geen nieuw rentebesluit, maar haar communicatie bleef cruciaal. De markt rekende op renteverlagingen later in 2026, al bleef de onzekerheid groot.

Uit minutes en publieke commentaar van Fed functionarissen bleek dat:

- de inflatie afkoelt maar nog niet overtuigend genoeg terug op weg is naar het 2%-doel

- de arbeidsmarkt sterk blijft

- de Fed eerst meer bewijs van duurzame desinflatie wil zien

Deze data-afhankelijke onzekere houding werd verder onderbouwd door sommige leden die zelfs mogelijke renteverhogingen niet uitsluiten mocht de inflatie opnieuw aanwakkeren.

Geopolitieke impact: Epic Fury

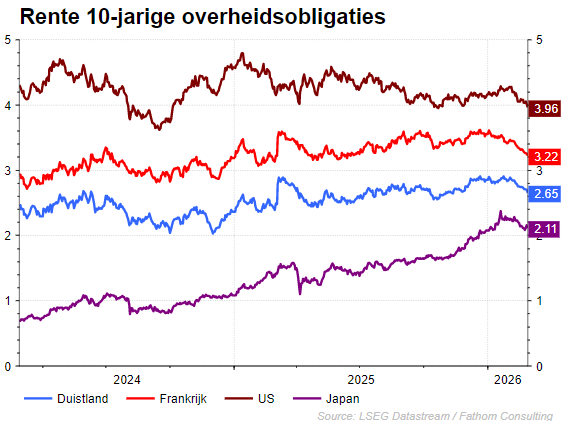

De plotselinge escalatie in Iran eind februari veroorzaakte een vlucht naar veilige havens, waardoor de Amerikaanse lange rentes versneld daalden. De 10-jaar overheidsrente sloot februari af rond 3,97%, aanzienlijk lager dan de 4,28% begin februari.

Verenigde Staten: Onzekerheid over Fed, handelstarieven en nu ook geopolitiek

De obligatiemarkten reageerden de hele maand op wisselende verwachtingen over het Fed rentepad. Tussentijdse sterke cijfers duwden rentes hoger, maar risk off momenten ten gevolge handelstarieven én geopolitieke spanningen draaiden dit terug.

De Amerikaans-Israëlische aanval op Iran van 28 februari werd gevolgd door Iraanse raket- en droneaanvallen op Israël en Amerikaanse basissen in de Golfregio vergrootten de risicoperceptie.

Beleggers zochten massaal veiligheid, wat de toch al sterke rally in Amerikaanse overheidsobligaties versterkte.

De Amerikaanse rentecurve bereikte begin februari haar meest steile vorm in jaren, het verschil tussen de rente op 10 jaar en 2 jaar klom tot 73,7 basispunten.

Olieprijzen: de spil van dit nieuwe risico

Olie werd een kernfactor in de marktdynamiek. Na de eerste aanvallen liepen de prijzen op tot bijna $80 per vat, een stijging van ca. 10%. De reden:

- Iran bedreigde de Straat van Hormuz, cruciaal voor +-20% van de wereldwijde olie-export.

- Meerdere handelshuizen schortten hun transport via de regio op uit vrees voor verstoringen.

Dit voedt de bezorgdheid dat hogere energieprijzen de inflatie tijdelijk terug kunnen opdrijven, en dus de ruimte voor renteverlagingen door de Fed en ECB verkleinen.

Europa: stabiliteit en voorzichtigheid van het monetaire beleid

De ECB hield in februari de rente ongewijzigd en benadrukte dat:

- de inflatie verder afneemt

- de groei zwak maar positief is

- de loon- en diensteninflatie nog aandacht vereisen

President Lagarde bevestigde op 5 februari dat het beleid zich “in een goede positie” bevindt en dat de ECB meeting by meeting en data afhankelijk werkt.

Geopolitieke impact:

Ook in Europa zorgden de gebeurtenissen in Iran voor een klassieke vlucht naar veiligheid. De Duitse 10 jaars overheidsrente daalde tot 2,65% op 27 februari, mede ondersteund door dalende inflatievooruitzichten en internationale kapitaalstromen richting veilige activa.

Europese obligatiemarkten: stabiliteit, maar met een geopolitieke risicopremie

Haar veilige haven status versterkte de daling van de Duitse rente. De verschillen tussen kern- en perifere spreads (bv. tussen Duitsland en Frankrijk) bleven laag, maar verdere convergentie wordt steeds uitdagender zonder structurele hervormingen binnen de Eurozone.

Door de escalatie in Iran namen beleggers wereldwijd meer risicoavers, waardoor Europese staatsobligaties extra steun kregen.

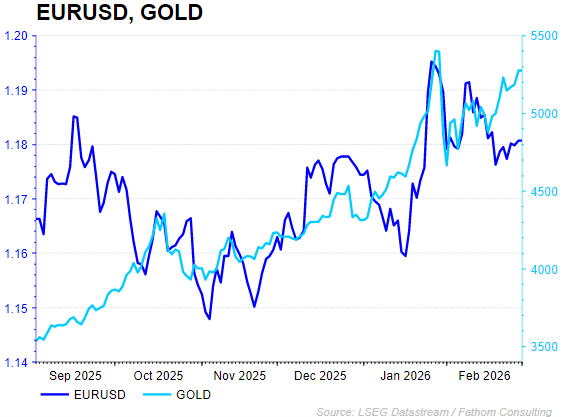

Valuta en edelmetalen: veilige havens opnieuw duidelijk in trek

De dollar verstevigde tegenover de euro dankzij enerzijds het renteverschil, anderzijds de geopolitieke risk off beweging.

Goud steeg opnieuw sterk, onder invloed van:

- dalende obligatierentes

- geopolitieke spanningen

- een onzeker monetair beleid

De escalatie rond Iran duwde de goudprijs verder omhoog doordat beleggers defensieve activa opzochten.

Kredietspreads: eerste tekenen van normalisatie versterkt door geopolitieke risico’s

Spreads liepen licht op vanaf extreem lage niveaus. De vraag naar nieuwe obligaties bleef hoog, maar de escalatie zorgde ervoor dat risicopremies opnieuw aantrokken.

Europese spreads volgden de Amerikaanse beweging: lichtjes breder door verhoogde onzekerheid en volatiliteit, vooral in energie- en grondstoffensectoren.

Conclusie

Februari 2026 werd gekenmerkt door:

- een sterke rally in Amerikaansen en Europese overheidsobligaties, dus dalende langetermijnrentes

- stijgende goudprijzen en dollar sterkte

- oplopende kredietspreads na een periode van sterke compressie

- en uiteindelijk een onverwachte maar significante geopolitieke escalatie die markten richting een risk off modus duwde

Het conflict in het Midden-Oosten zal de komende weken en/of maanden zorgen voor veel marktvolatiliteit en zal een negatieve impact hebben op de evolutie van de inflatie wereldwijd. De taak van centrale banken zal er niet gemakkelijker op worden. De overgang naar een nieuw renteregime is ingezet maar door de geopolitieke ontwikkelingen wordt deze overgang nog onzekerder, data gedreven en grilliger.

Lees ook het rapport van KBC Securities Global Equities over de impact van het Iran-conflict op de aandelenmarkten.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Hebt u hierover vragen?

Uw private banker of wealth manager helpt u graag verder.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.