De wereld in beeld: vredesonderhandelingen tussen de VS en Iran blijven fragiel

Juni begon met het zeldzame geopolitieke schouwspel waarbij Washington en Teheran voorzichtig richting de onderhandelingstafel bewogen en financiële markten zich heel even begonnen af te vragen of er misschien toch nog goed nieuws bestond. Nauwelijks hadden beleggers zich comfortabel genesteld in het scenario van een diplomatieke doorbraak, of nieuwe militaire incidenten in de regio herinnerden iedereen eraan dat vrede in het Midden-Oosten vaak met dezelfde voorspelbaarheid verloopt als een zomerse barbecue in België: net wanneer de zon doorbreekt, verschijnt er ergens een onweerswolk.

De Verenigde Staten en Iran zetten stappen richting een diplomatieke oplossing voor het conflict, met gesprekken over een staakt-het-vuren en de heropening van de Straat van Hormuz. Die gesprekken werden echter regelmatig overschaduwd door nieuwe geweldsincidenten en spanningen in de regio. Hierdoor moesten beleggers voortdurend schakelen tussen hoop op de-escalatie en vrees voor verdere escalatie. De onzekerheid over de veiligheid van een van de belangrijkste energietransportroutes ter wereld zorgde voor verhoogde volatiliteit op de financiële markten. Tegen het einde van de maand verbeterde het marktsentiment door signalen van een tijdelijk bestand en concrete stappen richting normalisering van het scheepvaartverkeer.

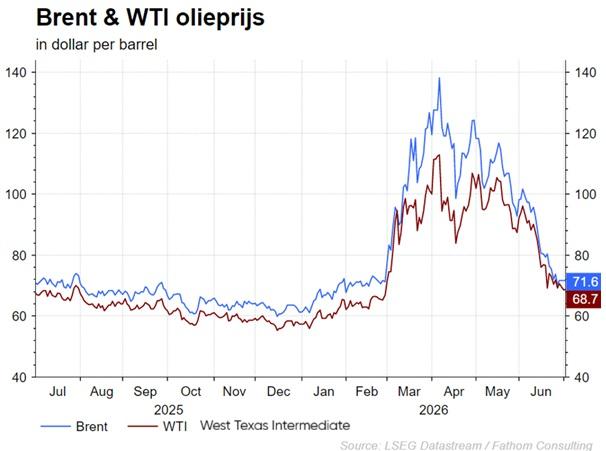

De ontwikkelingen hadden onmiddellijk gevolgen voor de oliemarkt. Bezorgdheid over mogelijke verstoringen van het aanbod via de Straat van Hormuz leidde aanvankelijk tot een scherpe stijging van de olieprijzen. Omdat ongeveer een vijfde van de wereldwijde oliehandel via deze corridor verloopt, werd elk geopolitiek incident nauwlettend opgevolgd door de energiemarkten. Naarmate de diplomatieke onderhandelingen vorderden en de kans op een heropening van de vaarroute toenam, daalden de olieprijzen opnieuw. Deze prijsschommelingen hadden een directe invloed op de inflatieverwachtingen. Hogere energieprijzen hebben immers impact op transportkosten, voedselprijzen en industriële productie. Hierdoor werden ook renteverwachtingen en waarderingen van financiële activa herzien.

Heropleving van stagflatiezorgen

Begin dit jaar gingen veel beleggers er nog van uit dat de inflatie geleidelijk zou terugvallen en centrale banken de rente zouden kunnen verlagen. De geopolitieke spanningen in juni brachten echter opnieuw twijfels over dat scenario. Hogere grondstoffenprijzen en oplopende productiekosten verhoogden de druk op bedrijven en consumenten, terwijl de economische vooruitzichten minder gunstig werden. Deze combinatie leidde tot een herwaardering van risicoactiva, omdat markten uitgingen van een langere periode met hogere rente.

Tegen deze achtergrond bleven centrale banken bijzonder voorzichtig. Tijdens de eerste beleidsvergadering onder de nieuwe Fed-voorzitter Kevin Warsh werd de beleidsrente ongewijzigd gelaten. De communicatie achteraf werd echter aanzienlijk ‘hawkish’, meer dan beleggers hadden verwacht. Waar de markt eerder nog rekende op renteverlagingen later dit jaar, werd nu rekening gehouden met de mogelijkheid dat bijkomende renteverhogingen nodig zouden zijn om de inflatie onder controle te houden. Tegelijkertijd ontstonden steeds grotere verschillen tussen de belangrijkste centrale banken. Terwijl de Amerikaanse Federal Reserve de rente stabiel hield, klonk in Europa en Japan een meer verkrappende toon. Deze beleidsdivergentie leidde tot bewegingen in wisselkoersen en grote verschuivingen op de obligatiemarkten. Beleggers moesten rekening houden met uiteenlopende economische omstandigheden en inflatiedynamieken tussen de verschillende regio's.

Lagere groeiverwachtingen en impact van handelstarieven

De combinatie van geopolitieke spanningen, hoge energieprijzen en aanhoudende handelsconflicten leidde ertoe dat verschillende instellingen hun groeiverwachtingen voor de wereldeconomie neerwaarts bijstelden. Hogere energiekosten drukken immers op de koopkracht van gezinnen en verhogen de kosten voor ondernemingen. Tegelijk creëerden nieuwe Amerikaanse handelstarieven extra onzekerheid voor bedrijven die afhankelijk zijn van internationale toeleveringsketens.

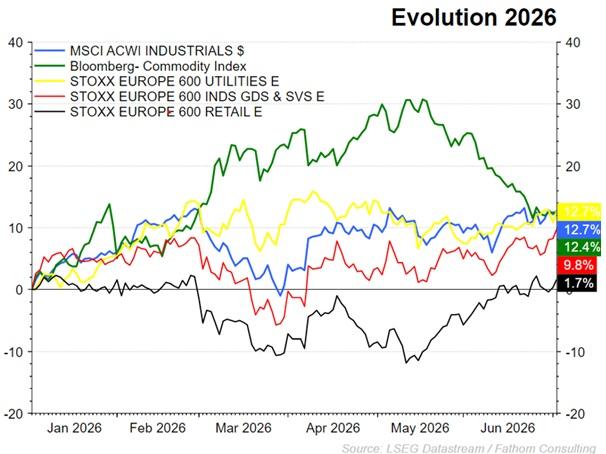

Vooral cyclische sectoren zoals industrie, grondstoffen, transport en duurzame consumptiegoederen ondervonden hiervan de gevolgen. Ook exportgerichte ondernemingen werden geconfronteerd met hogere handelsbarrières en een minder gunstig internationaal economisch klimaat. Defensieve sectoren hielden beter stand, dankzij stabielere inkomsten en een beperktere gevoeligheid voor economische schommelingen.

Rotatie binnen de aandelenmarkten

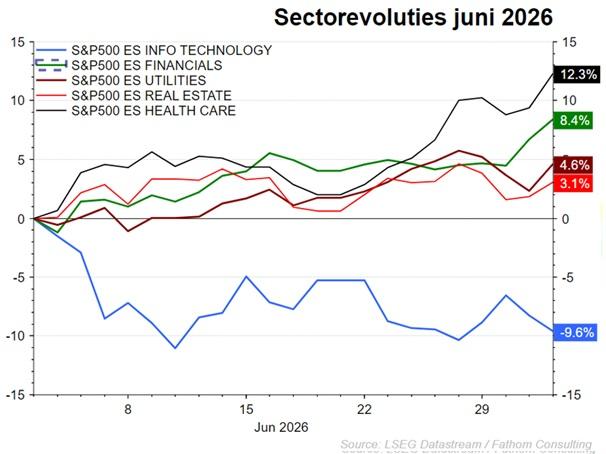

Binnen de aandelenmarkten was een duidelijke sectorrotatie zichtbaar. Technologieaandelen, die de voorbije jaren de markten hadden geleid, kwamen tijdelijk onder druk te staan door de stijgende rente en de discussie rond hoge waarderingen binnen het AI-segment. Beleggers kozen vaker voor sectoren die traditioneel beter presteren in een omgeving van hogere rente en meer economische onzekerheid. Financiële instellingen profiteerden van hogere rentemarges, terwijl nutsbedrijven, vastgoed en gezondheidszorg aantrekkelijk werden vanwege hun relatief stabiele kasstromen en defensieve karakter.

Ondanks geopolitieke spanningen en oplopende rente bleven de aandelenmarkten opvallend sterk presteren. Verschillende toonaangevende indices bereikten nieuwe recordniveaus. Beleggers hielden vertrouwen in de winstgroei van bedrijven en beschouwden de geopolitieke risico's grotendeels als tijdelijk. De economische activiteit bleef in veel regio's bovendien robuuster dan verwacht. Samen met sterke bedrijfsresultaten en aanhoudende risicobereidheid gaf dat aandelenmarkten voldoende steun om verder te stijgen, ondanks de uitdagende macro-economische context.

Prestatie van de belangrijkste aandelenmarkten

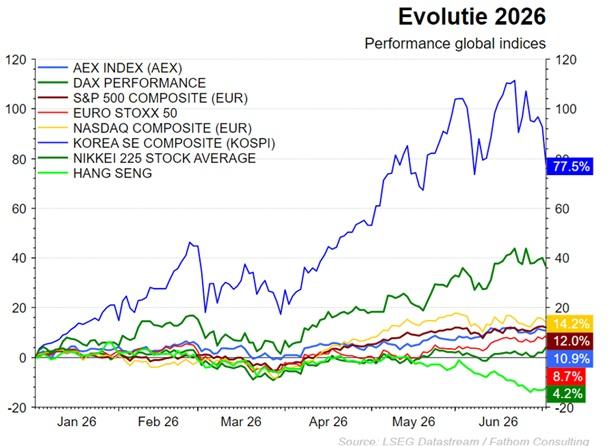

De Amerikaanse aandelenmarkt bleef de sterkste regio binnen de ontwikkelde markten. Eind juni stond de S&P 500 ongeveer 9,6% hoger dan aan het begin van het jaar, terwijl de Nasdaq bijna 12,8% won. De Russell 2000-index, die kleinere ondernemingen volgt, steeg zelfs met meer dan 21%. Vooral financiële waarden, industriële bedrijven, nutsbedrijven en gezondheidszorg droegen bij aan die prestaties. Technologie bleef op jaarbasis positief, maar verloor in juni aan momentum door de hogere rente en de bezorgdheid over AI-waarderingen.

Ook Europese aandelen presteerden positief, maar minder sterk dan hun Amerikaanse tegenhangers. De gevoeligheid van de Europese economie voor energieprijzen maakte beleggers voorzichtiger tijdens de olieprijsschokken van juni. Financiële waarden profiteerden van de verwachting dat de rente langer hoog zou blijven, terwijl industriële bedrijven en exporteurs meer druk voelden door de zwakkere wereldgroei en handelsbelemmeringen.

In Azië lag de focus vooral op Japan en China. De Japanse markt werd beïnvloed door de verwachting dat de Bank of Japan haar beleid verder zou normaliseren, wat leidde tot bewegingen in de yen en de obligatiemarkt. China bleef kampen met een zwakkere binnenlandse vraag en dalende olie-import, waardoor de economische groeidynamiek beperkt bleef. Toch profiteerden bepaalde exportgerichte en technologiegerelateerde ondernemingen van het herstel van de wereldhandel en de aanhoudende investeringen in artificiële intelligentie.

Conclusie

Juni 2026 stond in het teken van geopolitieke spanningen, energie-onzekerheid en een nieuwe positionering van het monetaire beleid. Het conflict rond Iran en de Straat van Hormuz dreef de schommelingen in olieprijzen, inflatieverwachtingen en rentevoeten aan. Ook handelsspanningen en lagere groeiverwachtingen maakten de economische omgeving uitdagender. Toch hielden de aandelenmarkten goed stand, gesteund door sterke bedrijfsresultaten en vertrouwen in de onderliggende economische fundamenten. De marktdynamiek van juni laat zich daarom samenvatten als een overgang van geopolitieke onrust naar economische aanpassing, zonder dat het positieve momentum op de aandelenmarkten wezenlijk werd doorbroken.

Fixed Income

Juni 2026 was een belangrijke maand voor de financiële markten. De Europese Centrale Bank verhoogde op 11 juni voor het eerst sinds september 2023 de depositorente, als reactie op de nieuwe inflatieschok door het conflict met Iran. Nauwelijks enkele dagen later kondigde de Amerikaanse president Donald Trump een staakt-het-vuren met Iran aan. De olieprijs zakte en de obligatiemarkten haalden opgelucht adem.

Maar die opluchting bleek broos. Onder de nieuwe voorzitter Kevin Warsh koos de Amerikaanse Federal Reserve voor een opvallend strengere toon. Zo werd juni een maand van tegenstrijdige signalen: lagere energieprijzen aan de ene kant, hardnekkige inflatie en hogere rentevoeten aan de andere.

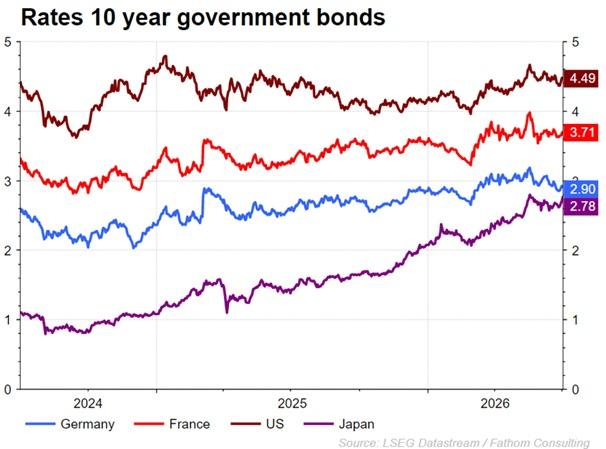

Verenigde Staten: lange rente blijft hoog

De Amerikaanse 10-jaarsrente schommelde in juni tussen 4,39% en 4,57% en sloot uiteindelijk vrijwel onveranderd af op 4,47%.

Drie factoren lagen aan de basis van de hogere rente:

- hogere inflatie: de Amerikaanse inflatie steeg in mei tot 4,2% op jaarbasis, vooral door hogere energieprijzen;

- sterke arbeidsmarkt: er kwamen in mei 172.000 banen bij, meer dan verwacht;

- nieuwe Fed-voorzitter Warsh: hij profileerde zich direct als een havik in de strijd tegen inflatie.

Het bestand met Iran en iets mildere inflatiecijfers zorgden tijdelijk voor herstel op de obligatiemarkten. Toch bleef de ondertoon voorzichtig: verschillende banken waarschuwden dat beleggers mogelijk te snel rekenen op toekomstige renteverlagingen.

Federal Reserve: Kevin Warsh zet meteen de havikachtige toon

De Fed hield de beleidsrente ongewijzigd op 3,50% - 3,75%, maar verraste de markten met een duidelijk strenger rentepad.

De belangrijkste boodschappen:

- de helft van de beleidsmakers verwacht minstens één renteverhoging vóór eind 2026;

- de mediane renteverwachting werd opgetrokken;

- inflatie blijft volgens de Fed te hoog en te hardnekkig.

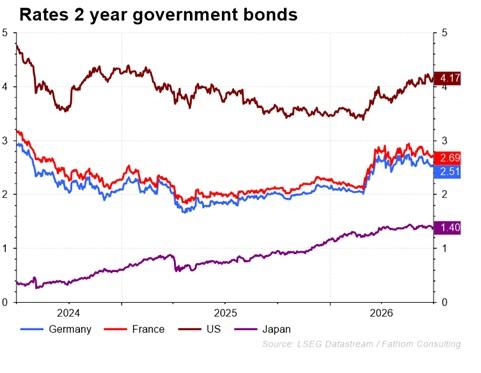

Ook in hun communicatie lieten verschillende Fed-bestuurders weinig twijfel bestaan: als de inflatie onvoldoende afkoelt, blijven nieuwe renteverhogingen op tafel. Tegen eind juni schatte de markt de kans op een renteverhoging in juli op ongeveer 36%. De 2-jaarsrente liep op van 4,04% naar 4,23%, het hoogste peil sinds begin 2025.

Opvallend: doordat de korte rente hoger noteerde dan de bovenkant van de officiële beleidsrente, werden de financiële voorwaarden vanzelf strakker, nog vóór de Fed effectief in actie moest komen.

Europa: obligatiemarkten maken scherpe bocht

De Duitse 10-jaarsrente kende een opvallende beweging:

- begin juni: 3,00%

- piek voor de ECB-vergadering: 3,08%

- einde juni: 2,86%.

Eerst duwde de oplopende inflatie in de eurozone de rente hoger. Maar na de renteverhoging van de ECB en het bestand tussen Iran en de VS kantelde het sentiment. Beleggers gingen er steeds meer van uit dat de verdere renteverhogingen beperkt zouden blijven.

ECB verhoogt voor het eerst sinds 2023 de rente

De ECB verhoogde de depositorente met 25 basispunten naar 2,25%. Voorzitter Christine Lagarde waarschuwde dat de inflatie niet langer alleen via energieprijzen doorwerkt, maar zich breder in de economie nestelt. Aanvankelijk rekenden markten dan ook op meerdere bijkomende renteverhogingen.

Dat beeld veranderde later in juni. Dalende olieprijzen temperden de inflatievrees en verschillende ECB-bestuurders pleitten voorvoorzichtigheid. Tegen het einde van de maand hielden beleggers nog slechts rekening met een beperkte bijkomende verstrakking of verhoging van de rente.

Ook de Duitse 2-jaarsrente daalde uiteindelijk naar 2.53% na een piek bereikt te hebben van 2.72%.

De markt draaide daarmee opvallend snel: van meerdere verwachte ECB-verhogingen naar de mogelijkheid dat de stap in juni een eenmalige ingreep blijft.

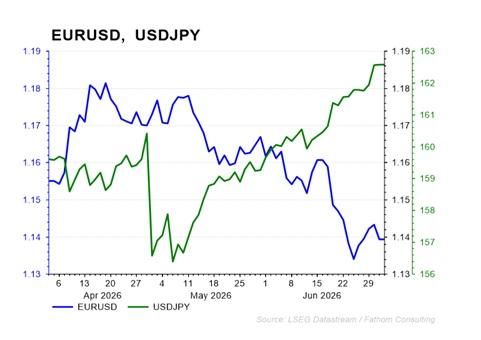

Valutamarkten: de euro onder druk

Op de valutamarkten verloor de euro in juni ongeveer 1,8% tegenover de dollar, vooral door het toenemende renteverschil tussen de Verenigde Staten en Europa.

Terwijl de Fed een strengere koers aankondigde, begon de markt net minder ECB-verhogingen in te prijzen. Bovendien verzwakten economische indicatoren in Duitsland en Frankrijk. De koers noteerde begin juni 1.1631 en eindigde de maand op 1.1422.

Ook de Japanse yen bleef terrein verliezen. Ondanks grootschalige interventies van de Japanse overheid hadden beleggers weinig vertrouwen in een duurzaam herstel van de munt.

Kredietmarkten: recorduitgiftes, eerste spanningen

Op de kredietmarkten sprong vooral de enorme groei van investment grade obligatie-uitgiftes in het oog. Amerikaanse bedrijven overschreden voor het eerst de grens van 1.000 miljard dollar aan uitgiftes in één jaar. De financieringshonger werd aangewakkerd door AI-investeringen en de bouw van datacenters.

Bij high yield-obligaties werd het klimaat minder gunstig. De rendementen op junk bonds stegen naar 7,18%, de kredietspreads liepen op en vooral zwakkere CCC-obligaties kwamen onder druk.

De bezorgdheid over stagflatie en de terugbetalingscapaciteit van risicovollere kredietnemers nam daardoor zichtbaar toe bij beleggers.

Conclusie

Juni 2026 bevestigde dat de periode van monetaire versoepeling na de pandemie definitief voorbij is. Zowel de ECB als de Fed maakten duidelijk dat inflatie opnieuw bovenaan de agenda staat.

De paradox van de maand: het bestand tussen Iran en de VS duwde de olieprijs lager, maar nam de vrees voor hogere rentevoeten niet weg. Vooral in de Verenigde Staten blijkt inflatie intussen breder verspreid dan alleen in de energiesector.

Voor de tweede jaarhelft blijven vier vragen centraal:

- Zal de Fed de rente nog verhogen?

- Zal de ECB pauzeren of verder verstrakken?

- Daalt de euro verder richting 1,10 dollar?

- Kunnen kredietmarkten de stijgende financieringskosten blijven verwerken?

De antwoorden bepalen of de wereldeconomie alsnog zacht landt, of dat de financiële markten zich moeten opmaken voor een bredere herwaardering van risico.

Hebt u hierover vragen?

Uw private banker of wealth manager helpt u graag verder.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.