De wereld in beeld: paradox op de markten

De maand mei stond, weinig verrassend voor wie het nieuws volgt, opnieuw in het teken van de situatie rond de Straat van Hormuz. Alsof de wereld nog niet genoeg onzekerheid kende, herinnerde deze smalle zeestraat ons er nogmaals aan hoe sterk afhankelijk de wereldeconomie is van één geopolitiek knelpunt.

Ongeveer een vijfde van de mondiale olie- en LNG-stromen passeert via deze nauwe maritieme corridor, waardoor verstoringen onmiddellijk een mondiale impact hebben. De crisis zorgde voor een drastische terugval van het scheepvaartverkeer en een scherpe stijging van de energieprijzen. Met hogere transportkosten, voedselprijzen, industriële productiekosten en verstoringen in mondiale toeleveringsketens als gevolg.

Vooral energie-afhankelijke regio’s, zoals Europa en delen van Azië, werden geconfronteerd met een hogere inflatiedruk en een verzwakking van de economische activiteit. Toch bleef de economische groei in Europa en het Verenigd Koninkrijk verrassend positief, zij het beperkt en fragiel.

De groei wordt in eerste instantie gedragen door de dienstensector, die minder gevoelig is voor schommelingen in energieprijzen dan de industrie. Tegelijk blijven sterke arbeidsmarkten en stabiele inkomens de consumptie ondersteunen, ondanks aanhoudende inflatiedruk. Overheidsmaatregelen en investeringsprogramma’s, onder meer in defensie en energie-infrastructuur, geven de economie extra rugwind. Ook speelt mee dat Europa vandaag, in vergelijking met eerdere crisissen, minder afhankelijk is van één enkele energiebron, waardoor de schok beter wordt opgevangen.

Tot slot zorgen relatief aantrekkelijke waarderingen ervoor dat kapitaal opnieuw selectiever richting Europese activa vloeit. In essentie gaat het dus niet om krachtige groei, maar om een zekere economische veerkracht in een uitdagende omgeving.

Tegelijkertijd hadden ontwikkelingen in de diplomatieke relaties met Iran een belangrijke impact op de financiële markten. Elke aanwijzing van een mogelijke de-escalatie of tijdelijk staakt-het-vuren werd door beleggers snel geïnterpreteerd als een positief signaal. Dat leidde tot korte periodes van opluchting en stijgende risicobereidheid. De markten blijven echter sterk gedreven door nieuwsflow, wat zich vertaalt in verhoogde volatiliteit op korte termijn.

Evolutie van de VIX

Ondanks deze geopolitieke onzekerheid bleef de volatiliteitsindex VIX op een relatief gematigd niveau. In mei noteerde de VIX gemiddeld rond 16 à 17, wat aanzienlijk lager is dan de piekniveaus van maart. Deze evolutie wijst erop dat beleggers zich meer hebben aangepast aan de geopolitieke realiteit en dat een groot deel van het risico reeds in de prijzen verwerkt zit. De daling van de volatiliteit weerspiegelt bovendien de steun van ruime liquiditeit en een aanhoudend sterke vraag naar aandelen, met name in technologie- en AI-gerelateerde sectoren. Tegelijk is het belangrijk te benadrukken dat de volatiliteit niet verdwenen is, maar zich eerder heeft verplaatst van macro-economische factoren naar bedrijfsspecifieke ontwikkelingen.

VIX Index

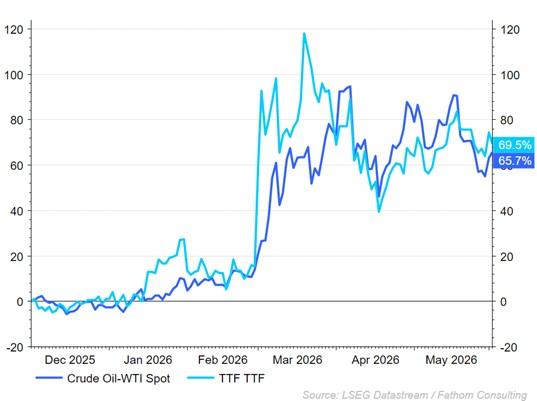

Energiemarkten: olie en gas

De energiemarkten bleven in mei uitzonderlijk volatiel. Olieprijzen waren eerder sterk gestegen als gevolg van verstoringen in de Golfregio en schommelden gemiddeld tussen 100 en 120 dollar per vat, al bleven de intra-maandelijkse bewegingen aanzienlijk. Ook de gasprijzen kenden een gelijkaardig patroon: na een sterke stijging in maart en april stabiliseerden ze enigszins in mei, maar bleven ze op een relatief hoog niveau door aanhoudende geopolitieke onzekerheid en spanningen op de LNG-markten. Deze hoge energieprijzen blijven een belangrijke bron van inflatie, zowel rechtstreeks via de energiecomponent als onrechtstreeks via transportkosten en industriële productie. Energie-intensieve sectoren zoals chemie, industrie en transport staan hierdoor onder aanzienlijke margedruk, terwijl energie- en grondstoffenbedrijven juist profiteren van de hogere prijsniveaus.

Aandelenmarkten

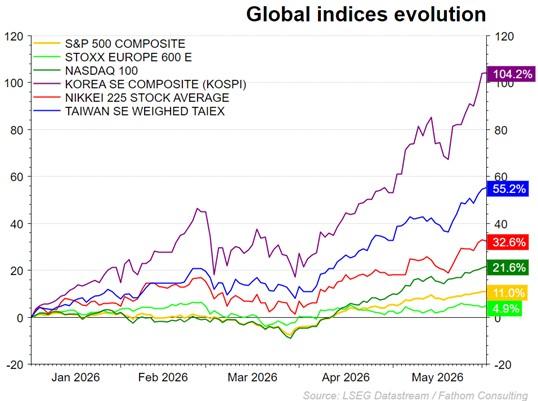

De aandelenmarkten vertoonden in mei duidelijk regionale verschillen. In de Verenigde Staten bleven de belangrijkste indices sterk presteren: de S&P 500 en Nasdaq stegen op maandbasis met respectievelijk circa 6,8% en 13,6%, vooral gedreven door de aanhoudende investeringen in AI en halfgeleiders.Het merendeel van de stijging was echter toe te schrijven aan een beperkt aantal grote technologiebedrijven.

Europa bleef achter door een zwakkere economische groei en een grotere gevoeligheid voor energieprijzen, terwijl Aziatische markten juist profiteerden van een herstel in export en industriële activiteit, met name in de halfgeleidersector.

Sectorrotatie: winnaars en verliezers

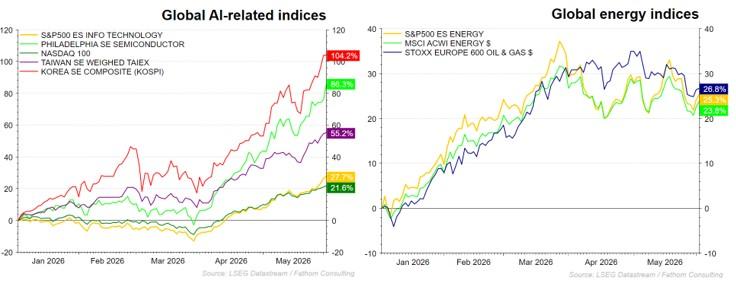

Op sectorniveau behoorden technologie, energie, grondstoffen en defensie tot de sterkste presteerders. Technologie en AI-gerelateerde bedrijven werden gedragen door sterke kapitaalinstromen en optimisme over structurele groei, terwijl energie- en mijnbouwbedrijven profiteerden van hogere grondstoffenprijzen.

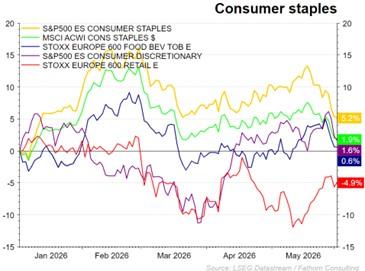

In Europa wonnen financiële instellingen en defensiebedrijven aan belang, mede dankzij structurele trends zoals herbewapening en economische heroriëntatie. Industrie, transport en cyclische consumentensectoren kwamen onder druk door hogere kosten en een verminderde vraag. Er tekende zich bovendien een geleidelijke verschuiving af in kapitaalallocatie, waarbij beleggers niet langer uitsluitend op de Verenigde Staten mikken, maar hun blootstelling verbreden naar andere regio’s en sectoren.

Forse marktreacties op bedrijfsresultaten

Een opvallend kenmerk van de huidige marktomgeving is de sterk toegenomen gevoeligheid voor bedrijfsresultaten. Zelfs kleine afwijkingen ten opzichte van de verwachtingen leiden tot buitenproportionele koersreacties, zowel opwaarts als neerwaarts.

Bedrijven die slechts licht onder de verwachtingen presteren, worden vaak bijzonder hard afgestraft, wat wijst op een uiterst beperkte foutenmarge in de huidige markt. Deze dynamiek is grotendeels het gevolg van hoge waarderingen, vooral binnen de technologiesector, en de sterke concentratie van kapitaal in een beperkt aantal groeiaandelen. Daarbij valt op dat beleggers steeds selectiever worden. Kapitaal stroomt in toenemende mate naar AI-gerelateerde bedrijven, terwijl niet AI-aandelen stevig worden afgestraft, zelfs wanneer hun fundamentals relatief solide blijven.

In dit klimaat worden verwachtingen zeer scherp ingeprijsd en is de risicobereidheid verdeeld, met een duidelijke voorkeur voor bedrijven die direct profiteren van de AI-investeringsgolf.

Tegen deze achtergrond blijft een doordachte en gediversifieerde kapitaalallocatie essentieel. In een omgeving die wordt gekenmerkt door volatiliteit en AI-gedreven groei, ligt de nadruk meer dan ooit op selectiviteit en kwaliteit. Technologie en AI blijven belangrijke structurele groeidrijvers, maar vragen om een gedisciplineerde benadering gezien de opgelopen waarderingen. Tegelijk bieden energie- en grondstoffensectoren een zekere bescherming tegen inflatie, terwijl defensie profiteert van de geopolitieke heroriëntatie.

Binnen Europa liggen kansen in value-segmenten en sectoren met sterke prijszettingsmacht, terwijl Azië aantrekkelijk blijft dankzij zijn centrale rol in mondiale productieketens en de halfgeleiderindustrie. Daartegenover is voorzichtigheid geboden bij energie-intensieve sectoren zonder prijszettingsvermogen en bij sterk gewaardeerde groeiaandelen waar de winstvooruitzichten onzeker zijn.

Mei kende een opvallende paradox. Geopolitieke spanningen en oplopende inflatie zetten de macro-economische fundamenten onder druk. Tegelijkertijd bleven de financiële markten veerkrachtig dankzij sterke liquiditeit en structurele groeithema’s zoals AI. In deze context blijft een verhoogde focus op risicobeheer, diversificatie en selectieve positionering essentieel, waarbij het benutten van opportuniteiten hand in hand gaat met een scherp oog voor de onderliggende risico’s.

Fixed Income

Hardnekkige inflatie en hogere renteverwachtingen brachten nervositeit terug naar de markten

Mei 2026 werd gekenmerkt door een voortdurende spanning tussen inflatie- en groeirisico’s. De oorlog in Iran hield de energieprijzen hoog, terwijl beleggers steeds meer aandacht kregen voor oplopende overheidsschulden, hogere lange rentes en de vraag of centrale banken nog voldoende ruimte hebben om de economie te ondersteunen. Het resultaat was een maand met aanzienlijke volatiliteit in de obligatiemarkten, een sterkere dollar, relatief veerkrachtige kredietmarkten en opnieuw een stevige interesse in edelmetalen.

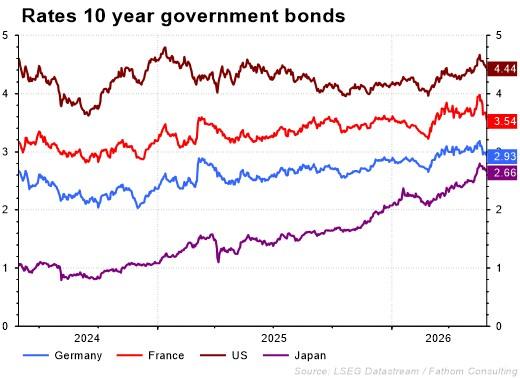

Verenigde Staten: hardnekkige inflatie en een verrassend robuuste economie

Het rendement op Amerikaanse 10-jarige staatsobligaties vertoonde in mei een opvallende ontwikkeling: De rente startte op 4,37%, steeg naar een piek van 4,67% op 19 mei, het hoogste niveau in bijna een jaar, en daalde vervolgens naar 4,44% op 29 mei. Het rendement op 30-jarige obligaties noteerde halverwege mei kort boven de 5%, het hoogste niveau sinds 2007.

De belangrijkste oorzaak van de verkoopgolf was een reeks verontrustende inflatiecijfers. Beleggers verwachten nu een renteverhoging door de Federal Reserve. Toch zagen we een verrassend robuuste economie in mei. Deze werd voornamelijk gedreven door investeringen in artificiële intelligentie.

De voorzichtige rentedaling eind mei werd ingegeven door de hoop op een verlenging van het bestand tussen de VS en Iran.

Globaal genomen eisen beleggers wegens de toegenomen inflatie- en begrotingsrisico’s momenteel een hogere rentevergoeding voor het aanhouden van obligaties.

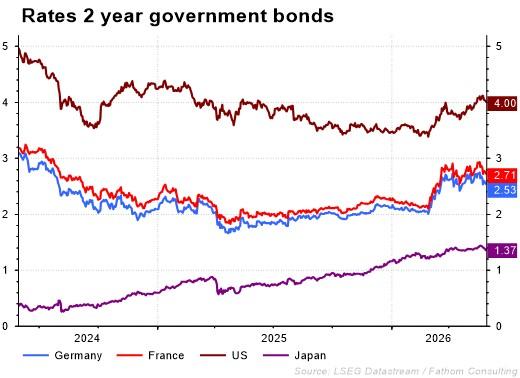

Federal Reserve: geen vergadering, maar notulen veranderen het verhaal

Er vond geen Federal Open Market Committee (FOMC) plaats in mei en de beleidsrente bleef stabiel op 3,50%–3,75%. Toch bleek de publicatie in mei van de notulen van de vergadering van april bepalend voor de markt. Meerdere Fed-leden gaven aan eerder renteverhogingen te overwegen om op die manier de toegenomen inflatieverwachting af te remmen.

De Amerikaanse 2-jarige rente steeg van 3,88% naar 4,13% en sloot rond 4,01%.

Europa: lagere groei, maar eveneens hogere rentes

Europa is economisch kwetsbaarder dan de VS. De hogere energieprijzen wegen sterker op de Europese industrie en consument, terwijl de economische groei vertraagt. Toch stegen ook de Europese lange rentes door de toegenomen inflatieverwachtingen en de wereldwijde rentebeweging.

De Duitse 10-jaarse Bund volgde een vergelijkbaar patroon als zijn Amerikaanse evenknie. Eerst een stijging van 3,04% naar een piekrente van 3,19% , om vervolgens te dalen tot 2,95%.

ECB: geen vergadering, maar duidelijk havikachtig signaal

De ECB hield geen vergadering, maar de beleidsrentes bleven op 2,15% (herfinanciering) en 2,00% (deposito). Toch werd de maand gekenmerkt door een brede marktconsensus richting een renteverhoging in juni.

Verschillende ECB-leden gaven expliciet aan dat een verhoging nodig is vanwege de aanhoudende inflatiedruk. Nieuwe inflatiecijfers uit de grootste economieën van de eurozone, gepubliceerd op de laatste dag van de maand, bevestigden de grootste bezorgdheden van beleidsmakers. Prijzen stegen tot 2,8% in Frankrijk, 3,3% in Italië en 3,6% in Spanje.

De Duitse 2-jarige rente steeg tot 2,76% en daalde vervolgens naar 2,55%.

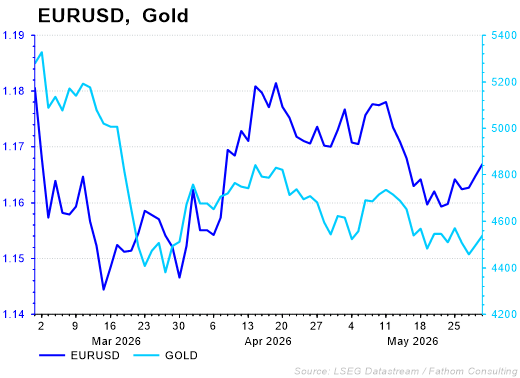

Valutamarkten: dollar herwint aan kracht

De dollar verstevigde van 1,1787 naar 1,1603 en stabiliseerde rond 1,1645 in mei.

De zwakte van de euro werd veroorzaakt door een toename van de renteverschillen tussen de VS en de Eurozone. De dollar profiteerde bovendien van de hogere olieprijzen en zijn status van veilige haven.

Europa is gevoeliger voor hoge energieprijzen en tragere economische groei.

De Japanse yen bleef eveneens zwak, ondanks eerdere interventies van de Japanse autoriteiten. Dit bevestigt dat renteverschillen nog steeds de belangrijkste drijfveer zijn op de valutamarkten.

Edelmetalen: goud blijft profiteren van onzekerheid

Goud bleef in mei goed ondersteund. Normaal vormen hogere obligatierentes een tegenwind voor goud, maar deze keer werd dat effect grotendeels gecompenseerd door:

- geopolitieke onzekerheid;

- zorgen over overheidsschulden;

- de aanhoudende vraag van centrale banken.

Het edelmetaal bleef daardoor functioneren als bescherming tegen zowel inflatie als geopolitieke risico’s. Ook zilver profiteerde, al bleef de volatiliteit daar groter.

Kredietmarkten: opmerkelijk veerkrachtig

Ondanks de geopolitieke onzekerheid en stijgende rentes bleven kredietmarkten verrassend sterk. In de VS bleven de investment grade spreads dicht bij historische dieptepunten. Bedrijven konden probleemloos nieuwe obligaties uitgeven en de vraag van verzekeraars en institutionele beleggers bleef groot.

Ook in Europa bleven kredietspreads erg nauw. Wel waarschuwde de ECB voor kwetsbaarheden in private credit en voor mogelijke problemen indien de economische groei verder verzwakt of energieprijzen hoog blijven.

Conclusie: een markt die twijfelt tussen inflatie en groeivertraging

Mei 2026 liet zien dat beleggers zich steeds minder zorgen maken over een onmiddellijke recessie, maar steeds meer over het risico op een langdurige periode van hogere inflatie en hogere rentes.

In de VS blijven sterke economische cijfers en AI investeringen de groei ondersteunen, ondanks oplopende lange rentes. In Europa groeit de bezorgdheid over de impact van energieprijzen op de economie en de houdbaarheid van de overheidsschulden. De kredietmarkten blijven voorlopig opmerkelijk rustig, terwijl goud opnieuw zijn rol als veilige haven bevestigt.

De belangrijkste vraag voor de zomer wordt dan ook niet langer of centrale banken de rente zullen verhogen maar hoe lang de economie hogere rentes kan verdragen zonder dat groei en kredietkwaliteit eronder beginnen te lijden.

Hebt u hierover vragen?

Uw private banker of wealth manager helpt u graag verder.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.