De wereld in beeld: marktdynamiek in tijden van geopolitieke onzekerheid

Deze analyse is opgesteld in de context van de recente geopolitieke ontwikkelingen van maart en de impact ervan op de markten.

In de kadertekst vindt u een update van 8 april naar aanleiding van het staakt-het-vuren tussen de VS en Iran en de aanpassingen in de beleggingsstrategie.

Aandelenstrategie in een tijdperk van structurele geopolitieke onzekerheid

De diplomatieke stijl van de Trump‑administratie laat zich het best omschrijven als transactioneel en onvoorspelbaar, waarbij onderhandelingen soms meer weg hebben van een schaakpartij, waarin de zetten onderweg regelmatig worden omgegooid. Deze stijl heeft het vertrouwen in de voorspelbaarheid van het Amerikaanse beleid verzwakt, wat voor aandelenmarkten leidt tot een hogere geopolitieke risicopremie. Dat drukt vooral op de waarderingen in cyclische en internationaal blootgestelde sectoren. De toegenomen beleidsonzekerheid maakt bedrijven bovendien voorzichtiger met langetermijninvesteringen, wat de winstgroeivooruitzichten tempert.

De terugkerende uitspraken over een mogelijke NAVO‑terugtrekking versterken deze onzekerheid en vergroten de volatiliteit op aandelenmarkten, met name in Europa. Europese markten ondervinden extra druk omdat de hogere defensie‑uitgaven de budgettaire ruimte beperken en andere groeibevorderende investeringen verdringen. Tegelijkertijd zorgt een minder eensgezind Westen ervoor dat geopolitieke spanningen langer aanhouden. Dat leidt wereldwijd tot een voorzichtigere positionering van beleggers en een voorkeur voor defensieve aandelen en veilige havens.

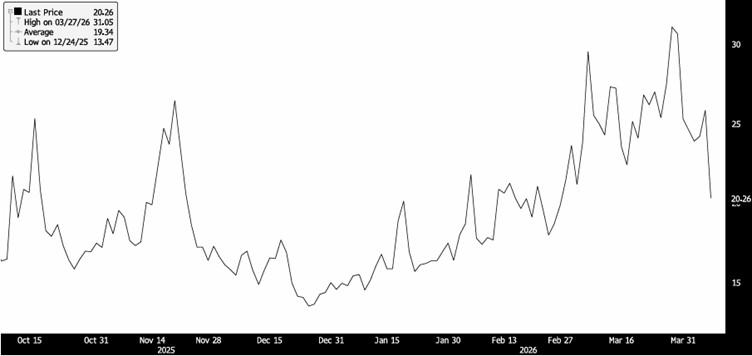

Ontwikkeling van de volatiliteitsindex (VIX)

Ondanks de escalatie van het militaire conflict in het Midden‑Oosten bleef de marktvolatiliteit in maart 2026 opvallend gematigd in vergelijking met eerdere geopolitieke schokken. De CBOE Volatility Index, algemeen beschouwd als thermometer voor marktonrust, bewoog zich gedurende de maand rond een gemiddeld niveau van ongeveer 25. Hoewel dit niveau duidelijk boven het historisch langetermijngemiddelde ligt, bleven extreme pieken uit.

Deze ontwikkeling suggereert dat financiële markten een aanzienlijk deel van het geopolitieke risico reeds hadden ingeprijsd. Na meerdere jaren van opeenvolgende schokken, waaronder de pandemie, de oorlog in Oekraïne en de eerdere energiecrises, lijken beleggers beter voorbereid. Bovendien heeft het beleid van centrale banken, die expliciet inzetten op het waarborgen van marktliquiditeit, bijgedragen aan het temperen van paniekreacties.

Born: Bloomberg

Marktdynamiek onder geopolitieke stress

In situaties waarin conflicten niet abrupt escaleren tot een systeemrisico, wordt geopolitieke spanning geleidelijk gezien als onderdeel van het basisscenario. Dit proces van ‘normalisering van stress’ verklaart waarom financiële markten relatief ordelijk blijven functioneren zolang vitale handelsroutes, financiële infrastructuur en betalingssystemen operationeel blijven. Alleen bij plotselinge disrupties met directe economische gevolgen kan deze fragiele stabiliteit snel omslaan.

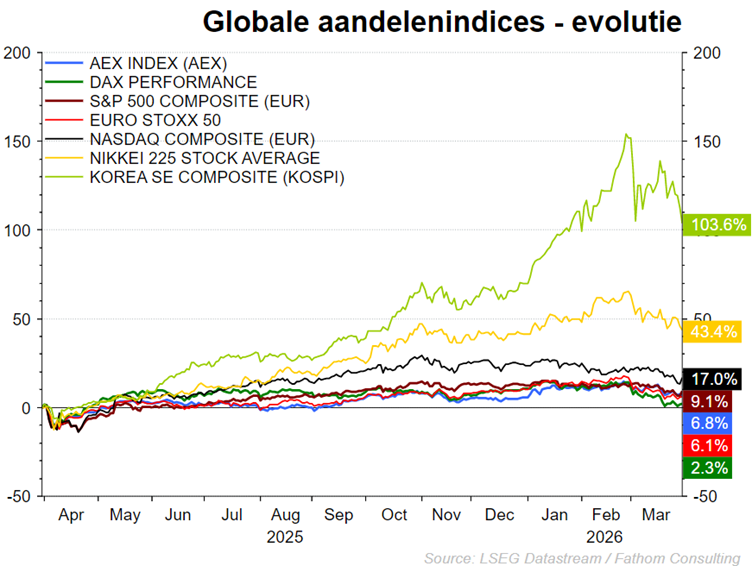

De Amerikaanse aandelenmarkten sloten maart duidelijk lager af. Zowel de S&P 500 als de Dow Jones en de Nasdaq boekten maandelijkse verliezen. Deze daling werd vooral veroorzaakt door een combinatie van stijgende energieprijzen, zorgen over aanhoudende inflatie en onzekerheid rond het Amerikaanse buitenlands beleid. Technologie‑aandelen en consumentengedreven sectoren stonden onder druk door hogere inputkosten en beperkingen in internationale handel, onder andere als gevolg van strengere exportrestricties. De energiesector bood slechts een gedeeltelijke buffer. Hoewel hogere olieprijzen de omzet verhoogden, temperden politieke ingrepen en onzekerheid rond vraagvernietiging het positieve effect op waarderingen.

Europese aandelenmarkten presteerden in maart 2026 zwakker dan hun Amerikaanse tegenhangers. Vooral de brede STOXX Europe 600 index verloor terrein. Energie‑intensieve economieën zoals Duitsland en Frankrijk werden zwaarder getroffen dan het Verenigd Koninkrijk, waar grondstoffen‑ en energiesectoren een relatief grotere rol spelen. De belangrijkste drijfveren waren oplopende gasprijzen, verwachte renteverhogingen door de Europese Centrale Bank en een relatief hoge blootstelling van de Europese industrie aan mondiale handelsverstoringen. De combinatie van hogere financieringskosten en dalende winstverwachtingen drukte het sentiment.

Aziatische markten lieten een meer gedifferentieerd beeld zien. De Japanse Nikkei bleef relatief stabiel tot licht positief, mede dankzij structurele hervormingen en kapitaalinstroom naar defensieve industriële waarden. De Zuid‑Koreaanse markt profiteerde van herstel in technologie en exportsectoren die minder energie‑intensief zijn. Daartegenover stonden Chinese aandelen onder druk door aanhoudende structurele economische uitdagingen en geopolitieke spanningen met de Verenigde Staten. Over het geheel genomen profiteerde Azië van vroegere aanpassingen in toeleveringsketens en een grotere energie‑efficiëntie.

Sectoriële impactanalyse

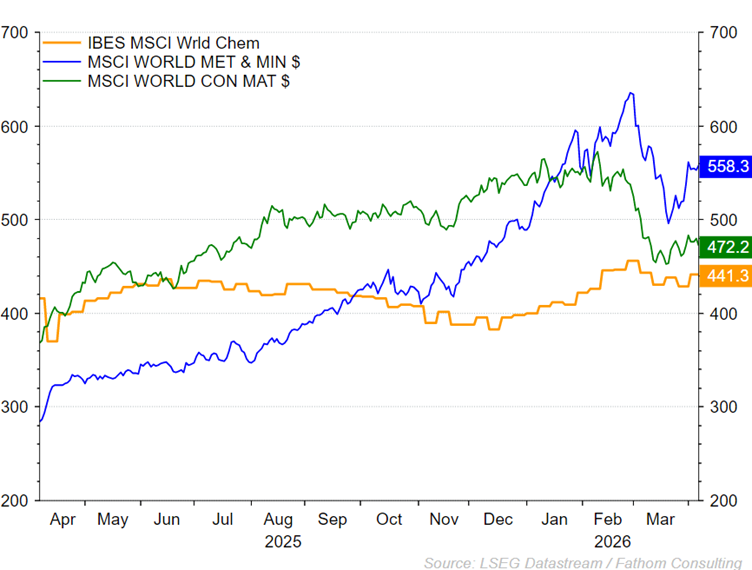

De aanhoudende verstoringen op de olie‑ en gasmarkten legden aanzienlijke druk op sectoren met hoge energie‑ en grondstoffenintensiteit. De chemische industrie, staalproductie en zware maakindustrie zagen hun marges verslechteren door snel stijgende inputkoste. Die kosten konden slechts beperkt aan klanten worden doorgerekend. De transport‑ en luchtvaartsector werd geconfronteerd met fors hogere brandstofkosten en bijkomende logistieke verstoringen, terwijl cyclische consumptiesectoren leden onder afnemende koopkracht bij huishoudens.

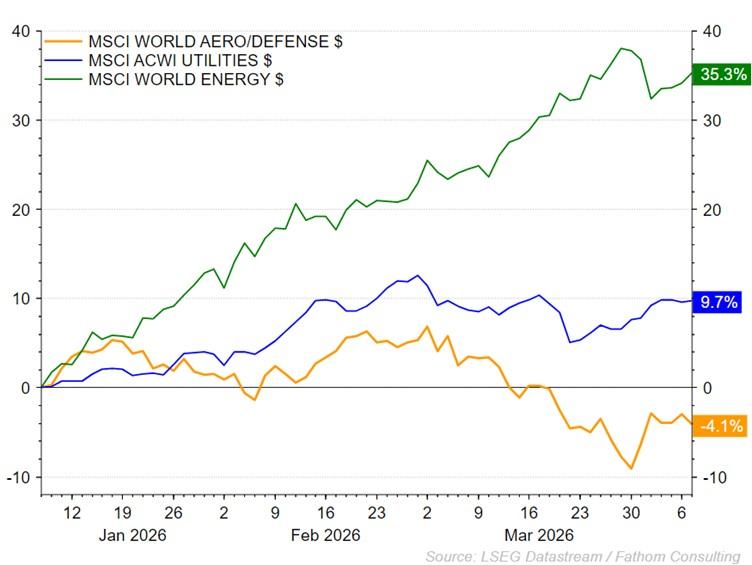

Tegenover deze risico’s staan sectoren die juist profiteren van de huidige geopolitieke context. Defensie‑ en cyberbeveiligingsbedrijven zien een structurele toename van overheidsuitgaven en langlopende contracten. Toch zijn defensieaandelen sinds het begin van de oorlog vaak gedaald, omdat de verwachte toename van militaire bestedingen al grotendeels in de koersen was verwerkt. Bovendien verliepen de daadwerkelijke budgetbestedingen trager en meer gefaseerd dan verwacht, terwijl hogere rentes en waarderingsnormalisatie extra druk zetten op kapitaalintensieve bedrijven. Daarnaast winnen ondernemingen die actief zijn in energietransitie, netwerk-infrastructuur en opslagtechnologie aan aantrekkelijkheid, omdat energie-onafhankelijkheid steeds meer als strategisch doel wordt gezien. Ook bedrijven in agribusiness en basisvoedselproductie blijven relatief defensief, aangezien vraag naar essentiële goederen minder conjunctuurgevoelig is.

Als het conflict onverwacht snel zou eindigen, zouden vooral cyclische en kapitaalintensieve sectoren sterk profiteren. Industriële bedrijven, bouw en infrastructuur zouden een extra vraag zien, terwijl transport en toerisme direct zouden herstellen dankzij dalende energieprijzen en verbeterd consumentenvertrouwen. Ook discretionaire consumptiesectoren zouden profiteren van normaliserende inflatieverwachtingen en minder onzekerheid.

Maart 2026 laat zien dat financiële markten steeds beter in staat zijn langdurige geopolitieke onzekerheid te verwerken, zolang centrale banken hun werk doenn en liquiditeit wordt gewaarborgd. Voor private beleggers onderstreept deze periode het belang van diversificatie, sectorselectie en scenario‑denken. Geopolitiek is geen tijdelijke verstoring meer, maar een structureel onderdeel van het beleggingslandschap.

Fixed Income

De geopolitieke spanning veroorzaakt een inflatieschok en een bijgestelde renteverwachting

Maart 2026 vormde een duidelijk keerpunt ten opzichte van de rustigere marktdynamiek in februari. Het conflict in het Midden-Oosten en de bijhorende energieschok domineerden de internationale markten de afgelopen maand. De explosieve stijging van de olieprijs, de hernieuwde opflakkering van inflatiepercepties en de scherpe herprijzing van het monetaire beleid zorgden ervoor dat obligatiemarkten wereldwijd onder druk kwamen te staan.

Het resultaat: stijgende rentes, oplopende kredietspreads, volatiliteit in edelmetalen en een vlucht richting de dollar als ultieme veilige haven.

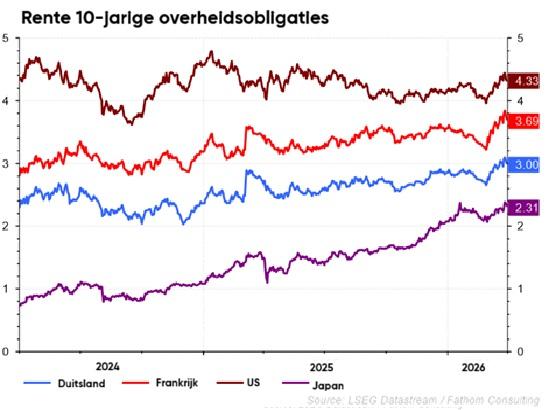

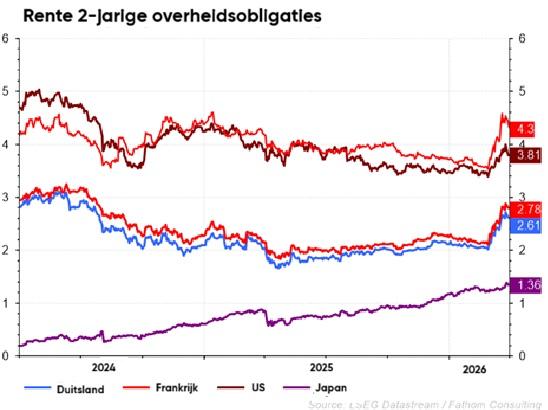

Verenigde Staten: inflatieangst domineert - obligaties onder zware druk

Rente en Treasuries: een klassiek inflatiegedreven sell-off

Na de daling van de rentevoeten in februari draaiden de Amerikaanse obligatiemarkten in maart abrupt.

De belangrijkste bewegingen:

- korte rente (2 tot 5 jaar) steeg 17 basispunten,

- Amerikaanse overheidsrente op 10 jaar steeg naar 4,3–4,4%,

- lange rentes liepen 20–50 bps op,

- Rente op 30 jaar flirtte opnieuw met 5%.

Deze ommekeer was bijna volledig gedreven door inflatiedruk:

- de olieprijzen braken door de 100 dollar-barrière,

- verhoogde geopolitieke spanningen in het Midden-Oosten,

- marktverwachting voor renteverlagingen implodeert.

Federal Reserve: renteverlagingen weggeveegd

Gedurende de maand werd zelfs gespeculeerd dat de Federal Reserve opnieuw de rente zou dienen op te trekken indien de energie inflatieschok zou doorzetten. Het volledige korte deel van de curve (2–5 jaar) steeg daardoor met gemiddeld 17 basispunten.

Tegen eind maart daalden rentes licht door toenemende bezorgdheid over de impact van hoge energieprijzen op de economische groei.

Interpretatie:

maart was een typische inflatieschok-maand: rentes stijgen niet door groei, maar door angst voor hardnekkige inflatie.

Europa: kwetsbaarder voor energieschok - renteverwachtingen keren

ECB: beleid ongewijzigd, maar marktdynamiek draait volledig

Hoewel de ECB zelf geen beleidswijziging doorvoerde, werd de marktfocus volledig herschreven. De verwachting van een rentedaling verdween en maakte plaats voor 2 tot 3 renteverhogingen in 2026. De energieschok ten gevolge van de oorlog voedt immers inflatie en verkleint de beleidsruimte.

Zoals in de VS was dit ook merkbaar aan de rentecurve van 2 tot 5 jaar. De rentestijging in de Eurozone was meer uitgesproken dan in de VS. De curve steeg met 50 tot zelfs 70 basispunten. Een zeer sterke opwaartse herprijzing omdat de energieschok meer voelbaar is in Europa. Bijgevolg wordt in Europa meer monetaire actie verwacht.

Europese obligatiemarkten: rente en perifere spreads koersten hoger

De Europese markten volgden de Verenigde Staten met Duitse rentes die stegen met ongeveer 20 basispunten. Ook de Europese staatsobligaties verloren terrein met verschillen tussen kern- en periferielanden die groter werden. De obligatiemarkt werd gedreven door inflatie en een hogere risicopremie, niet door groei.

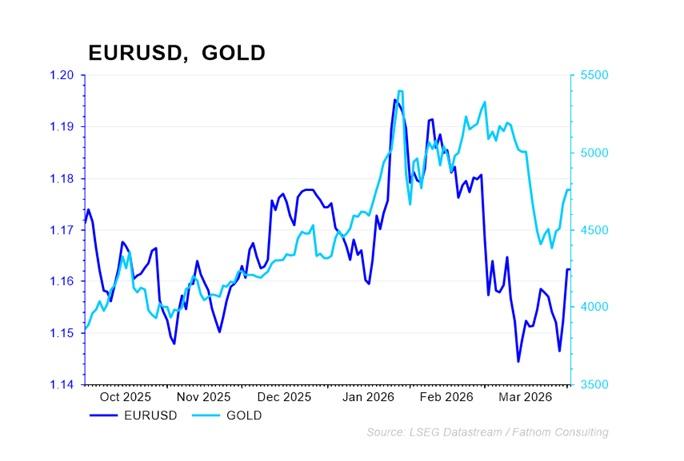

Valuta: dollar opnieuw de dominante veilige haven

De dollar verstevigde aanzienlijk door hogere Amerikaanse rentes versus Europa, een geopolitieke ‘flight to safety’ en door het feit dat de VS bij stijgende olieprijzen profiteert van zijn status als olie-exporteur. De dollar bereikte 1.1444 tegenover de euro, het laagste punt van de laatste 9 maanden. De dollar werd opnieuw de primaire veilige haven in risicovolle markten.

Edelmetalen: goud beleeft zijn slechtste maand sinds 2008

Goud kende dit jaar een uitzonderlijk volatiel verloop met eerst een sterke rally tot boven 5.400 dollar, daarna een scherpe correctie om uiteindelijk de maand te eindigen op een verlies van 12%.

Paradoxaal genoeg werd goud ondanks geopolitieke onzekerheid onder druk gezet door stijgende reële rentes, afbrokkelende verwachtingen voor renteverlagingen en een sterker wordende dollar. Ook andere edelmetalen volgden dit neerwaartse pad.

Conclusie:

Bij oplopende inflatie én stijgende rentes verliest goud zijn traditionele rol als veilige haven.

Kredietmarkten: eerste tekenen van stress en voorzichtigheid

De Amerikaanse kredietmarkten verzwakten en spreads liepen op vanaf historisch lage niveaus, de liquiditeit verslechterde zichtbaar, transactiekosten stegen en hedgefondsen bouwden risico af.

De marktverschuiving was duidelijk: van zoektocht naar yield naar beschermingsmodus.

De spreads in Europese kredietmarkten liepen licht op en beleggers namen minder risico. Door de combinatie van een zwakke groei en de externe energieschok blijft Europa structureel gevoeliger dan de VS.

Samengevat: maart 2026 markeert een duidelijke omslag in de marktdynamiek

- Van desinflatie naar een nieuwe inflatieschok

Energieprijzen stegen met bijna 90% dit kwartaal, wat de inflatie de hoogte injoeg.

- Van renteverlagingen naar renteverhogingen

• Fedeal Reserve: renteverlagingen worden uitgesteld,

• ECB: renteverhogingen worden verdisconteerd.

- Wereldwijde obligatiemarkten onder druk

• rentes stijgen,

• belang van de rentegevoeligheid neemt toe,

• eerste tekenen van structurele stress.

- Veilige havens herschikt

• dollar wint,

• goud verliest door oplopende reële rentes.

- Volatiliteit en liquiditeitsdruk nemen toe

De marktdiepte vermindert, spreads lopen op, prijsvorming wordt lastiger.

Vooruitzichten: verhoogde onzekerheid op korte en middellange termijn

Korte termijn

- rentes blijven volatiel en relatief hoog,

- centrale banken worden voorzichtiger,

- kredietmarkten worden selectiever en defensiever.

Middellange termijn

- risico op stagflatie blijft aanwezig,

- energieprijzen spelen opnieuw een dominante rol in monetair beleid,

- obligaties kunnen aantrekkelijker worden bij verdere groeivertraging.

Update-Iran d.d. 8 april 2026: staakt-het-vuren koopt ademruimte

Een staakt-het vuren creëert een goede basis voor diplomatie

De VS en Iran hebben een tijdelijk staakt het vuren van twee weken afgesproken. Het plan lijkt gebaseerd op een Iraans tienpuntenplan, en tijdens die twee weken gaat de Straat van Hormuz opnieuw open. Vrijdag 10 april beginnen de echte onderhandelingen, op zoek naar een breder akkoord.

Door te benadrukken dat het de vrije doorgang door de Straat van Hormuz afdwingt, profileert ook Washington zich als winnaar. De veilige doorgang in de Straat van Hormuz blijft evenwel in handen van Iran, en is daardoor een hefboom in de onderhandelingen.

De diplomatie zal in die twee weken grote meningsverschillen moeten overbruggen. Er is namelijk geen akkoord over de nucleaire ambities van Iran, en het regionale machtsevenwicht in het Midden-Oosten belangt ook Israël aan. Het is evenwel een opsteker dat de ergste scenario’s minder waarschijnlijk worden: een conflict dat veel langer duurt of een conflict waarbij de schade aan de infrastructuur in het Midden-Oosten heel hoog oploopt.

Er is nog een weg af te leggen voor we weer van een normale situatie kunnen spreken

De ruweolieprijs daalt scherp na weken van extreme spanning. De Brent olieprijs zakte van pieken boven 120 dollar, net voor het akkoord, tot 90–95 dollar per vat erna. Ook de Europese gasprijs zakte met meer dan 10%. Pas naarmate het vertrouwen groeit dat Straat van Hormuz echt vrij is, kan de energieprijs verder normaliseren. De afhankelijkheid van dure geïmporteerde grondstoffen (olie, gas, meststoffen ...) zet vooral Europa en grote delen van Azië een risico in de kijker. De klim van de grondstoffenprijzen kan resulteren in een opstoot van de inflatie, op het moment dat de groei het laat afweten. En dat is een combinatie die centraal bankiers voor grote uitdagingen plaatst.

Toch reageren de beurzen met een uitgesproken opluchtingsrally, want het ergste scenario lijkt ontweken. Aziatische beurzen gaan 4 tot 6% hoger, Europese aandelenmarkten openen met winsten rond 5%. Amerikaanse beurzen lijken op weg naar een winst van 2-3%. De marktrentes dalen duidelijk. De Duitse tienjaarrentes gaat 0,15 procentpunten lager, die van andere Europese landen tot 0,25 procentpunten.

Waar kijken we nu vooral naar uit?

- Een effectieve vrije scheepvaart door Hormuz:niet de aankondiging, maar de echte tankerbewegingen zijn wat telt.

- Een duurzaam en geloofwaardigheid staakt het vuren: elke militaire frictie kan het scenario snel doen kantelen.

- De uitkomst van de onderhandelingen: zonder dat er inhoudelijk over meer onderwerpen overeenstemming bereikt wordt (zoals het nucleaire) blijft dit overleg een tactische pauze.

- De ruweolieprijs: zolang die stabiel blijft of verder daalt, bevestigt die het vertrouwen in de diplomatie.

- Gevolgen voor landen in de regio: een uitbreiding van het geweld buiten Hormuz kan het fragiele evenwicht in de regio doorbreken. Komt er ook voor Libanon een staakt-het-vuren?

Wat doen we in onze beleggingen?

De keuze voor de onderhandelingstafel bevestigt dat een geleidelijke de escalatie een aanzienlijke kans heeft. Om daarop in te spelen hebben we vorige week wat aandelen bijgekocht.

- Deze week verhogen we opnieuw de aandelen-allocatie, zodat we nu in een lichte overweging zitten.

- De overweging wordt deels genomen via Europese aandelenfutures.

- Daarnaast wordt Japan minder onderwogen, terwijl we sterk overwogen blijven in Opkomend Azië, dat het meest zou moeten profiteren van een afnemende energie en risicospanning. China lijkt zelfs als relatieve winnaar uit dit conflict te komen, dankzij lagere energie importkosten en zijn geopolitieke positie.

- Sectorieel bouwen we de blootstelling aan halfgeleiders verder op, als kernpositie binnen een scenario van normaliserende handel en verbeterend risicosentiment.

Hebt u hierover vragen?

Uw private banker of wealth manager helpt u graag verder.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.