De wereld in beeld: geopolitiek, OPEC en technologie zetten de markten op scherp

April begon zoals een goede thriller: met dreiging, diplomatiek spierballengerol en een wapenstilstand die vooral bewezen heeft hoe broos ze is.

De spanningen rond Iran en de tijdelijk aangekondigde vredesgesprekken zorgden even voor opluchting op de markten, maar niemand durfde zijn jas al op te hangen. Een staakt-het-vuren dat er uiteindelijk geen wordt, blijkt vooral één ding op te leveren: meer onzekerheid en hogere volatiliteit. De olieprijs reageerde voorspelbaar. Elke suggestie van escalatie of verstoring in de Straat van Hormuz joeg de prijs opnieuw hoger, met inflatoire druk als onmiddellijke bijwerking voor olie importerende landen zoals Europa en grote delen van Azië.

Dat raakt consumenten en centrale banken tegelijk: hogere energieprijzen maken het moeilijker om inflatie onder controle te houden, precies op het moment dat beleggers hoopten op rentedalingen.

De diplomatieke stijl van Donald Trump speelde hierbij een opvallende rol. Zijn dreigementen, vaak luid, zelden langdurig, zorgden op korte termijn voor marktschokken, maar bleken structureel weinig duurzaam effect te hebben op het conflictverloop. Financiële markten leerden ook deze maand opnieuw dat retoriek volatiliteit voedt, maar zelden stabiliteit creëert.

Belangrijker voor de energiemarkten was het toenemende interne conflict binnen OPEC. De beslissing van de Verenigde Arabische Emiraten om OPEC te verlaten, onderstreept hoe moeilijk het geworden is om binnen het kartel tot een eensgezind beleid te komen. Hiermee verzwakt OPEC haar greep op het aanbod, wat de prijsvolatiliteit op middellange termijn verhoogt.

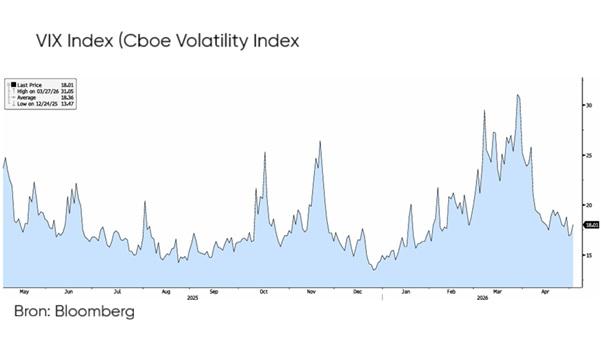

De VIX-volatiliteitsindex daalde geleidelijk doorheen de maand, maar bleef gevoelig voor geopolitieke headlines. Opvallend was dat de USD opnieuw positief correleerde met volatiliteit: bij toenemende onzekerheid zochten beleggers veiligheid in de dollar.

Kapitaal kiest resoluut voor technologie en AI

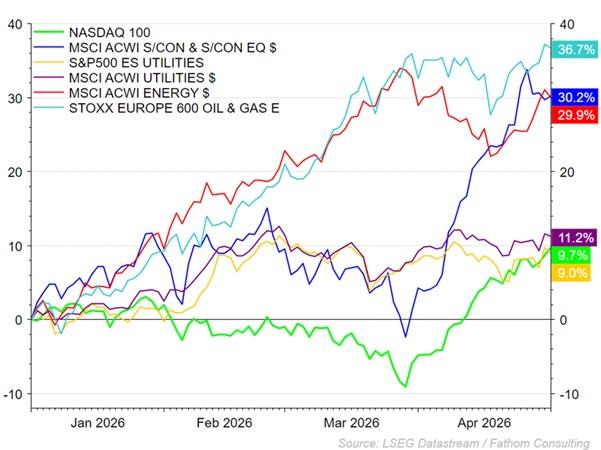

Ondanks, of net dankzij, de geopolitieke onrust, presteerden de wereldwijde aandelenmarkten opvallend sterk in april. Beleggers maakten een duidelijke keuze: kapitaal stroomde massaal richting technologie- en AI-gerelateerde aandelen, die opnieuw als structurele groeimotor worden gezien. De halfgeleidersector was de absolute uitblinker, gedreven door investeringen in datacenters, cloudinfrastructuur en artificiële intelligentie.

Communicatiediensten en consumentendiscretie volgden, geholpen door sterke winstvooruitzichten en hernieuwd risicosentiment. Minder geliefd waren defensieve sectoren zoals nutsbedrijven en basisconsumptiegoederen. Ook de energiesector verloor geleidelijk terrein nadat de olieprijs haar piekniveau had bereikt en winstnemingen optraden. Later in de maand volgde echter een herstel, aangewakkerd door nieuwe dreigementen van president Trump om de bezetting van de Straat van Hormuz te verlengen. Beleggers verkochten niet zozeer uit pessimisme, maar omdat kapitaal actiever kon renderen in groeisectoren.

AI- en technologie‑indices worden vooral gebruikt voor groeigerichte allocatie en profiteren sterk van structurele trends zoals digitalisering en artificiële intelligentie. Defensieve sectorindices bieden doorgaans meer stabiliteit en relatief voorspelbare cashflows, vooral nuttig in periodes van economische vertraging of verhoogde volatiliteit. Energie‑indices zijn sterker cyclisch en gevoelig voor geopolitiek en inflatie, maar kunnen dienen als hedge tegen hogere energieprijzen.

Regionale verschillen

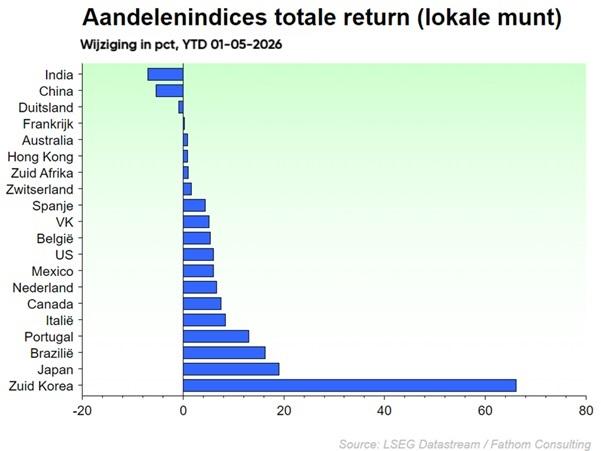

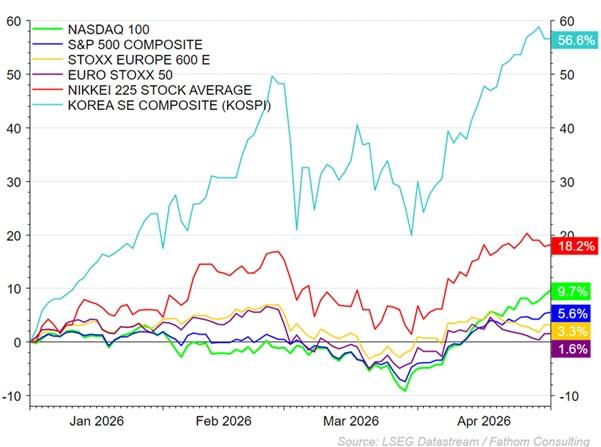

Azië was de uitgesproken winnaar in april. Taiwan en Zuid-Korea presteerden uitzonderlijk sterk dankzij hun centrale rol in de wereldwijde halfgeleider en AI-waardeketen. Dit maakte opkomende markten tot de best presterende regio in april. De Verenigde Staten kenden ook een sterke maand, met de S&P 500 en vooral de Nasdaq op recordniveau, gedragen door technologie en AI-leiders. Europa volgde in positieve lijn, maar bleef achter bij de VS. Industriële waarden en banken profiteerden, terwijl energie en defensieve sectoren onder druk stonden door inflatie en margedruk.

De belangrijkste aandelenindices lieten een uitgesproken herstel zien, zij het met duidelijke regionale verschillen. In Azië sprongen vooral de KOSPI en de Nikkei 225 in het oog. De Zuid‑Koreaanse beurs boekte een zeer sterke maand dankzij het zware gewicht van halfgeleider‑ en AI‑gerelateerde ondernemingen. Ook Japan profiteerde van technologie‑exposure en een relatief zwakke yen, die exportbedrijven ondersteunt. In de Verenigde Staten trokken de S&P 500 en vooral de Nasdaq krachtig hoger, waarbij de Nasdaq uitblonk door een hernieuwde kapitaalinstroom richting grote technologie‑ en AI‑spelers. Beide indices bereikten nieuwe hoogtepunten, ondanks de aanhoudende geopolitieke spanningen. Europa bleef licht achter bij de VS, maar sloot de maand eveneens positief af: de Euro Stoxx 600 steeg gedragen door industrie, financiële waarden en technologie. De Euro Stoxx 50, met zijn hogere weging in cyclische en energiebedrijven, zette een gematigder maar solide prestatie neer. Over het geheel genomen bevestigde april dat beleggers bereid bleven risico te nemen, mits ondersteund door winstgroei en structurele thema’s zoals digitalisering en artificiële intelligentie.

Edelmetalen en valuta

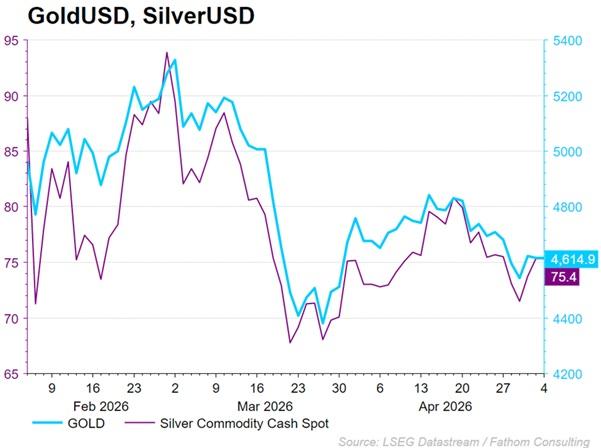

Goud kende een eerder stabiele maand na de extreme bewegingen van maart en bevestigde zijn rol als strategische diversifier in tijden van geopolitieke stress. Zilver was volatieler, maar profiteerde tijdelijk van zowel de safe haven-vraag als de industriële verwachtingen. De Amerikaanse dollar verstevigde in een context van toenemende risicomijding, wat traditioneel een neerwaartse druk uitoefent op de prijzen van goud en zilver. Deze negatieve correlatie tussen dollar en edelmetalen bleef ook in april duidelijk zichtbaar. Vooruitkijkend blijft het potentieel voor edelmetalen aanwezig, zeker als de geopolitieke spanningen aanhouden of inflatie hardnekkig blijft.

Implicaties voor de portefeuilleallocatie

April bevestigde dat kapitaalallocatie meer dan ooit gestuurd wordt door structurele thema’s zoals technologie en AI, terwijl geopolitiek vooral de volatiliteit beïnvloedt. Voor beleggers betekent dit dat diversificatie cruciaal blijft: groeiaandelen als rendementsmotor, edelmetalen als verzekering en regionale spreiding om geopolitieke risico’s te temperen. De markten hebben in april getoond dat ze kunnen stijgen ondanks onzekerheid, maar ook dat ze snel reageren wanneer het vertrouwen wankelt. Flexibiliteit en langetermijnvisie blijven daarom de sleutel tot een evenwichtige portefeuille.

Fixed Income

April: fragiele evenwichtsoefening centrale banken

April 2026 was een cruciale maand voor de financiële markten, gekenmerkt door verhoogde volatiliteit op de rente-, valuta- en kredietmarkten. Het aanhoudende conflict in het Midden-Oosten bleef de dominante drijfveer voor de markten. Dit dwong centrale banken tot een fragiele evenwichtsoefening tussen het beheersen van de inflatiedruk wegens de stijgende energieprijzen en het ondersteunen van de economische groei. Zowel de Federal Reserve als de Europese Centrale Bank stonden voor moeilijke beleidsbeslissingen aangezien valuta en kredietmarkten in woeliger vaarwater zijn terechtgekomen omdat beleggers risicopremies en groeivooruitzichten herwaardeerden.

IMF economische vooruitzichten: lagere groei en hogere inflatie

Het Internationaal Monetair Fonds publiceerde op 14 april 2026 zijn World Economic Outlook, met een sobere inschatting van de wereldwijde economische groei ten gevolge het conflict in het Midden-Oosten.

Verlaging van de groeiverwachtingen

Het IMF verlaagde zijn groeiprognose voor de wereldeconomie in 2026 van 3,3% in januari tot 3.1% nu 3,1%, dit ten gevolg de olieprijsschok door de oorlog in het Midden-Oosten. De groeiverwachting voor 2027 bleef onveranderd op 3,2%.

Het IMF presenteerde drie scenario’s in zijn rapport, waaronder een pessimistisch scenario van een langdurige oorlog, waarin de wereldgroei zou terugvallen tot 2,6%. Het rapport waarschuwde dat 'het conflict in het Midden-Oosten het groeimomentum heeft stopgezet' en dat 'het juiste beleid en een sterkere wereldwijde samenwerking nodig zijn om de schade te beperken'.

Hogere inflatieverwachtingen

Het IMF verhoogde ook zijn inflatieverwachtingen, als weerspiegeling van hogere energie en voedselprijzen als gevolg van het conflict.

Verenigde Staten: stijgende lange termijnrente door inflatiezorgen

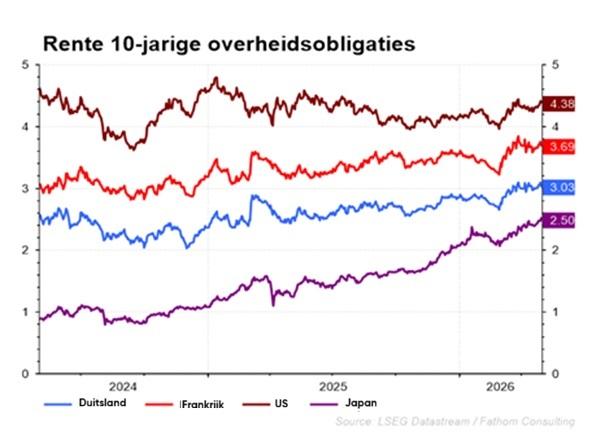

Het rendement op de Amerikaanse 10 jaars staatsobligatie vertoonde in april aanzienlijke volatiliteit. Het begon de maand op 4,32% en eindigde op 4,37%, met een scherpe piek tot 4,43% op 29 april.

Uiteraard liggen ook hier de toegenomen inflatieverwachtingen aan de basis. Fed-voorzitter Jerome Powell waarschuwde tijdens zijn laatste persconferentie op 29 april dat de inflatie in de komende maanden waarschijnlijk zal stijgen:

“Ze heeft haar piek nog niet bereikt. Er komt headline inflatie uit de Golfregio en we weten niet hoe groot die zal zijn.”

De PCE-inflatie (persoonlijke consumptie-uitgaven) steeg ondertussen in maart naar 3,5%, het hoogste niveau sinds 2023, grotendeels gedreven door hogere energieprijzen.

Federal Reserve: historische verdeeldheid en beleidsverlamming

De Fed vergadering van 29 april bleek een van de meest omstreden in de recente geschiedenis. Het FOMC stemde 8-4 voor het handhaven van de beleidsrente in een bandbreedte van 3,50%-3,75%. Het aantal tegenstemmen was het hoogste in 34 jaar.

In de verklaring achteraf werd gewezen op het feit dat 'de inflatie opgelopen is wegens een forse stijging van de energieprijzen'. Powell omschreef de economische groei als 'solide' en wees op de onzekerheid door de oorlog.

De diepe verdeeldheid weerspiegelde fundamentele meningsverschillen over de vraag of de inflatieschok tijdelijk of persistent zal blijken. De Amerikaanse economie groeide met 2% in het eerste kwartaal van 2026, maar consumenten vertoonden tekenen van vermoeidheid ten gevolge de stijgende prijzen.

Amerikaanse korte rente: hoog en stabiel

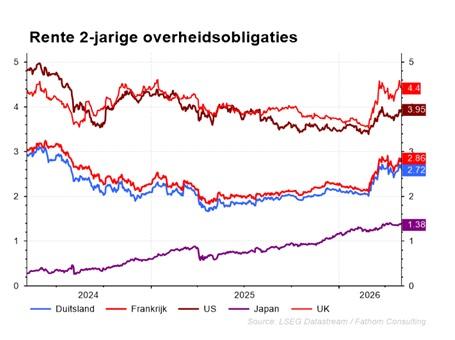

Het rendement op de Amerikaanse 2-jaars staatsobligatie bewoog in april tussen 3,71% en 3,95% en sloot op 3,88%. Dit weerspiegelde de verwachting dat de Fed het restrictieve beleid langer zal handhaven.

Na het Fed besluit lieten de geldmarkten vrijwel alle hoop op een renteverlaging in 2026 varen en begonnen zelfs een renteverhoging in 2027 in te prijzen.

Europa: volatiliteit op het lange einde van de rentecurve

Het rendement van de Duitse 10-jaars overheidsrente begon de maand op 2,99%, eindigde op 3,04% en bereikte een piek van 3,11% op 29 april.

Rentes stegen over de hele Europese curve, geleid door het korte eind, aangezien markten een grotere kans op ECB-renteverhogingen inprijsden. Tegelijkertijd verslechterde de economische achtergrond: het bruto binnenlands product van de eurozone steeg in het eerste kwartaal slechts 0,1%, onder de verwachting van 0,2%, wat de vrees voor een stagflatiescenario aanwakkerde. Spanje groeide met 0,6%, Duitsland met 0,3%, terwijl Frankrijk onverwacht stagneerde.

ECB-vergadering: discussie over renteverhogingen

De ECB handhaafde haar depositorente op 2%, maar achter deze beslissing schuilde een intens debat. ECB-president Christine Lagarde gaf aan dat zowel het handhaven van de rente als een mogelijke renteverhoging uitvoerig werd besproken.

Ze benadrukte dat de inflatie op korte termijn 'ruim boven 2%' zou fluctueren en dat het basisscenario van stabiele prijzen minder realistisch wordt. Beleidsmakers zouden in juni waarschijnlijk de rente verhogen, tenzij de energieprijzen dalen of de oorlog eindigt.

Europese korte rente: herprijzing van de renteverwachtingen

Het rendement op de Duitse 2-jaars obligatie varieerde tussen 2,41% en 2,74%, en eindigde de maand op 2,64%. Markten prijzen momenteel ongeveer 71 basispunten verkrapping (stijging) van de depositorente in tegen het einde van het jaar.

Valutamarkten: interventies en volatiliteit

Euro-dollar: sterkere euro door divergent beleid

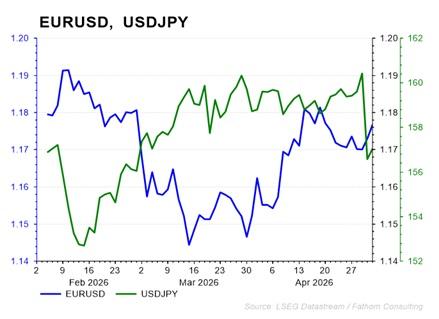

De euro steeg van 1,1589 naar 1,1731 in april (+1,2%), met een maandpiek van 1,1799 op 15 april. De stijging weerspiegelde het scenario van een mogelijk krimpend renteverschil tussen de eurozone en de VS.

Dollar/yen: Japanse interventie stopt verzwakking van de yen

De yen verzwakte tot 160,72 per dollar op 30 april, het zwakste niveau sinds juli 2024, waarna de centrale bank van Japan ingreep. De dollar daalde die dag met bijna 3%, de grootste daling sinds augustus 2024.

Kredietmarkten: lage spreads en AI vermoeidheid

Kredietmarkten toonden veerkracht, maar tekenen van 'AI-vermoeidheid' verschenen. De investment grade kredietspreads bleven stabiel dankzij sterke bedrijfsbalansen en beperkte wanbetalingsrisico’s. High Yield-obligaties aan de andere kant bleven ondersteund meest uitgesproken in de energie intensieve sectoren.

Tegelijkertijd nam de vraag naar nieuwe AI-gerelateerde obligaties af waardoor het overvloedige aanbod door de markt moeilijker absorbeerbaar werd. Een voorbeeld hiervan was de lagere vraag naar obligaties van Meta Platforms: het orderboek voor de meest recente schuldemissie was kleiner dan bij de uitgiftes in oktober.

Conclusie

April 2026 markeerde een kantelpunt voor de financiële markten. Geopolitieke spanningen en monetaire onzekerheid leidden tot stijgende langetermijnrentes, verdeelde centrale banken, volatiele valutamarkten en de eerste stresssignalen in de kredietmarkten.

De neerwaartse IMF bijstelling van de wereldgroei tot 3,1%, met een negatief scenario van 2,6%, onderstreepte de ernst van de economische uitdagingen. Met olieprijzen op oorlogsniveaus en stijgende inflatieverwachtingen zaten centrale banken klem tussen enerzijds inflatiebestrijding en anderzijds verlaagde groeivooruitzichten.

Vooruitkijkend blijft de marktrichting sterk afhankelijk van het verloop van het conflict in het Midden-Oosten en de reactie van centrale banken hierop. Divergerende beleidsverwachtingen tussen ECB en Fed doen vermoeden dat valutavolatiliteit zal aanhouden, terwijl kredietmarkten af te rekenen krijgen met een afnemende risico bereidheid en een mogelijke overinvestering in AI.

Hebt u hierover vragen?

Uw private banker of wealth manager helpt u graag verder.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.