Update economische vooruitzichten juni 2026

KBC Economics: een bijstelling van onze inschatting van de kans op een renteverhoging door de ECB

Naar aanleiding van de publicatie van de inflatiecijfers voor de eurozone in mei en recente uitspraken van leden van de Raad van Bestuur van de ECB verwacht KBC Economics nu dat de ECB de depositorente deze week met 25 basispunten zal verhogen tot 2,25%.

De sluiting van de Straat van Hormuz, die haar vierde maand ingegaan is, heeft een negatieve schok in de energievoorziening veroorzaakt, wat heeft geleid tot een sterke stijging van de energieprijzen. De directe effecten van de hogere olie- en gasprijzen zijn al duidelijk zichtbaar in de totale inflatiecijfers van de eurozone, die in mei zijn gestegen tot 3,2% op jaarbasis. In hoeverre deze schok in de energieprijzen zich zal vertalen in indirecte en tweede-ronde-effecten op de kerninflatie, is nog een belangrijke onbekende die afhangt van de geopolitieke ontwikkelingen. Een heropening van de Straat op korte termijn zou leiden tot een geleidelijke normalisering van de energieprijzen en sterk negatieve basiseffecten vanaf het eerste kwartaal van 2027, terwijl een langdurige sluiting de energieprijzen sterk zou kunnen doen stijgen naarmate de fysieke tekorten aan zowel ruwe olie als geraffineerde producten nijpender worden. Tegelijkertijd zal de schok in de energievoorziening naar verwachting leiden tot aanzienlijke negatieve groeieffecten, zoals blijkt uit de scherpe dalingen in de enquêtes die peilen naar het ondernemers- en consumentenvertrouwen in de eurozone.

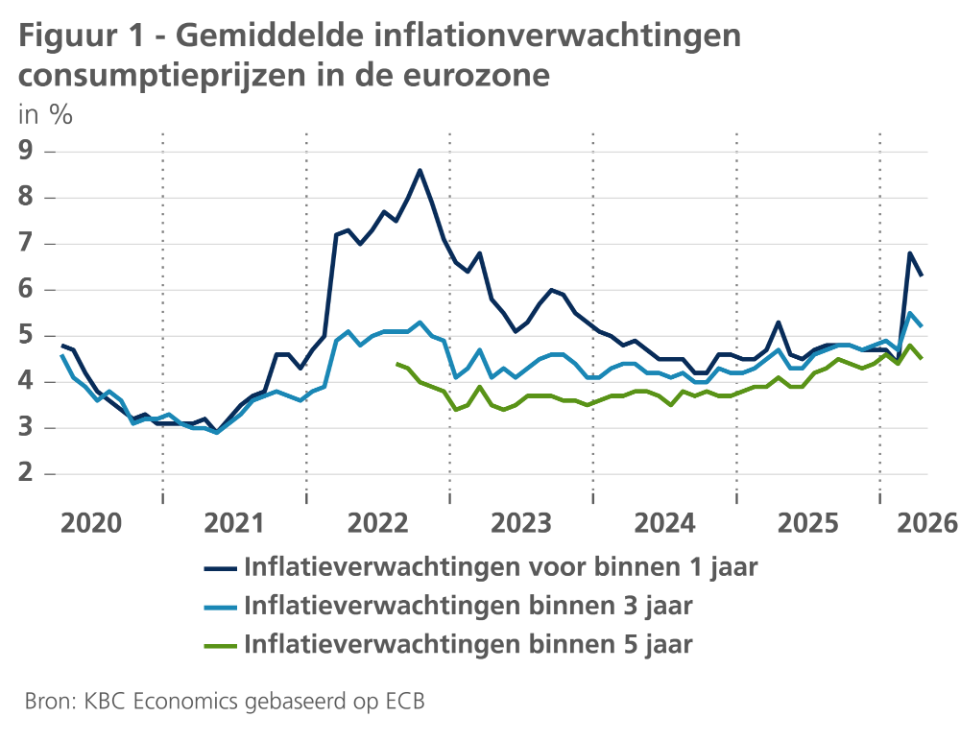

Hoewel de onzekerheid over de duur van de schok groot blijft, wijzen recente mededelingen van de ECB, met name van bestuurslid Schnabel, erop dat de bezorgdheid over het doorsijpelingseffect van de energieschok op de inflatie steeds explicieter geworden is. Het is dus waarschijnlijker geworden dat de komende discussies in de Raad van Bestuur van de ECB vanuit een havikse invalshoek zullen plaatsvinden. Schnabel wijst op tekenen van doorsijpelingseffecten, onder meer in de verkoopprijsverwachtingen van bedrijven (die in maart en april sterk stegen maar in mei licht daalden) en de enquête van de ECB naar de verwachtingen van consumenten (waarin de inflatieverwachtingen voor de komende drie jaar in maart stegen en in april licht daalden – figuur 1), als bewijs dat het steeds moeilijker wordt om de energieprijsschok te negeren. Ze voegde hieraan toe dat “zelfs indien de oorlog vandaag zou eindigen…ik denk dat een monetaire beleidsreactie nodig zou zijn.” Hoewel Schnabel slechts één (zij het invloedrijke) stem is in de Raad van Bestuur, zijn er geen opmerkingen van andere leden geweest om de marktverwachtingen, die momenteel een kans van 97% inprijzen op een renteverhoging van 25 basispunten, tegen te spreken. Bovendien waren de opmerkingen van Schnabel waarschijnlijk afgestemd met andere beleidsmakers van de ECB en effectief bedoeld om de marktverwachtingen voor de vergadering in juni te sturen/bevestigen.

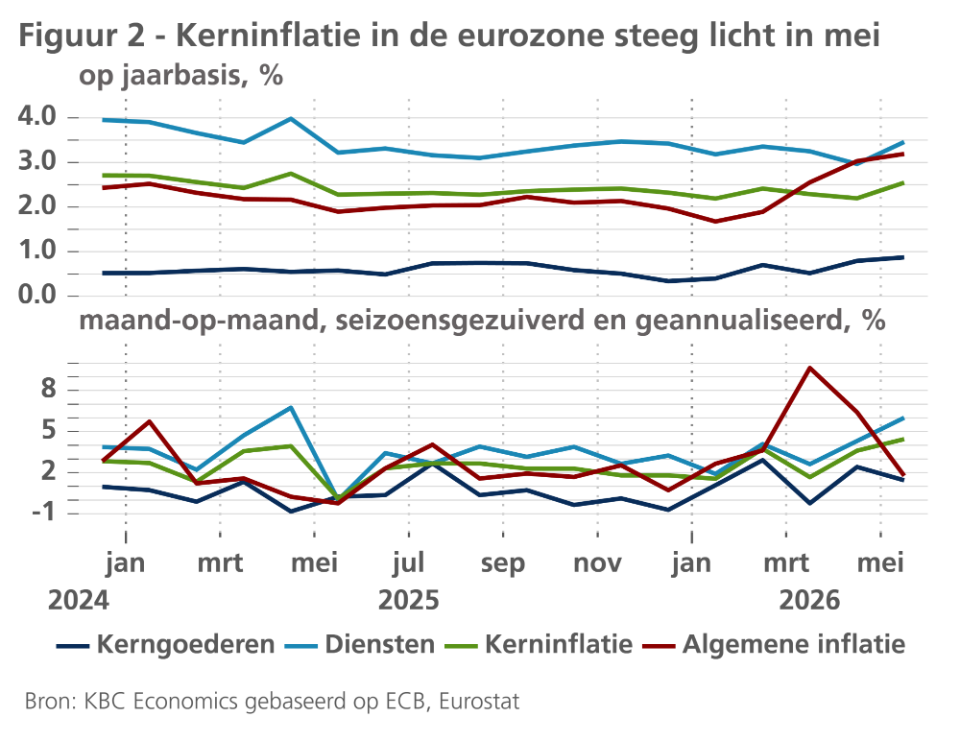

De inflatiecijfers van de eurozone voor mei zullen de havikse houding van de ECB in aanloop naar de vergadering in juni waarschijnlijk enkel versterkt hebben. De energie-inflatie daalde licht op maandbasis (-1,1%) en bleef op jaarbasis vrijwel stabiel (10,9%), wat de hoge volatiliteit en afhankelijkheid van de energieprijzen van de krantenkoppen sinds het begin van de sluiting van de Straat illustreert. De kerninflatie versnelde tot 2,5% op jaarbasis (4,4% op maandbasis, seizoensgecorrigeerd en geannualiseerd), met een versnelling van 3,5% in de dienstensector (6,0% op maandbasis, seizoensgecorrigeerd en geannualiseerd). Opvallend is dat, hoewel de kerninflatie voor goederen op jaarbasis licht steeg van 0,8% naar 0,9%, de kernprijzen voor goederen op maandbasis (geannualiseerd) juist daalden van 2,4% naar 1,4%. Toch wijzen de signalen er over het algemeen op dat de kerninflatie sneller stijgt dan verwacht, wat de ECB voldoende aanleiding geeft om de beleidsrente te verhogen deze week.

Of dit een preventieve, eenmalige verhoging zal zijn of het begin van een langere restrictieve cyclus, hangt uiteindelijk af van het verloop van het conflict in het Midden-Oosten, de doorwerking van de energie-inflatie op andere inflatiecomponenten en de persistentie daarvan, en de veerkracht van de reële economie. Voorlopig beschouwen we de renteverhoging van deze week als een ‘risicobeheer’-verhoging, waarna het verdere beleidspad van de ECB sterk afhankelijk zal blijven van de cijfers.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 9 juni 2026, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 9 juni 2026.

Hebt u hierover vragen?

Contacteer uw private banker of wealth manager.