KBC Pension Fund Solutions

Sterke pensioenoplossing met focus op rendement en ontzorging

- Vermogensbeheer met een hoger verwacht rendement

- Wij ontzorgen en jij blijft betrokken

- Scherp geprijsde aanvullende waarborgen

Pensioen, een strategisch HR-thema

Pensioen is uitgegroeid tot een strategisch HR-thema. Het draagt bij aan financiële gemoedsrust, welzijn en retentie van werknemers. Tegelijk stuurt de overheid aan op meer verantwoordelijkheid van werkgevers, met als ambitie om tegen 2035 minstens 3% van het loon te besteden aan aanvullend pensioen. Met KBC Pension Fund Solutions wil KBC bijdragen aan deze pensioenuitdagingen. We zetten onze jarenlange kennis en ervaring in om kmo's iets unieks te bieden: de kracht van ons pensioenfonds.

Wij ontzorgen en jij blijft betrokken

Als je je aansluit bij KBC Pension Fund Solutions, neemt KBC de opvolging, administratie en wettelijke rapportering op zich. Als werkgever behoud je inzicht en controle, maar zonder de operationele complexiteit. We zetten bovendien in op heldere en transparante communicatie. Zo begrijpen medewerkers beter wat je als werkgever voor hun pensioen opbouwt en groeit de waardering voor dat engagement. Met Pension Fund Solutions heb je één uniek aanspreekpunt voor al je vragen.

Waar maakt KBC Pension Fund Solutions het verschil?

Hoger rendementspotentieel

Dankzij professioneel vermogensbeheer en een duidelijke langetermijnstrategie liggen de verwachte en historisch gerealiseerde rendementen hoger dan bij klassieke groepsverzekering met gegarandeerd rendement (tak 21). De vermogensbeheerder heeft daarbij aandacht voor een verantwoorde beleggingskeuze. Ter illustratie: 1% extra rendement op jaarbasis kan op lange termijn tot 20% meer pensioenkapitaal leiden. Je kunt het risicoprofiel van de beleggingsportefeuille zelf bepalen.

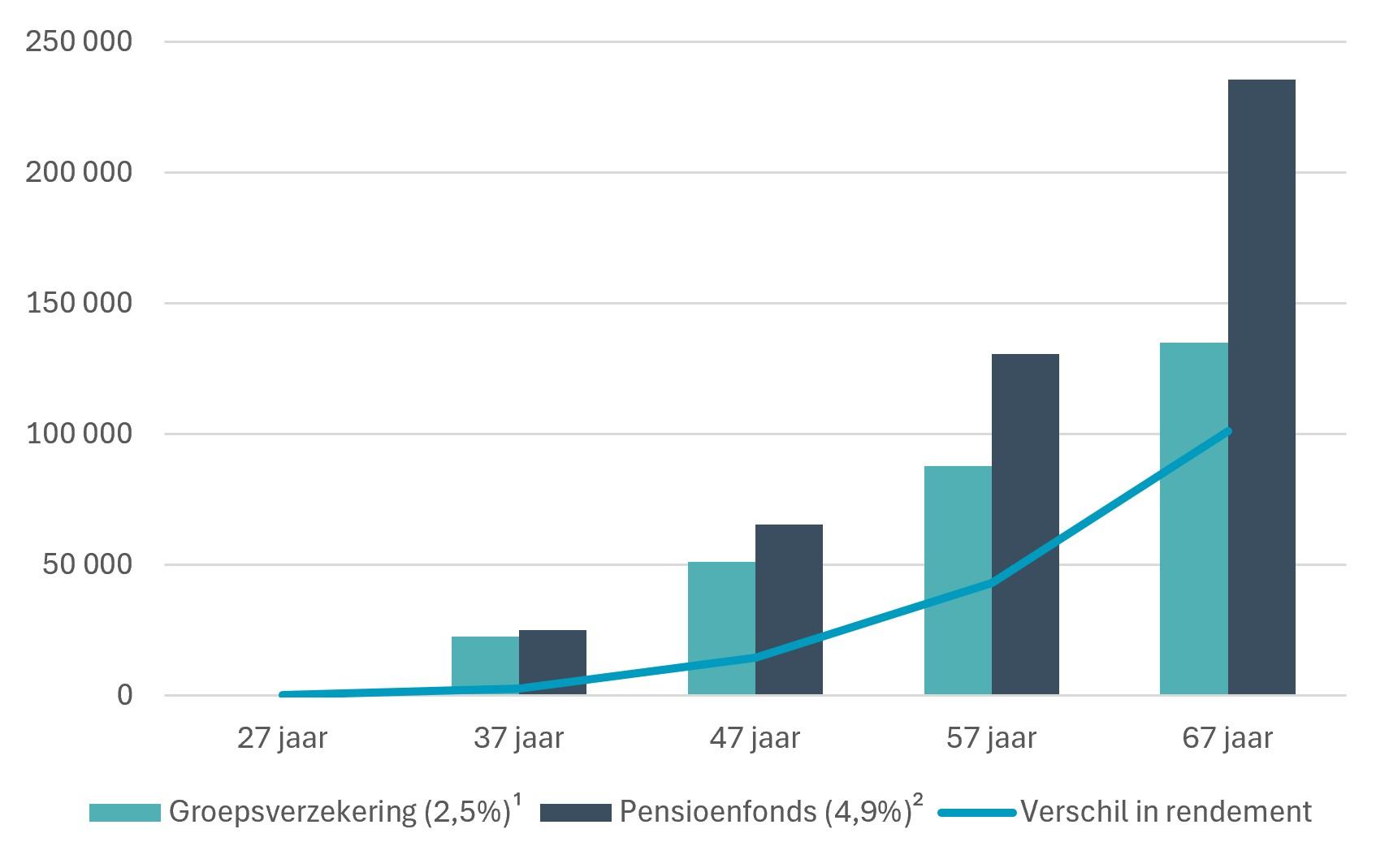

Wat betekent 2,4% extra rendement bij een jaarlijkse storting van 2 000 euro?

1 Het minimumrendement van 2,5% is de wettelijke WAP-rendementsgarantie

2 Verwacht bruto rendement neutraal profiel zoals gepubliceerd door de FSMA

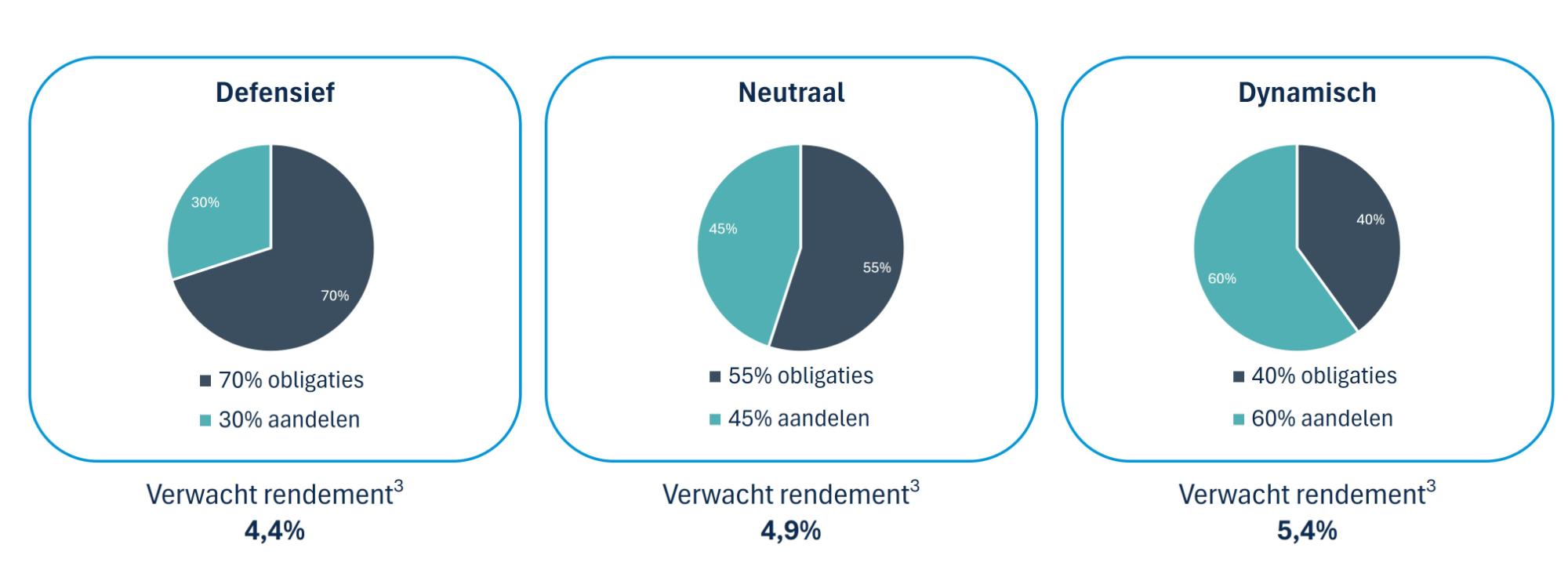

Hoger verwacht rendement, kies jouw strategie als werkgever

3 De verwachte bruto rendementen zoals gepubliceerd door de FSMA

Kostenefficiënt en schaalbaar

Het multiwerkgeversmodel bundelt meerdere ondernemingen in één fonds. Dat zorgt voor schaalvoordelen, lagere beheerskosten en meer efficiëntie, in het voordeel van het rendement. Naast pensioenopbouw kunnen scherp geprijsde aanvullende waarborgen, zoals overlijden of arbeidsongeschiktheid, eenvoudig worden geïntegreerd.

Pensioenfonds, een goede keuze in een wereld vol onzekerheid

Belgische pensioenfondsen zijn specifiek ontworpen om met economische schommelingen om te gaan. Ze kijken voorbij de waan van de dag en focussen op duurzame waardecreatie op lange termijn. Dat vertaalt zich in een brede en doordachte aanpak:

- Gespreide portefeuilles: aandelen en obligaties

- Actief risicobeheer, waarbij beheerders tijdig bijsturen bij marktschokken

- Periodieke beleggingen, waardoor instapmomenten gespreid worden en timingrisico’s verminderen

Die aanpak loont. Ondanks crisissen zoals de pandemie, de energiecrisis en geopolitieke conflicten, blijven de langetermijnrendementen van Belgische pensioenfondsen rond 5,5% opvallend stabiel.4

4 De vermelde langetermijnrendementen zijn gebaseerd op historische gegevens en vormen geen garantie voor toekomstige prestaties.

Succes begint met eenvoud: een gestandaardiseerde aanpak, lage kosten en een hoger verwacht rendement – gedragen door professionele ondersteuning die jouw ambities waarmaken

Kurt Termote, directeur Leven, Gezondheidsverzekeringen en Pensioenfondsen en voorzitter RVB KBC Pension Fund Solutions

Ontdek de gratis welzijnsservices bij dit KBC Employee Care-product!

Welzijn op het werk is belangrijker dan ooit. Bij KBC dragen we graag een steentje bij aan het welzijn van je medewerkers die verzekerd zijn met een KBC Employee Care-product. Zij ontvangen van Leadlife een jaar lang een Plus-membership5 voor de Leadlife-app. Met advies op maat krijg je meteen praktische ondersteuning en kun je aan de slag rond energietekort, rugklachten, stoppen met roken… Elke werkdag kun je chatten met een expert die je verder op weg helpt. Bovendien maak je gemakkelijk vanuit je zetel online afspraken met health professionals, waaronder psychologen. Want een gezonde onderneming daar gaan we samen voor.

5 KBC kan beslissen om het gratis membership bij Leadlife na één jaar (onder voorwaarden) te verlengen, zonder daartoe verplicht te zijn. KBC behoudt zich ook het recht voor om het gratis lidmaatschap bij Leadlife op elk moment stop te zetten, zonder voorafgaande kennisgeving of vergoeding. Als het gratis membership wordt stopgezet, wordt het in geen geval omgezet in een betalend abonnement zonder de toestemming vande aangeslotene.